Vorübergehend dauerhaft!

07.09.2021 | Mack & Weise

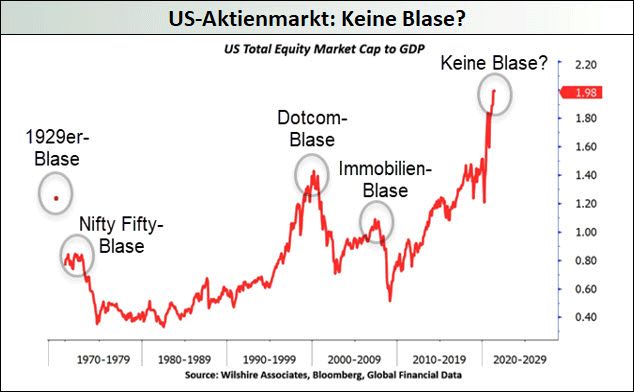

Dank der u. a. in den letzten 18 Monaten von der US-Notenbank erzeugten 4.174 Mrd. USD erlebten die USA einen kräftigen Kursaufschwung auf den Finanzmärkten, dem allerdings die fundamentale »Bodenhaftung« fehlt. Denn während das aktuelle S&P 500-Shiller-KGV den zweitteuersten Aktienmarkt aller Zeiten signalisiert, markiert die Marktkapitalisierung der S&P 500-Unternehmen in Relation zur Wirtschaftsleistung ein neues historisches (Über-)Bewertungsrekordhoch.

Dank der u. a. in den letzten 18 Monaten von der US-Notenbank erzeugten 4.174 Mrd. USD erlebten die USA einen kräftigen Kursaufschwung auf den Finanzmärkten, dem allerdings die fundamentale »Bodenhaftung« fehlt. Denn während das aktuelle S&P 500-Shiller-KGV den zweitteuersten Aktienmarkt aller Zeiten signalisiert, markiert die Marktkapitalisierung der S&P 500-Unternehmen in Relation zur Wirtschaftsleistung ein neues historisches (Über-)Bewertungsrekordhoch.

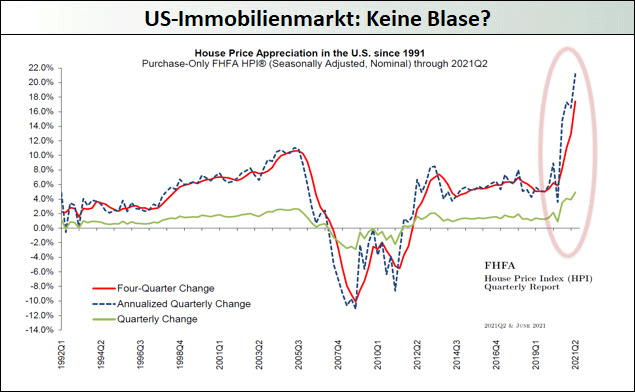

Auch auf dem US-Immobilienmarkt geht es heftig zur Sache, künden doch hier Hauspreisanstiege um bis zu 37% p. a. deutlich von grassierenden Spekulationsexzessen. Während der von 1951 bis 1970 amtierende US-Notenbank-Chef McChesney Martin die Aufgabe eines Zentralbankers damals noch darin sah, "die Bowle-Schale genau dann wegzunehmen, wenn die Börsen-Party so richtig in Gang kommt", füllt dagegen der heutige Fed-Chef Powell die Bowle-Schale ungeachtet aller Party-Exzesse stetig weiter mit ungebremsten Anleihekäufen und dem Versprechen, die Zinsen nicht anzuheben, kräftig auf.

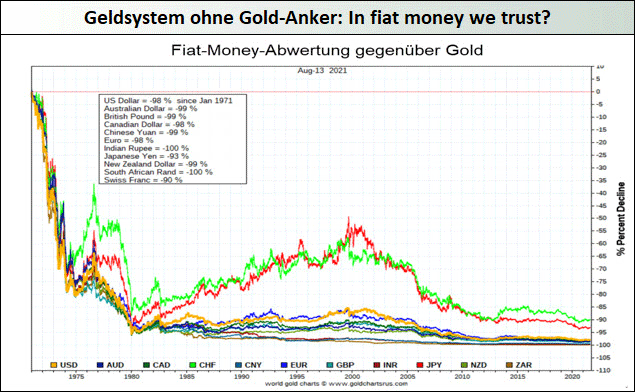

Obwohl die Teuerung auch im Juli mit 5,4% p. a. erneut "höher als erwartet" ausgefallen ist, beharrt der das hohe Niveau sogar selbst als "besorgniserregend" bezeichnende Fed-Chef Powell weiterhin darauf, dass der anhaltende Teuerungsdruck lediglich "vorübergehend" wäre. Diese Dauer-Verbalakrobatik weckt allerdings ungute Erinnerungen, sollte doch auch die Ende 2008 ausgerufene und inzwischen fest zementierte Notstandspolitik bereits genauso vorübergehend sein, wie die vor 50 Jahren vom US-Präsidenten Nixon verkündete Aussetzung der Golddeckung des US-Dollars.

Betrachtet man nun die seit 1971 stark steigende und inzwischen exponentiell wachsende US-Gesamtverschuldung, so liegt die Vermutung nahe, dass zur Aufrechterhaltung der Solvenzillusion der US-Schuldenökonomie die Inflation nicht vorübergehend, sondern dauerhaft etabliert werden muss.

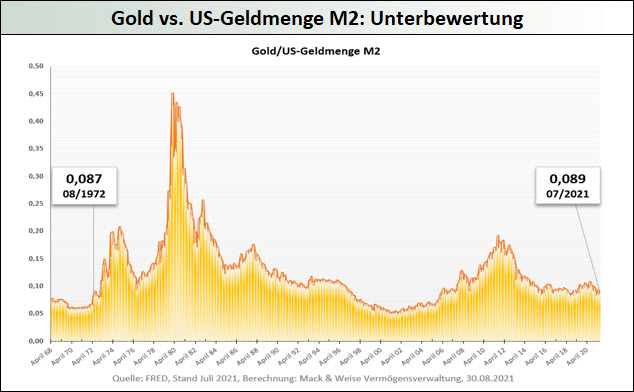

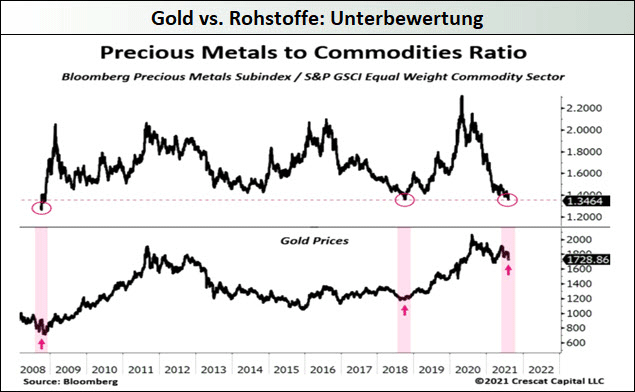

Da die Notenbanken von ihrer Gelddruckpolitik längst nicht mehr ernsthaft abrücken können, wird sich die seit 1971 zu beobachtende Abwertung der fiat-money-Währungen gegenüber Gold auch weiterhin fortsetzen. Angesichts dessen und der aktuellen Unterbewertung gegenüber vielen Asset-Klassen leitet sich jedoch nicht nur für den Goldpreis ein erhebliches Kurspotenzial ab, sondern auch für den Gold- und Silberminensektor, der trotz eines weiteren starken Quartals mit hohen Free Cash Flow-Ausweisen zuletzt sogar auf ein 12-Monatstief ausverkauft wurde.

© Mack & Weise GmbH

Vermögensverwaltung