Mögliche Auswirkungen eines US-Finanzeinbruches auf die Schweiz I.

12.10.2021 | Rolf Nef

Der Imperiale Ansatz, den ich im Beitrag über die USA verwendete, macht viel Sinn beim betrachten der Schweizer Geschichte und der aktuellen Situation.

Der Imperiale Ansatz, den ich im Beitrag über die USA verwendete, macht viel Sinn beim betrachten der Schweizer Geschichte und der aktuellen Situation.

Ich will Kenntnisse der Schweizer Geschichte nicht voraussetzten, aber kurz die drei Zyklen beschreiben, die in ihrer Länge etwa der Lebensdauer von Imperien von 250 Jahren entsprechen.

Der erste Zyklus ist typisch für ein Imperium: Gründung eines Stammlandes, Landeroberungen (Aargau, Thurgau (1415), Tessin) bis zur Überdehnung (Mailand), Niederlage (Marignano (1515)) und Rückzug. Das war das Ende der militärischen Expansion der alten Eidgenossenschaft der 13 Orte.

In der Zeit des zweiten Zyklus ist man stark mit der Reformation und dem Verhältnis Protestanten zu Katholiken beschäftigt. Außenpolitisch war die Eidgenossenschaft vertraglich an Frankreich angelehnt.

1798 marschiert Napoleon in der Schweiz ein und beendet den zweiten Zyklus. Untertanengebiete werden frei und bilden neue Kantone. 1814 werden das Wallis, Genf und Neuenburg in die Eidgenossenschaft aufgenommen. Es dauert aber bis 1848, bis der Bundesstaat sich formierte. Ab hier betrachte ich nur die Finanzgeschichte.

Die Konjunktur- und Finanzzyklen der Industrieländer laufen ab 1800 ziemlich parallel. Der Aktuelle startete 81/82 mit dem Ende steigender Inflationsraten in den USA und dem Beginn des Aktienbullmarktes sowie der enormen Kreditausweitung.

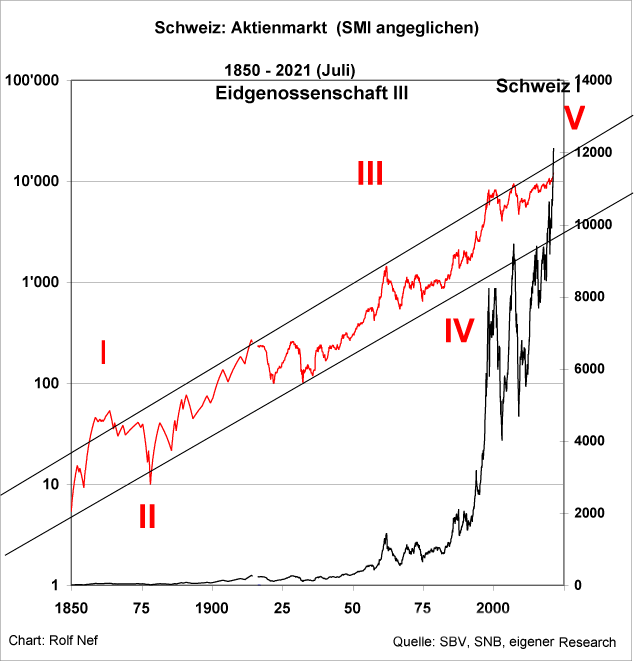

Grafik 1 zeigt die Schweizer Börse - x-mal umbasiert - in den Werten des aktuellen SMI. Ab 1914 sind gute Daten vorhanden, die Phasen vorher musste ich schätzen. Die rote Kurve zeigt den Index im Zehner-Logarithmus, die schwarze die lineare Entwicklung.

Aber der Einbruch um 1875 ist echt. Historiker nennen ihn den Gründerkrach, das Ende des Eisenbahnbooms. Um 1900 waren viele dieser privat finanzierten Bahnen pleite und mussten vom Bund übernommen werden. Die SBB startete.

Die Markierungen mit den römischen Zahlen soll die drei Aufwärtsphasen eines Bullmarktes zeigen, die zuerst von Dow und später verfeinert von Elliott entdeckt wurden. Stimmt die Analyse? Wissen tut man es erst nachher. Zumindest ist der Anstieg seit 2008 momentumschwach und zeigt somit eine Schlussphase an.

Aber eine fallende Börse bringt ein Finanzsystem noch lange nicht zum Einstürzen. Wie im Fall der USA geht es um die Menge Kredit im Verhältnis zur Produktion.

Wenn George Soros in seinem Buch "The Alchemy of Finance" etwas gescheites gesagt hat, dann dies: (S.20) "I also try to draw some general conclusions from the analysis. The most important ones are, first, that it is credit that matters, not money (in other words, monetarism is a false ideology), and, second, that the concept of general equilibrium has no relevance in the real world (in other words, classical economics is an exercise in futility)."

In der Schweiz ist der große Teil der privaten Kredite im Immobilienmarkt. Deshalb konzentriere ich mich nur auf diesen.

Grafik 2 zeigt die Hypothekarschulden im Verhältnis zur Produktion in der Schweiz seit 1850. Das Loch nach 1910 geht auf den ersten Weltkrieg zurück, wo Daten fehlen. Der steile Anstieg der Kurve nach 1930 entstand aus der eingebrochenen Produktion.

1975 war das Nachkriegstief erreicht mit 58%, heute sind wir bei 147% nur mit Bankhypotheken gerechnet. 1975 waren 85 Mio. SFR Hypotheken ausstehend, heute sind es 1070 Mio. SFR per Ende 2020 ohne PKs und Versicherungen.

Gleich wie im Beitrag USA muss man die Verschuldung zinsadjustiert betrachten. Das zeigt Grafik 3. Das Ratio aus Hypokrediten/BSP ist mit dem durchschnittlichen Hypothekarzinssatz multipliziert. So gesehen ist der Leverage so tief wie in den 50er Jahren.

Grafik 1

Grafik 2