Evergrande: Ist das Chinas "Lehman Moment"?

24.09.2021 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Das Evergrande-Beben erreichte auch die internationalen Finanzmärkte, auf denen Aktien- und Anleihenotierungen ebenfalls unter Druck gerieten. Am 22. September 2021 verkündete Evergrande, man werde die fälligen Zinsen für die Onshore-Anleihe in Höhe von 232 Millionen Yuan (ungefähr 35,88 Mio. US-Dollar) bezahlen können. Ob auch die Zinsen auf die Offshore-Anleihe von 83,5 Mio. US-Dollar gezahlt werden, bleibt hingegen offen.Dass es im Falle einer Evergrande-Pleite große Verwerfungen geben könnte, ist wahrscheinlich, und zwar nicht nur in China selbst, sondern auch weltweit. Die Geschicke von Evergrande sind sehr stark mit der chinesischen Wirtschaft verbunden. Beispielsweise würden im Pleitefall nicht nur Zulieferfirmen Verluste erleiden. Auch im Falle eines Abverkaufs von Immobilienprojekten könnte ein Preisrutsch die Folge sein und weitere Verluste in den chinesischen Bankbilanzen auslösen.

Eine Finanz- und Wirtschaftskrise in China würde die Weltkonjunktur zu spüren bekommen - beispielsweise durch eine nachlassende chinesische Importnachfrage. Vor allem aber die Furcht vor weiteren Zahlungsausfällen könnte den schuldenfinanzierten China-Boom in einen -Bust umschlagen lassen. Die bange Frage ist nun: Was wird die Kommunistische Partei Chinas (KPCh) tun?

Noch ist öffentlich nicht klar, was Evergrandes Zahlungsprobleme tatsächlich verursacht (hat). Ist das Unternehmen "nur" illiquide? Hat es also nur Probleme, die laufenden Zahlungen zu leisten, weil die Einzahlungen seiner Kunden zu spät eintreffen? Oder ist es etwa insolvent: Übersteigt also die Summe der Einzahlungen, die das Unternehmen erzielen wird (einschließlich der verfügbaren Mittel in der eigenen Kasse), die Summe aller seiner Auszahlungen?

Im ersten Fall könnte das Unternehmen mit seinen Gläubigern eine Umstrukturierung der Schulden vereinbaren: Laufzeit verlängern, Zinscoupon absenken etc. Oder die KPCh könnte Überbrückungskredite organisieren (etwa indem die Peoples Bank of China als Kreditgeber gegenüber Evergrande auftritt).

Weitaus delikater ist es im zweiten Fall. Übersteigen die Verluste das Eigenkapital der Firma, erleiden Kreditgeber Verluste.

Bei einem Bankrott wird das Unternehmen entweder aufgelöst, und die Gläubiger werden aus dem Verkaufserlös des verbliebenen Vermögens bedient. Oder aber es erfolgt ein Umtausch von Kreditforderungen der Gläubiger in Firmen-Eigenkapital ("Debt-for-Equity-Swap"). Oder aber die KPCh greift gezielt ein, indem sie dem Unternehmen neue Kredite oder neues Eigenkapital verabreicht (finanziert durch die eigene Zentralbank, die den Staat mit Geld versorgt), und mit diesem Geld werden dann die fälligen Kredite zurückgezahlt. Die chinesischen Bürger haben natürlich in einem solchen Fall die Zeche zu zahlen.

Bekämpfen der Kreditkrise

Es ist nicht schwer einzusehen, dass eine mögliche Pleite von Evergrande (also wenn es dazu kommt, dass das Unternehmen nicht mehr zahlen kann und der Staat nicht interveniert) gefährliche Konsequenzen nach sich ziehen kann. Denn wie im Falle der Lehman-Pleite im Jahr 2008 könnten die Investoren ihre Risikoeinschätzung verschärfen: Sie würden fortan auf erhöhte Kreditzinsen pochen, damit sie für die von ihnen eingegangene (erhöhte) Ausfallwahrscheinlichkeit entschädigt werden.

Das aber ist genau das, was allgemein gefürchtet wird, was die Schuldenpyramide umstürzen lassen kann: Dass die Kreditzinsen steigen beziehungsweise dass die Investoren sich aus dem Kreditmarkt zurückziehen, so dass letztlich die Schuldner ihren Schuldendienst nicht mehr erfüllen können. Ein Ziel der KPCh ist es, ein Wirtschaftswachstum von "über 6 Prozent" in 2021 zu erreichen. Zu den "fünf Hauptaufgaben" der Partei zählt offiziell aber auch der Schuldenabbau (beziehungsweise die Verlangsamung des Schuldenanstiegs).

Das Zulassen einer Kreditkrise würde zwar ausstehende Verbindlichkeiten aus der Welt schaffen. Allerdings ist fraglich, ob die KPCh es sich leisten kann, einen für die breite Bevölkerung derart "harten Weg" zu beschreiten. Es ist nicht auszuschließen, dass eine schwere Finanz- und Wirtschaftskrise das Machtmonopol der KPCh in Zweifel ziehen könnte, dass die plötzliche Einsicht der Menschen, die KPCh kann gar keinen fortwährenden Wohlstandszuwachs garantieren, sie auf die Barrikaden treibt. Eine Kreditkrise, die als Sturm beginnt, kann sich zum Hurrikan auswachsen, der alles, was ihm in den Weg kommt, zertrümmert. Das weiß ganz bestimmt auch die Führung der KPCh.

Wie die Evergrande-Krise letztlich auch ausgehen mag - ob man sie durch eine Umschuldung, Eigenkapitalzuschüsse oder neue Kredite in den Griff bekommt, oder ob aus dem Sturm letztlich doch noch ein Hurrikan wird -:

Dass Chinas Immobiliengigant Evergrande in Zahlungsschwierigkeiten geraten ist, ist letztlich ein Menetekel für die Probleme, die aus dem ungedeckten Papiergeldsystem erwachsen - und die eine immer aggressiver werdende Inflationspolitik befürchten lassen, nicht nur in der westlichen Welt, sondern auch in China. Denn in der Not der Stunde - und das zeigt die Währungsgeschichte nur allzu eindrücklich - ist für die Regierenden (und nicht selten auch für die Regierten) das Ausweiten der Geldmenge die Politik des vergleichsweise kleinsten Übels.

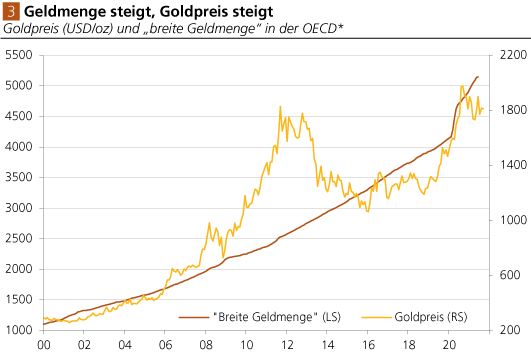

Quelle: Degussa; eigene Berechnungen. *Indexiert (Januar 1980 = 100).

Vor diesem Hintergrund liegt der Schluss nahe, dass die Geldentwertung zum zentralen Problem für die Anleger wird beziehungsweise längst geworden ist. Eine Möglichkeit, um sich gegen den Kaufkraftverlust von US-Dollar, Euro, chinesischem Renminbi & Co zu schützen, ist das Halten von physischem Gold und Silber. Zwar haben Gold und Silber seit August 2020 preislich "enttäuscht", aber darin liegt für Langfristanleger eine große Chance.

In der Vergangenheit war die Ausweitung der weltweiten Geldmenge mit einem Ansteigen des Goldpreises verbunden. Viel spricht dafür, dass das auch künftig so sein wird - auch wenn das Gold derzeit preislich "hinterherhinkt". Vor allem wenn China, die weltweit zweitgrößte Wirtschaft, in eine Kreditkrise abrutscht und die Inflationspolitik dort Fahrt aufnimmt, werden uns in einigen Jahren rückblickend betrachtet die heutigen Preise für Gold und Silber als "große Unterbewertung" erscheinen.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH