Die Inflation in Zahlen

22.12.2021 | John Mauldin

Milton Friedman sagte berühmt, dass Inflation "immer und überall ein monetäres Phänomen" ist. Er hatte Recht, aber diese kurze Aussage erklärt nicht vollständig, wie Inflation funktioniert. Sie hat auch noch andere Ursachen. In der Zeit, in der er seine berühmtesten Forschungen anstellte, war die Inflation eindeutig ein monetäres Phänomen, aber ich bin mir nicht sicher, ob er heute die gleiche Behauptung aufstellen würde.

Milton Friedman sagte berühmt, dass Inflation "immer und überall ein monetäres Phänomen" ist. Er hatte Recht, aber diese kurze Aussage erklärt nicht vollständig, wie Inflation funktioniert. Sie hat auch noch andere Ursachen. In der Zeit, in der er seine berühmtesten Forschungen anstellte, war die Inflation eindeutig ein monetäres Phänomen, aber ich bin mir nicht sicher, ob er heute die gleiche Behauptung aufstellen würde.Der Artikel von letzter Woche hat eine ungewöhnliche Anzahl von Fragen und Kommentaren hervorgerufen. Das zeigt mir, dass ich noch ein wenig tiefer gehen muss. Wir erkennen die Inflation an den höheren Preisen, die sie hervorruft, aber wie genau sie durch die Wirtschaft fließt, ist nicht immer offensichtlich.

Politischer Fehler

Die derzeitige Inflation ist mit nichts in der modernen Geschichte zu vergleichen. Sie hat drei Ursachen, die alle gleichermaßen schuldig sind. Erstens ist da die lockere Geldpolitik der Federal Reserve. Das Quantitative Easing hat zu einer Inflation der Vermögenspreise sowohl bei Finanzanlagen als auch bei Immobilienpreisen geführt. Die niedrigen Zinssätze haben den Anstieg der Preise für Eigenheime, Mietobjekte und Neu-/Gebrauchtwagen begünstigt und eindeutig zur Finanzialisierung der Wirtschaft beigetragen.

Die niedrigen Zinsen haben Klein- und Großanleger ermutigt, nach Rendite zu streben und mehr Risiken in ihrem Portfolio einzugehen. Vor allem Kleinanleger haben sich in risikoreichere Aktien investiert. Wenn wir in einem Inflationszyklus einen Bärenmarkt erleben, wird dies die Rentenportfolios vieler Rentner und derjenigen, die kurz vor dem Ruhestand stehen, zerstören. So gut wie niemand (außer frustrierten Käufern) ist verärgert, wenn sein Haus oder seine Aktien im Preis steigen. Natürlich hat die Federal Reserve dies zu einem Merkmal ihrer Politik gemacht. Sie betrachten dies als Finanzstabilität.

Das Problem ist, dass es viele Aspekte der Inflation gibt, die die Geldpolitik nicht kontrollieren kann. Die CPI- und PCE-Inflationszahlen werden weiterhin weit über dem Ziel von 2% liegen (was an und für sich schon destruktiv ist), was bedeutet, dass die Federal Reserve, wenn sie ihre Glaubwürdigkeit bei der Inflationsbekämpfung aufrechterhalten will, weiter gehen muss, als man jetzt denkt, oder diese Glaubwürdigkeit verlieren wird. Und das bedeutet das Risiko einer Rezession (autsch!). Im Folgenden finden Sie einen Auszug aus einem Leitartikel der Washington Post von Larry Summers zu genau diesem Punkt:

"Die Anerkennung der Notwendigkeit eines Richtungswechsels, wie sie in der Erklärung des Offenmarktausschusses und in der Pressekonferenz des Vorsitzenden Jerome H. Powell am Mittwoch zum Ausdruck kam, war notwendig, aber nicht ausreichend, um eine erfolgreiche Preisstabilisierung und ein nachhaltiges Wachstum zu erreichen. Ich sehe sowohl in der Schwierigkeit der anstehenden Aufgabe als auch in den falschen Vorstellungen, die die Fed noch immer zu haben scheint, Grund zu erheblicher Sorge.

Es hat nur wenige, wenn überhaupt, Fälle gegeben, in denen die Inflation ohne Rezession erfolgreich stabilisiert wurde. Jede US-Wirtschaftsexpansion zwischen dem Koreakrieg und Paul A. Volckers Inflationsbekämpfung nach 1979 endete, als die Federal Reserve versuchte, die Inflation zu bremsen, und die Wirtschaft in eine Rezession abrutschte. Seit dem Sieg von Volcker gab es bis zu diesem Jahr keine größeren Inflationsausbrüche mehr und somit auch keine Notwendigkeit für die Geldpolitik, eine weiche Landung herbeizuführen, wie sie sich die Fed für die nächsten Jahre erhofft.

Die nicht sehr ermutigende Geschichte der Disinflationsbemühungen legt nahe, dass die Fed sowohl Geschick als auch Glück brauchen wird, um die Inflation auf ihr 2-Prozent-Ziel zu senken, ohne die Wirtschaft in eine Rezession zu stürzen. Leider deuten mehrere Aspekte der Erklärung des Offenmarktausschusses und der Pressekonferenz von Powell darauf hin, dass die Fed möglicherweise weder die aktuelle Wirtschaftslage noch die Auswirkungen der aktuellen Geldpolitik vollständig erfasst hat."

Summers ist ziemlich kühn, wenn er darauf hinweist. Er erinnert mich an die Redewendung in der Harry-Potter-Reihe, dass man den Namen Voldemort nicht laut aussprechen darf. Das "R"-Wort (Rezession) wird in höflichen Kreisen einfach nicht benutzt. Aber Summers (und andere weniger bekannte Persönlichkeiten) haben Recht, wenn sie auf die Risiken der Politik der Federal Reserve aufmerksam machen.

Um es klar zu sagen: Ich denke, der erste politische Fehler geschah Ende letzten Jahres, als die Fed nicht begann, die quantitative Lockerung zu reduzieren und sich auf schrittweise Zinserhöhungen vorzubereiten. Jetzt sind sie weit hinter der Kurve. Ihr Glaube, dass die Inflation vorübergehend ist, reimt sich auf die Überzeugung von Arthur Burns in den 60er- und 70er-Jahren. Summers weist darauf hin, dass es sich bei der letzten Strophe des Gedichts um eine Rezession handeln könnte, so wie es damals der Fall war.

Nachfrageseitige Inflation und Helikoptergeld

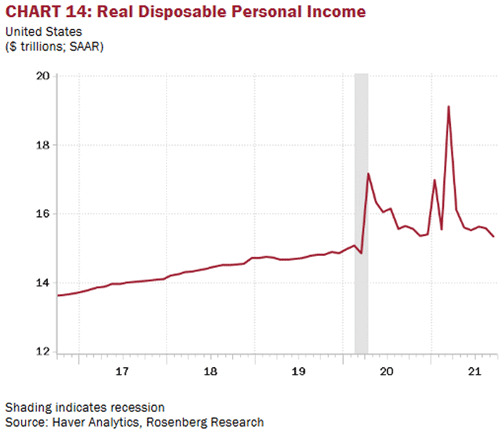

Regierungen in aller Welt reagierten auf COVID-19 auf unterschiedliche Weise. Viele unterstützten die Arbeitnehmer, die Lohneinbußen hinnehmen mussten, weil ihre Arbeitgeber schließen mussten. Die USA taten dies auf eine besonders willkürliche Weise. Es war nicht gerade Helikoptergeld, aber wir haben eine Reihe verschiedener Programme aufgelegt, die einigen Menschen mehr gaben, als sie brauchten. Daher die Ausschläge in diesem Chart.

Hätten wir einfach alle durch die Krise hindurch stabil gehalten, wäre die Linie auf dem Trend vor COVID fortgesetzt worden. Stattdessen hat die Regierung drei Spitzenwerte geschaffen, die den Konjunkturzahlungen entsprechen, die jeder Amerikaner (mit Ausnahme bestimmter Spitzenverdiener) im April 2020 (1.200 Dollar pro Person), Januar 2021 (600 Dollar) und März 2021 (1.400 Dollar) erhält.