Falkenhafte Tauben

08.02.2022 | Mack & Weise

Eine gesteigerte Spekulationsfreude und extreme Volatilitäten sind schon immer Begleiterscheinungen hoher Inflation gewesen, und dementsprechend startete auch das neue Börsenjahr 2022 turbulent.

Eine gesteigerte Spekulationsfreude und extreme Volatilitäten sind schon immer Begleiterscheinungen hoher Inflation gewesen, und dementsprechend startete auch das neue Börsenjahr 2022 turbulent.

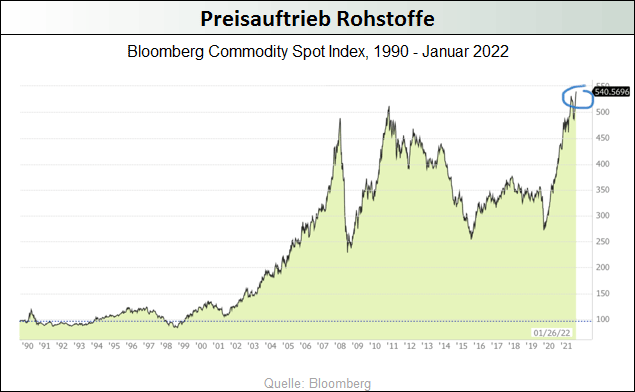

Während sich beispielsweise die Verbraucherpreistreiber Öl (WTI) und Erdgas im Januar um knapp 16% bzw. 29% verteuerten und einige Rohstoffindizes neue Hochs markierten, mussten die Aktienmärkte den schwächsten Jahresauftakt seit 2016 hinnehmen. Auf den im Fokus wildester Spekulation stehenden Kryptomärkten waren sogar teils crashartige Preisrutsche zu beobachten, wo selbst die Marktführer Bitcoin und Ethereum in der Spitze 28% bzw. 40% an Wert verloren.

Als Begründung für die enormen Volatilitäten mussten die aufkommenden Ängste vor einem zukünftig falkenhaften, sprich strafferen geldpolitischen Kurs der US-Notenbank herhalten, was bezeichnend für die Fragilität des heutigen Finanzmarktgeschehens ist. Schließlich geht es doch faktisch trotz einer US-Teuerungsrate von nunmehr offiziell bereits 7% (inoffiziell sogar 15%) lediglich nur darum, ob und wann es die Fed überhaupt wagen wird, ihre angedeuteten vier oder fünf Zinsschritte von je 0,25% zu vollziehen und nicht ansatzweise darum, dass die Fed ihren Leitzins nun im Stil des erfolgreichen Inflationsbekämpfers Paul Volcker zeitnah auf beispielsweise 7% + x anheben könnte.

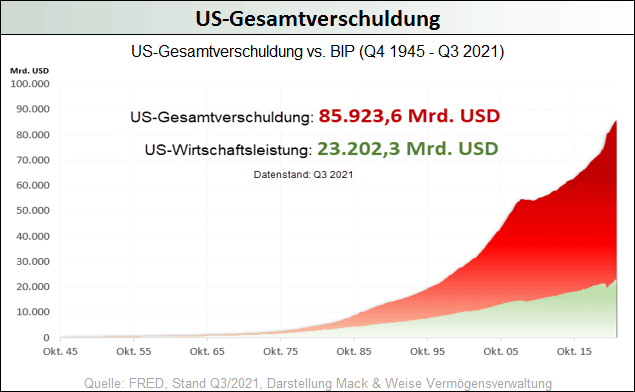

Es ist bei aller Propaganda seitens der Fed bezeichnend, dass die Notenbanker auf ihrer Januarsitzung noch nicht einmal den Mut aufbrachten, als Reaktion auf die höchste Teuerungsrate seit Juni 1982 ein erstes homöopathisches Zinsschrittchen zu wagen. Angesichts der aufgepumpten All-Asset-Blase und der historisch beispiellosen Verschuldungsspielstände werden die Fed-Täubchen bei aller falkenhaften Rhetorik ihre ultralockere Geldpolitik fortsetzen müssen, um die Wohlstandsillusion aufrechtzuerhalten und das Überschuldungsproblem mittels deutlich negativer Realzinsen wegzuinflationieren.

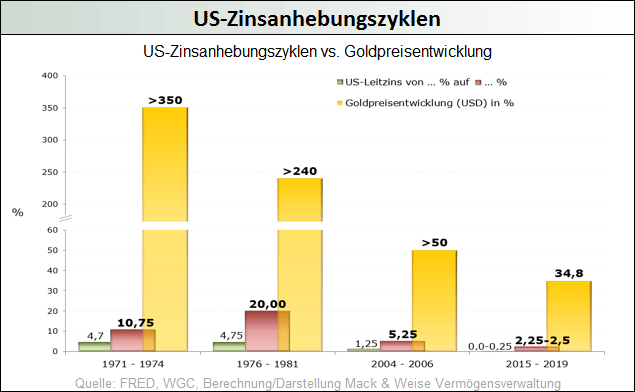

Im Zuge der Zinserhöhungsdiskussionen gab auch der USD-Goldpreis mit Verweis auf die dann gegenüber den »risikolosen« Zins-Anlagen potenziell steigenden Opportunitätskosten per Saldo um 1,4% nach, während die im PHLX Gold/Silver Sector Index gelisteten Minenunternehmen 5,6% verloren. Das weitverbreitete Narrativ, steigende Nominalzinsen seien grundsätzlich schlecht für den Goldpreis, hat sich allerdings in der Vergangenheit so kaum bestätigt, sind es doch letztlich die Realzinsen, die für die Kursentwicklung von Bedeutung sind.

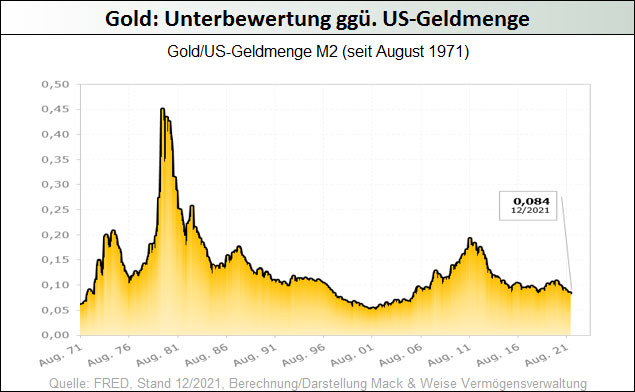

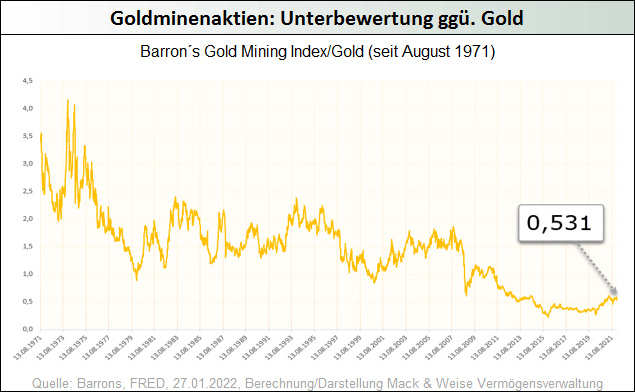

Da Gold in Relation zur Papiergeldblase aktuell zudem eine historische Unterbewertung ausweist, sehen wir die künftige Preisentwicklung weiterhin sehr positiv, wie auch die für den wiederum gegenüber Gold enorm unterbewerteten Goldminensektor.

© Mack & Weise GmbH

Vermögensverwaltung