Notenbanker-Dilemma

03.05.2022 | Mack & Weise

Das seit Januar 2021 von den Fed- und EZB-Notenbankern verbreitete Narrativ, dass die anziehenden Inflationsraten nur transitorisch sein würden und ihrer damit einhergehenden Entscheidung an der - dafür ja ursächlichen - extrem expansiven Geldpolitik weiter festzuhalten, hat sich als fataler Fehler erwiesen. Denn schließlich bewegen sich die Verbraucherpreisanstiege in den USA und Europa jetzt in der Nähe von 40-Jahreshochs, während der Auftrieb der Erzeugerpreise bereits historische Dimensionen erreicht.

Das seit Januar 2021 von den Fed- und EZB-Notenbankern verbreitete Narrativ, dass die anziehenden Inflationsraten nur transitorisch sein würden und ihrer damit einhergehenden Entscheidung an der - dafür ja ursächlichen - extrem expansiven Geldpolitik weiter festzuhalten, hat sich als fataler Fehler erwiesen. Denn schließlich bewegen sich die Verbraucherpreisanstiege in den USA und Europa jetzt in der Nähe von 40-Jahreshochs, während der Auftrieb der Erzeugerpreise bereits historische Dimensionen erreicht.

Da diese Preissteigerungen von den Unternehmen nun ankündigungsgemäß eher früher als später auf die Verbraucher übergewälzt werden, kann aktuell kaum mit einer Entspannung an der Teuerungsfront gerechnet werden, zumal ja auch noch das westliche Russland-Sanktionsregime für einen weiteren Aufwärtsdruck bei den Energie- und Rohstoffpreisen zu sorgen droht, während parallel Chinas Lockdown-Politik das globale just-in-time-Angebot an Waren und Gütern immer stärker preistreibend reduziert.

Die aktuelle Beschleunigung des Preisauftriebs scheint nun auch die US-Notenbank mehr als zu beunruhigen, die die Finanzmärkte nun plötzlich auf "aggressive" Zinserhöhungen vorbereitet. Wie aggressiv aber können die Zinserhöhungen - und das ist ein fatales Dilemma - denn überhaupt sein, ohne dass diese sofort jene deflationären Schockwellen in dem von der Droge des billigen Kredits abhängigen Finanzsystem und der heillos überschuldeten Realwirtschaft auslösen, die die Fed mit ihrer ultralaxen Geldpolitik in den letzten Jahren ja um jeden Preis verhindern wollte?

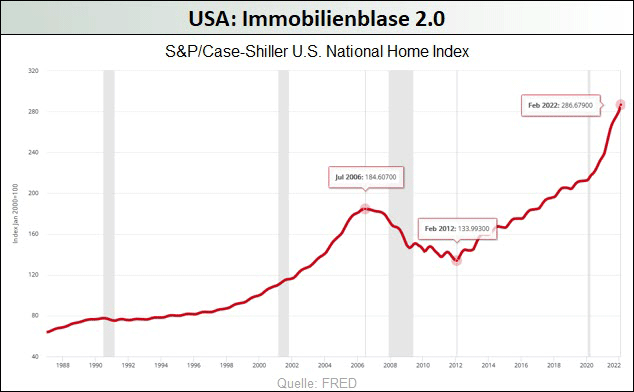

Ihren letzten Zinsnormalisierungsversuch musste die Fed im Dezember 2018 jedenfalls genau aus diesem Grund aufgeben, und dass bereits bei einem Mini-Zins von lediglich nur 2,5% und einer Teuerung von 1,9%. Da seitdem aber nicht nur die Gesamtverschuldung der US-in-debt-we-trust-Volkswirtschaft um kräftige 22,9% bzw. 16.466 Mrd. USD angeschwollen ist, sondern auch die Aktien- und Immobilienmärkte heute wesentlich stärkere Übertreibungen aufweisen, gehen wir davon aus, dass es am Ende wieder nur bei kleineren Zinsanpassungen und somit dauerhaft im negativen Terrain verharrender Realzinsen bleiben wird.

Dabei muss man sich vor Augen führen, dass allein schon die Ankündigungen der Fed ausgereicht haben, die Kapitalmarktzinsen so kräftig anziehen zu lassen, dass sich schon daraus für die USA ein Rezessions-/Stagflationsszenario abzeichnet, welches sich durch die parallel anhaltenden geopolitischen Spannungen noch zusätzlich verschärfen dürfte.

Insgesamt zeichnet sich hier ein eine Gemengelage ab, die das »Goldilock-Szenario« der vergangenen Jahrzehnte aus sinkenden Zinsen, steigenden Aktienkursen und der konsequenzfrei erschienenen Staatsdefizitfinanzierung via Druckerpresse nun Geschichte werden lässt.

© Mack & Weise GmbH

Vermögensverwaltung