EZB erhöht Leitzins auf null Prozent

04.08.2022 | Mack & Weise

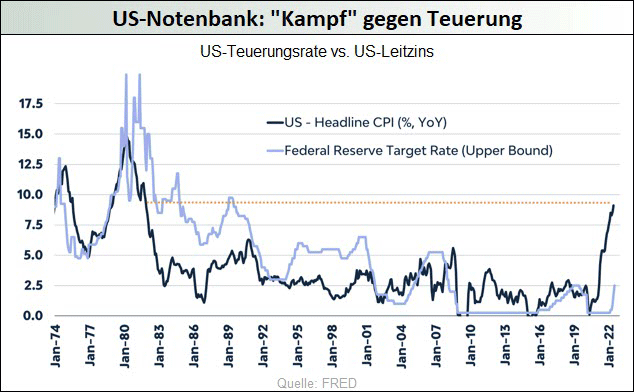

Angesichts der im Juni mit 9,1% auf den höchsten Wert seit November 1981 gekletterten US-Teuerungsrate sah sich die Fed im Juli genötigt, den US-Leitzins nun auf jene 2,25%-2,50% anzuheben, die vor drei Jahren das Ende des letzten Zinserhöhungszyklus der Fed einläuteten.

Angesichts der im Juni mit 9,1% auf den höchsten Wert seit November 1981 gekletterten US-Teuerungsrate sah sich die Fed im Juli genötigt, den US-Leitzins nun auf jene 2,25%-2,50% anzuheben, die vor drei Jahren das Ende des letzten Zinserhöhungszyklus der Fed einläuteten.

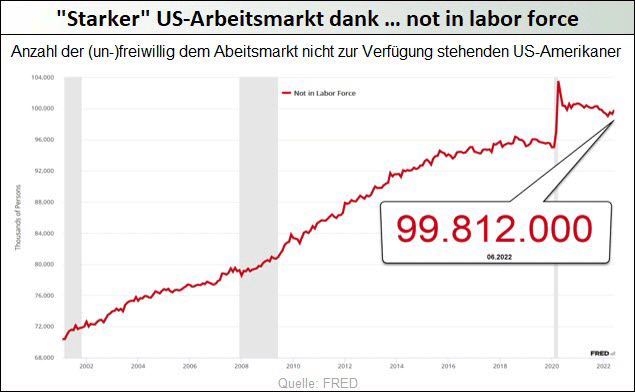

Obwohl die Marktteilnehmer von der Fed mehrheitlich eine weitere Zinsanhebung im September erwarten, ist diese vor dem Hintergrund der in den letzten beiden Quartalen geschrumpften US-Wirtschaft (Rezession) und eines nur statistisch robusten Arbeitsmarktes alles andere als gewiss. Da die US-Teuerung nun aber auch durchaus ein Zwischenhoch erreicht haben könnte, böten sich der Fed dann genügend Gründe, um der vom billigen Kredit abhängigen US-Schuldenökonomie keine weiteren Zinserhöhungen aufzubürden.

Nach langem Zögern sah sich nun endlich auch die EZB genötigt ihren elf Jahre währenden Depressions-Leitzins um 0,5%-Punkte auf ... null Prozent anzuheben, während die Juni-Teuerungsrate mit 8,6 % parallel einen neuen Geldentwertungsrekord markierte.

Wer nun glaubt, dass die EZB damit ihrem einzigen Mandat - die Gewährleistung von Preisstabilität - auch nur ansatzweise gerecht wird, sollte sich daran erinnern, dass beispielsweise die Deutsche Bundesbank 1993 ihren Leitzins in Reaktion auf eine im Zuge des Wiedervereinigungsbooms auf 4,5% gekletterte Teuerungsrate auf 9,5% erhöht hat, um so die Dynamik bei den Preissteigerungen im Keim zu ersticken und das Vertrauen in eine starke D-Mark aufrechtzuerhalten.

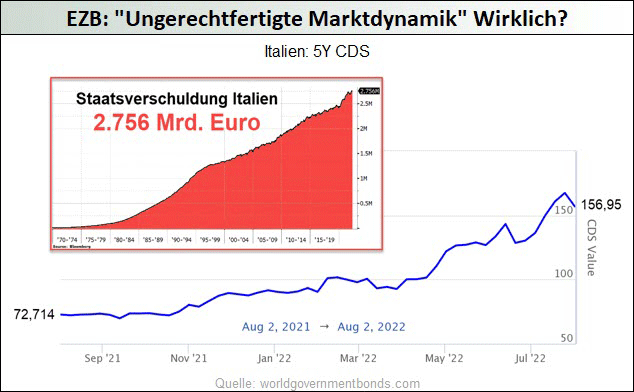

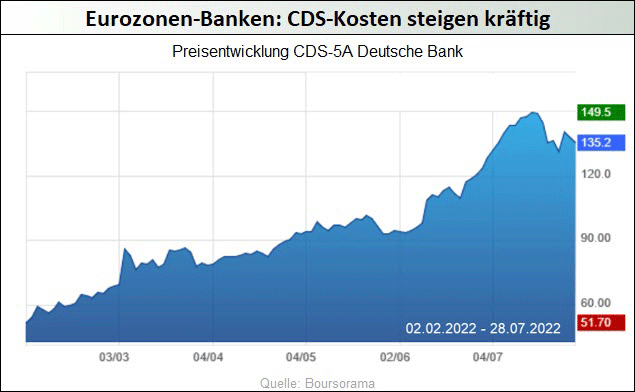

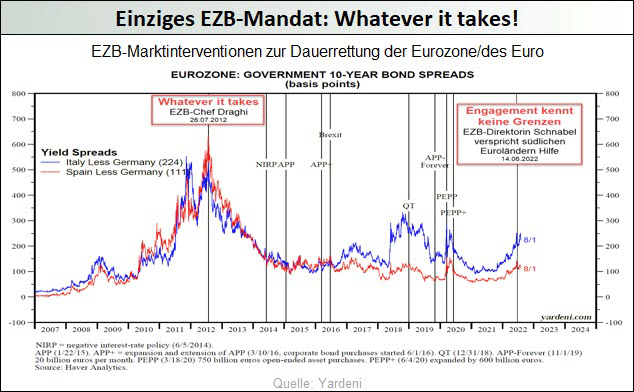

In der Eurozone kann von der EZB Vergleichbares heute nicht mehr erwartet werden, da die zur Bekämpfung der Rekordteuerung notwendigen Zinssteigerungen nicht nur die in die Rekordüberschuldung "geretteten" Staaten (allen voran Italien), sondern auch die sie finanzierenden Banken unmittelbar in eine Solvenzkrise stürzen würden.

Angesichts der deutlich gestiegenen Kapitalmarktzinsen in den Südländern sahen sich die Währungshüter mit der Auflage eines neuen Euro-Rettungsschirms - Transmission Protection Instrument (TPI) - sogar erneut zu einem tiefen Griff in die geldpolitische Selbstermächtigungskiste gezwungen, womit die EZB faktisch auf eine nahezu bedingungslose Staatsfinanzierung per Druckerpresse zusteuert. Damit wird überdeutlich, dass nicht Preisstabilität, sondern die whatever-it-takes-Rettung der Eurozone das primäre Ziel der EZB ist.

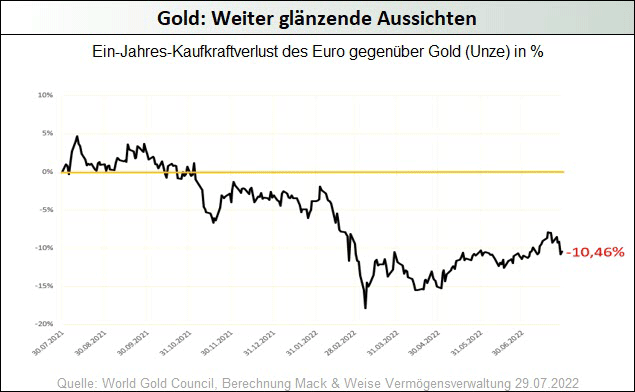

»Dank« dieser hochinflationären Aussichten markierte der Euro nun zuletzt sogar ein 20-Jahrestief gegenüber dem US-Dollar, während der Euro gegenüber Gold auf Jahressicht 10,5% verlor - ein Trend, der sich angesichts der strukturellen Probleme der Eurozone weiter fortsetzen sollte.

© Mack & Weise GmbH

Vermögensverwaltung