Gegen Hochinflation hilft nur Stabilisierungsrezession

16.09.2022 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Aus Inflation wird dann Hochinflation, und kann sich sogar noch weiter verschärfen, wenn die Menschen beginnen, ihre Geldhaltung zu verringern - indem sie ihr Geld gegen Güter wie Aktien, Häuser und Edelmetalle eintauschen. Im Extremfall kommt es zu einer Hyperinflation, einer Phase, in der die Güterpreise mit immer höheren Raten ansteigen, in der die Zentralbank die Geldmenge mit immer höheren Raten ausweitet, um mit den wachsenden Ausgaben des Staates (für zum Beispiel Wohngeld, Heizkosten, Lebensmittelkarten) Schritt zu halten. Eine solche Entwicklung führt absehbar in eine Krise (die man eigentlich durch die Inflationspolitik zu umgehen dachte). Versagt letztlich das Geld seinen Dienst als Transaktionsmittel und als Mittel für die Wirtschaftsrechnung, nimmt die arbeitsteilige Volkswirtschaft schweren Schaden, sie kollabiert. Je länger und stärker die Inflation gewütet hat, desto höher werden Produktionsausfälle und Arbeitsplatzverluste ausfallen, um die Hochinflation abzubremsen und zu beenden.

Die leidvolle Währungsgeschichte hält viele Beispiele bereit, die zeigen, dass es keinen "Trade Off" zwischen Inflation und Arbeitslosigkeit gibt - in dem Sinne, dass sich Massenarbeitslosigkeit vermeiden ließe, wenn nur die Inflation hoch genug ist beziehungsweise weiter steigt. In den Ländern, in denen Hochinflation herrscht - wie die Vereinigten Staaten von Amerika und dem Euroraum - bahnt sich so gesehen ein "Showdown" an: Die aufgelaufene Hochinflation wird man ohne eine Stabilisierungsrezession sehr wahrscheinlich nicht in die Knie zwingen können.

Eine Stabilisierungsrezession, die der Feldzug gegen die Hochinflation erfordert, wird vor allem den Euro-Volkswirtschaften eine tiefgreifende Neuausrichtung ihrer wirtschaftlichen und gesellschaftlichen Verhältnisse abfordern - eine Bewährungsprobe gerade auch für das politische System. Mit Zahlungsausfällen von Staaten und Banken wäre zu rechnen, vielleicht auch mit dem Euro-Ende.

Scheut man hingegen den sofortigen Einstieg in die Beendigung der Hochinflation, löst sich das Hochinflationsproblem nicht etwa in Luft auf, sondern die mit ihm verbundenen Kosten werden immer stärker ansteigen und die unausweichliche Stabilisierungsrezession noch größer werden lassen. Dass die Europäische Zentralbank (EZB) nicht die Entschiedenheit an den Tag legt, die erforderlich ist, um die Hochinflation zu beenden, ist unübersehbar.

Vermutlich ist es nicht nur die Scheu der EZB-Räte, eine Stabilisierungsrezession herbeizuführen, sondern vielmehr wird die Politik der Hochinflation bereits stillschweigend zum Pendant einer Wirtschaft- sund Gesellschaftspolitik eingestuft, die die Volkswirtschaften zusehends von der marktwirtschaftlichen Ordnung abbringt, sie hin zu einer staatlich gelenkten und befohlenen Wirtschaft und Gesellschaft führt.

Denn auch das bewirkt die steigende Inflation: Sie verarmt die breite Bevölkerung. Die Güternachfrage und der Ressourcenverbrauch nehmen ab - genauso wie es die "grüne Politik" anstrebt. Immer mehr Menschen werden zudem abhängig von staatlichen Unterstützungszahlungen: für Miete, Nahrung, Energie. Und sie verlieren ihr Vertrauen in das Funktionieren und die Moral der freien Märkte, eröffnen damit anti-freiheitlichen, anti-kapitalistischen Kräften die Möglichkeit, die freien Märkte immer weiter zurückzudrängen, sie durch staatliche Lenkung und staatlichen Befehl zu ersetzen.

Eine Kommandowirtschaft entsteht. Zieht man die weiteren Folgen einer solchen Entwicklung in Betracht, ist die Inkaufnahme einer Stabilisierungsrezession zur Beendigung der Hochinflation vielleicht doch das vergleichsweise kleinere Übel.

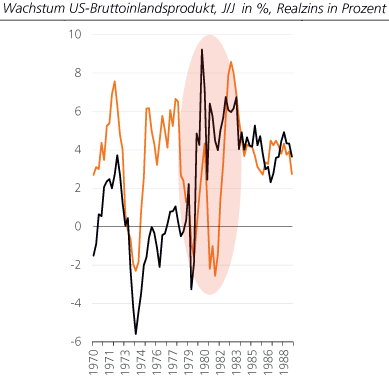

Stabilisierungsrezession am Beispiel der Vereinigten Staaten von Amerika Anfang der 1980er Jahre

Quelle: Refinitiv; Berechnungen Degussa.

*US-Leitzins minus Jahresinflation der US-Konsumgüterpreise.

*US-Leitzins minus Jahresinflation der US-Konsumgüterpreise.

Im Zuge der ersten Ölpreiskrise Anfang der 1970er Jahre ging die US-Wirtschaft in die Rezession. Um die Konjunktur zu stützen, lies die US-Zentralbank zunächst zu, dass die anschwellende Inflation den Leitzins überstieg. Die Folge war, dass der US-Realzins stark negativ wurde. Nachfolgend reichten die Leitzinsanhebungen nicht aus, den Realzins über die Nulllinie zu heben.

Im August 1979 wurde dann jedoch Paul Volcker (1927-2019) Vorsitzender der US-Zentralbank und begann, die US-Geldpolitik zu straffen. Durch fortgesetzte Leitzinsanhebungen wurde der Realzins wieder positiv, erreichte 1980 etwa 8 Prozent. Die US-Wirtschaft durchlebte dabei eine schwere Stabilisierungsrezession. Ab 1980 war die Wirtschaftsleistung rückläufig. 1981 zog zwar die Konjunktur wieder an, fiel aber 1982 in die Rezession zurück angesichts einer nach wie vor straffen Geldpolitik. Noch Ende 1982 betrug die Arbeitslosenquote 10,7 Prozent.

Die Stabilisierungsrezession, durch die die Hochinflation letztlich in die Knie gezwungen wurde, dauerte von Q2 1980 bis Q4 1982, und die Arbeitslosenquote ging erst in Q3 1983 zurück. Es bedurfte also einer recht langen Zeit der Anpassung, verbunden mit erheblichen Produktions- und Beschäftigungsverlusten, bis die Hochinflation gebrochen war und sich zurückbildete.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH