Während die japanische Notenbank (BoJ) dem jüngst erreichten 31-Jahre-Teuerungshoch weiterhin tatenlos zuschauen will, wagte die mit einer zweistelligen Teuerungsrate (10%) konfrontierte EZB zumindest erste kleinere Zinsschritte zu deren Eindämmung.

Um das "mittelfristig" als "nachhaltig" erachtete offizielle Notenbank-Geldentwertungsziel von jährlich 2% zu erreichen, verfolgen dagegen die Bank of England und insbesondere die FED eine ungleich restriktivere Geldpolitik. So wollen diese das Teuerungsproblem nicht nur durch kräftige Zinsanhebungen, sondern auch durch eine Verkürzung ihrer via "quantitative easing" stark aufgeblähten Bilanzen bekämpfen.

Folgerichtig verkündete die US-Notenbank im September eine weitere kräftige Anhebung des Leitzinses um 0,75% auf aktuell 3,00-3,25% inklusive der Aussicht, diesen bis zum Jahresende sogar noch weiter auf 4,4% anheben zu wollen, sowie ihre 8.796 Mrd. USD schwere Bilanz um monatlich nunmehr 95 Mrd. USD zurückzufahren.

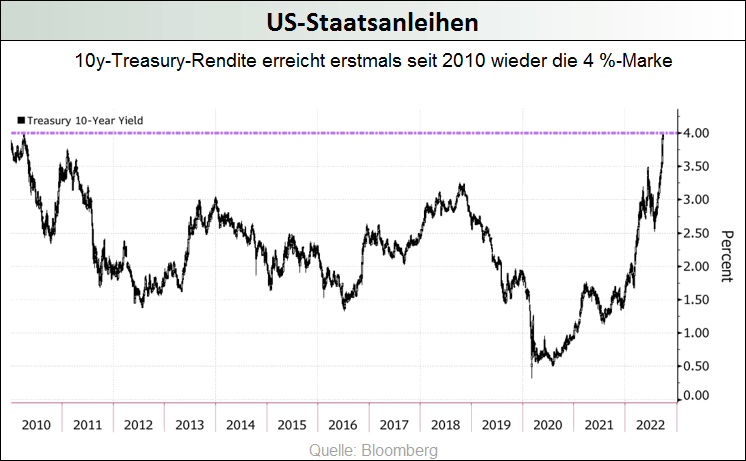

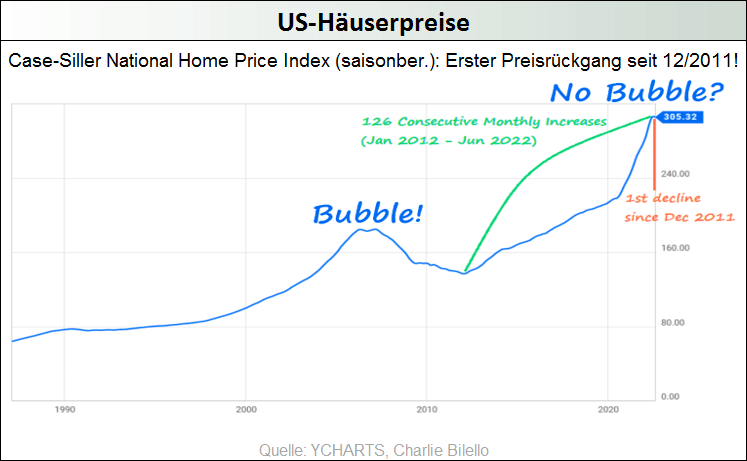

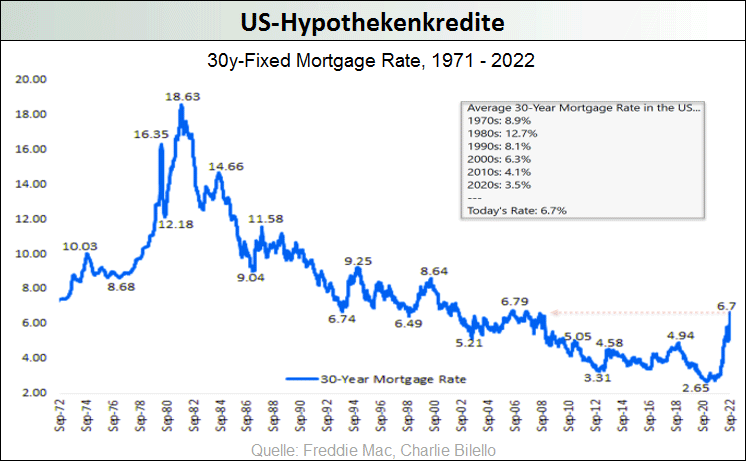

Angesichts des resultierenden heftigen Anstiegs der US-Kapitalmarktzinsen in den vergangenen Wochen muss man vor dem Hintergrund der astronomischen US-Gesamtverschuldung und insbesondere den sich abzeichnenden Verwerfungen an den US-Immobilienmärkten damit rechnen, dass eine Fortführung der restriktiven Geldpolitik die US-, aber auch die globale Finanzstabilität immer akuter bedrohen dürfte.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Während die japanische Notenbank (BoJ) dem jüngst erreichten 31-Jahre-Teuerungshoch weiterhin tatenlos zuschauen will, wagte die mit einer zweistelligen Teuerungsrate (10%) konfrontierte EZB zumindest erste kleinere Zinsschritte zu deren Eindämmung.

Während die japanische Notenbank (BoJ) dem jüngst erreichten 31-Jahre-Teuerungshoch weiterhin tatenlos zuschauen will, wagte die mit einer zweistelligen Teuerungsrate (10%) konfrontierte EZB zumindest erste kleinere Zinsschritte zu deren Eindämmung.