Das neu entfachte Interesse der Zentralbanken am Gold

25.11.2022 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Welche Alternativen gibt es, um die Abhängigkeit vom US-Dollar zu reduzieren? Man könnte daran denken, dass Exportüberschussnationen (wie China) aufhören, US-Dollarpositionen aufzubauen. Sie könnten ihre Exporte weiter gegen US-Dollar verkaufen, die erhaltenen US-Dollar aber sofort in Güter wie zum Beispiel Rohstoffe und Vorerzeugnisse tauschen und aus den USA herausbringen, ins eigene Land überführen. Es würde bedeuten, dass das Ausland nicht mehr wie bisher den Konsum und die Investitionen in den USA bereitwillig finanziert - und das käme den USA natürlich sehr teuer zu stehen: Die Güterknappheit in Amerika würde sich erhöhen, die Güterpreise würden steigen, die Zinsen anziehen und die Aktienkurse fallen. Der materielle Lebensstandard der Amerikaner würde sehr wahrscheinlich drastisch absinken, wenn der Weltreservewährungsstatus des US-Dollar Risse bekäme.

Potential für eine große Krise

Ein solcher Rückschlag für die (auf Pump finanzierte) Wohlfahrt der US-Wirtschaft hätte Rückwirkungen auf nahezu alle anderen Volkswirtschaften der Welt. Es könnte sogar zu einer großen Anpassungskrise führen: Das Schuldgeldsystem käme ins Rutschen, sollte die wirtschaftliche Leistungsfähigkeit der Volkswirtschaften schwinden. Eine große Zahl von Kreditnehmern wäre nicht mehr in der Lage, ihren Schuldendienst zu leisten. Die politischen Anreize, den drohenden Kollaps des Finanz- und Wirtschaftssystems mit dem Anwerfen der elektronischen Notenpresse abzuwehren, stiege an - und damit auch das Risiko einer gewaltigen Hochinflation, die sogar zur Hyperinflation ausarten könnte.

Diese wenigen Überlegungen deuten bereits an: Der Preis für das politische Ziel, die US-Dollar-Dominanz bewusst und in kurzer Zeit zu brechen, wäre für alle Beteiligten sehr hoch. Aber die mittlerweile unübersehbare Instabilität des weltweiten Fiatwährungssystems ist im Grunde heute schon genug, um dem Gold wieder größeres Interesse entgegenzubringen. Einige Zentralbanken scheinen das nun verstärkt zu erkennen, und sie setzen wieder vermehrt auf das Gold. Und das ist natürlich entlarvend: Es zeigt, dass selbst die Geldbehörden das ungedeckte Geld, das sie seit Jahr und Tag erzeugen, nicht als hinreichend verlässlich ansehen, dass sie stattdessen lieber auf Gold setzen.

Auch wenn die Goldpreisentwicklung seit März 2022 viele Anleger und Investoren enttäuscht haben mag - der Preis des gelben Metalls ging von 2052 USD/oz auf etwa 1750 USD/oz zurück -, so gibt es nach wie vor doch gute Gründe, weiter auf die Versicherungsfunktion des Goldes zu setzen. Die wachsenden Ungleichgewichte in der internationalen Kredit- und Geldarchitektur empfehlen, zumindest einen Teil des liquiden Portfolios in physischem Gold (und Silber) zu halten. Denn die Kaufkraft des Edelmetalls kann nicht - anders als Bankguthaben - durch die Geldpolitik entwertet werden, und die Edelmetalle tragen zudem auch kein Zahlungsausfallrisiko.

Die aktuellen Preise für Gold und Silber sind aus unserer Sicht attraktiv für langfristig orientiere Anleger, um Edelmetallpositionen auf- und auszubauen.

Bemerkungen zur US-Dollar-Abhängigkeit des Goldpreises

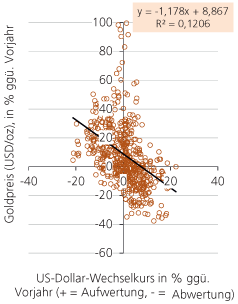

Quelle: Refinitiv; Berechnungen Degussa. Periode: Januar 2000 bis November 2022.

Mit der obigen Graphik soll illustriert werden, welcher langfristige Zusammenhang zwischen dem Goldpreis und dem US-Dollar-Außenwert in der Vergangenheit bestanden hat. Die Gerade, die durch die Punktwolke gezogen ist, zeigt, dass eine Abwertung des US-Dollar tendenziell mit einem Anstieg des Goldpreises verbunden war; und dass eine Aufwertung des US-Dollar tendenziell mit einem Rückgang des Goldpreises einherging.

Beispielsweise war eine 10-prozentige Abwertung des Greenback mit einem Goldpreisrückgang von knapp 12 Prozent verbunden. Allerdings erweist sich die Erklärungskraft der Dollar-Bewegungen relativ gering für die Goldpreisschwankungen (gemessen am Bestimmtheitsmaß R2 in der obenstehenden Gleichung): Sie erklärt nur etwa 12 Prozent der Abweichungen von der Schätzgeraden.

Das heißt: Es gibt offensichtlich noch (viele) weitere Erklärungsfaktoren für die Goldpreisschwankungen, die nicht auf US-Dollar-Bewegungen zurückzuführen sind. Besonders interessant ist allerdings "Konstante" in der Schätzgleichung: Sie besagt, dass der Goldpreis im Durchschnitt pro Jahr um knapp 9 Prozent angestiegen ist, das heißt unabhängig von den Schwankungen des US-Dollar-Außenwertes. Der Goldpreis hatte damit ganz offensichtlich eine "Auftriebstendenz" gehabt, die nicht durch Dollarkursschwankungen zu erklären war.

Anders gesagt: Dollarkursschwankungen haben nicht verhindert, dass der Goldpreis im Trendverlauf angestiegen ist. Man sollte also die Schwankungen im US-Dollar-Außenwert nicht überschätzten hinsichtlich ihres Einflusses auf den Goldpreis.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH