Wachstumsschmerzen

04.02.2023 | John Mauldin

- Seite 3 -

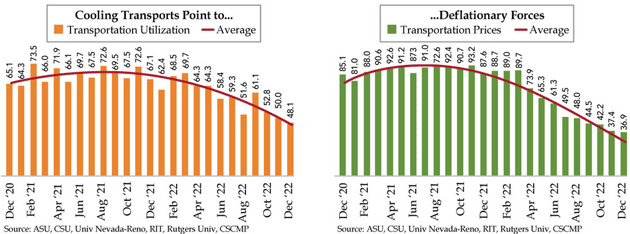

Der linke Chart zeigt einen Index der Transportkapazitätsauslastung, der rechte die Transportpreise. Beide erreichten Mitte 2021 ihren Höchststand und sind nun deutlich niedriger. Wie die Schlagzeile besagt, deutet dies darauf hin, dass die deflationären Kräfte zuzunehmen beginnen. Irgendwann dürfte die Inflation so weit zurückgehen, dass die Fed die Zinsen wieder senken kann. Wie lange wird das dauern? Wir wissen es nicht, und die Fed-Elite auch nicht. Sie sind "datenabhängig", wie sie uns häufig erinnern.

Dies bringt uns zurück zu dem Gleichgewicht zwischen BIP-Wachstum und Inflation. Beide sind bewegliche Ziele. Die Transportdaten deuten darauf hin, dass weniger Güter transportiert werden, was auf ein geringeres Wachstum und damit auf eine niedrigere Inflation hindeuten würde. Aber die Inflation hängt auch von anderen Faktoren ab, wie den Energiepreisen. Wenn wir in eine Situation geraten, in der die Verbraucher mehr bezahlen müssen, um sich Geld zu leihen, und mehr bezahlen müssen, um ihre Fahrzeuge zu betanken und ihre Häuser zu heizen, wird es dann eine Rezession geben? Offiziell vielleicht nicht. Aber es wird sicherlich nicht angenehm sein.

Spielchen mit dem CPI

Ich war überrascht, als ich von meinem Freund Peter Boockvar las, dass er nun den PCE gegenüber dem CPI als Inflationsmaß bevorzugen wird. Nachdem ich Dutzende von Gesprächen mit Peter in dieser Richtung geführt habe, war dies ein ziemlich abrupter Wechsel. Dann folgt die Erklärung:

"Meine Leser wissen, dass ich im Gegensatz zur Fed immer den CPI dem PCE vorgezogen habe, da er ein genaueres Maß für die Inflation liefert, weil er einen höheren Anteil an Wohnkosten enthält, der mit der Realität übereinstimmt, und an den Gesundheitskosten, die nicht durch die Medicare- und Medicaid-Erstattungssätze preislich festgelegt sind. Nun, für die nächsten 12 Monate kehrt sich das um, weil das BLS vor einigen Wochen den CPI bekannt gab.

Beginnend mit der Januarausgabe im Februar plant das BLS, die Ausgabengewichte bei der Berechnung des CPI jedes Jahr statt alle zwei Jahre zu aktualisieren. Die Ausgabengewichte geben an, welchen Anteil die einzelnen Posten an den Gesamtausgaben ausmachen. Sie behaupten, dass "diese Änderung die Relevanz der CPI-Ausgabengewichte verbessern wird, indem die neuesten Informationen über die Verbraucherausgaben verwendet werden. Durch die Verbesserung der Relevanz der Ausgabengewichte kann das BLS die Genauigkeit des CPI verbessern.

Das mag sein, aber da die Vergleiche mit nur einem Jahr sehr hoch sind, werden die CPI-Zahlen für die nächsten 12 Monate niedriger ausfallen als sonst. In der Pressemitteilung des BLS heißt es wörtlich: "Wir hoffen, dass Ihnen die neue "Verbesserung" gefällt", aber dass diese wichtige Wirtschaftsstatistik für die nächsten 12 Monate nicht mehr mit Äpfeln verglichen werden kann, gefällt mir nicht wirklich, aber der Fed wird es gefallen, denn dadurch wird dieser Inflationsindikator niedriger ausfallen, als er es sonst gewesen wäre. Der PCE, den die Fed ohnehin bevorzugt, wird also ab dem nächsten Monat als Inflationsindikator dienen, nicht mehr wie heute."

Ohne in die Tiefe gehen zu wollen, werden die Jahresvergleiche in den verschiedenen Segmenten der Inflationskonstellation für das nächste Jahr und vielleicht noch länger einfach besser aussehen, so zumindest die Theorie. Wie Yogi Berra sagte: "In der Theorie funktioniert es. In der Praxis funktioniert es nicht." Die Energiepreise haben in letzter Zeit dazu beigetragen, die Gesamtinflation zu senken. Wie die Leser wissen, arbeite ich an einer Reihe von Dokumenten zum Thema Energie, und ich denke, dass diese Jahresvergleiche im dritten und vierten Quartal nicht so günstig für den Energiesektor ausfallen werden, wie es die Fed vielleicht gerne hätte. Zwei kurze Charts und einige Kommentare.

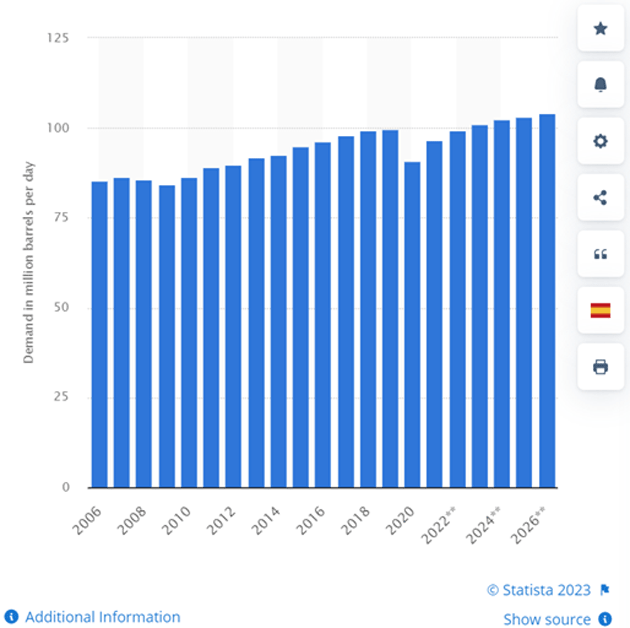

Erstens wurde die Nachfrage im Jahr 2020 aufgrund der Rezession drastisch gedämpft. Vielleicht mehr als in früheren Rezessionen, aber die Nachfrage ist immer wieder zurückgekommen und mit der Zeit gestiegen. Eine wachsende Welt hat einen steigenden Bedarf an Energie. Die US-Notenbank hat also ein doppeltes Geschäft gemacht. Sowohl die Nachfrage als auch die Preise gingen eine Zeit lang zurück, sogar während des Ukraine-Kriegs.

Was war geschehen? China fuhr die Produktion herunter, wodurch die Nachfrage um über 1 Million Barrel am Tag sank, während die USA und andere Länder Öl aus ihren strategischen Reserven freisetzten. Die Nachfrage wird in diesem Jahr höher sein als 2019, da China seinen Betrieb wieder aufnimmt und die Freigabe der SPR beendet wird. Die Vorräte sind ebenso wie die Produktion rückläufig. Dieser Chart zeigt die tägliche Nachfrage nach Rohöl weltweit von 2006 bis 2020 mit einer Prognose bis 2026 (in Millionen Barrel am Tag).