Wachstumsschmerzen

04.02.2023 | John Mauldin

- Seite 4 -

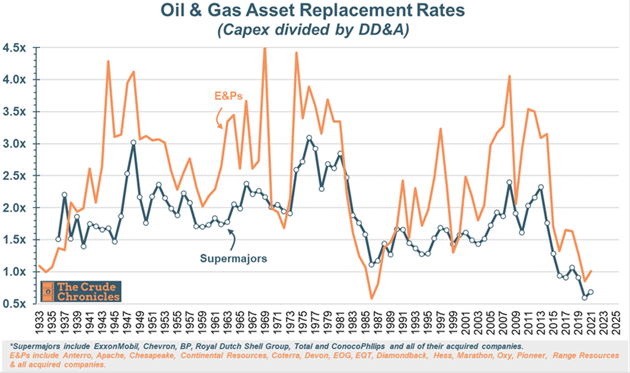

Im unteren Chart ist zu erkennen, dass sowohl die Ölriesen (Supermajors) als auch die mittelgroßen öffentlichen Öl- und Gasunternehmen ihre derzeit sinkende Produktion kaum durch neue Produktion ersetzen, selbst wenn die Biden-Regierung sie auffordert, mehr Öl zu fördern.

Es ist eine längere Geschichte, aber viele öffentliche Unternehmen stehen nicht nur unter dem Druck von Vorstandsmitgliedern und Institutionen, die Produktion zu reduzieren (das ganze ESG/Klimawandel-Umfeld), sondern bei vielen Unternehmen unterschätzt der Markt jede neue Produktion. Als CEO werden Sie von den Märkten dafür belohnt, dass Sie Ihre eigenen Aktien mit einem Abschlag zum Nettoinventarwert kaufen. Infolgedessen sind die geplanten Investitionsausgaben für neue Förderanlagen geringer.

Wenn die Nachfrage stärker steigt als das Angebot, steigen die Preise. Mit der Öffnung Chinas und der Überwindung der derzeitigen Rezession wird die Nachfrage noch stärker steigen. Das ist immer so. Und obwohl die Jahresvergleiche eine Zeit lang vorteilhaft sein mögen, denke ich, dass die steigenden Energiepreise bis Ende dieses Jahres und bis ins Jahr 2024 eine inflationäre Kraft sein werden.

Dasselbe gilt für den Transportsektor und andere wichtige Branchen. Wie Peter anmerkte, werden die Märkte eher früher als später eine "Pause oder eine Kehrtwende" erwarten. Ich rechne zwar mit einer Pause in diesem Jahr, bin aber nicht davon überzeugt, dass die Inflation in den Bereich unter 3% fallen wird, was der Fed Spielraum für eine mögliche Zinssenkung geben würde.

Das alles fällt unter meinen Standpunkt der "seltsamen Rezession". Die Fed ist im Wesentlichen gezwungen, die Zinsen in einem schwachen wirtschaftlichen Umfeld anzuheben, um die Inflation zu bekämpfen, und bis sie den Sieg erringen kann, wird die Wirtschaft schneller wachsen, und sie wird sich Sorgen machen müssen, dass die Wirtschaft überhitzt und die Inflation zurückkommt, wenn sie die Zinsen senkt.

Das ist nur ein mögliches Szenario. Ich kann drei oder vier verschiedene Szenarien aufstellen, alle mit unterschiedlichen Annahmen. Mein Freund Dr. Ed Yardeni ist der Ansicht, dass wir uns in einer "rollenden Rezession" befinden (eine solche hatten wir in den 1980er Jahren), in der verschiedene Sektoren ein negatives Wachstum verzeichnen (z. B. Wohnungsbau, Verkehr).

Die Verbraucherausgaben waren im 4. Quartal recht schwach, und mehr als die Hälfte des BIP-Anstiegs im 4. Quartal war ein Bestandsaufbau, da sowohl das verarbeitende Gewerbe als auch der Einzelhandel von höheren Verbraucherausgaben ausgingen. Dieser Lageraufbau wird das Wachstum für den Rest des Jahres belasten, da die Lagerbestände sinken.

Wir Analysten betrachten gerne eine Vielzahl von Datenpunkten (oft als Bestätigung unserer Vorurteile und Thesen), aber es gibt eigentlich nur drei, die wichtig sind: Inflation, Arbeitslosigkeit und Kreditmarktliquidität. Das sind die Punkte, die die Fed im Auge hat.

Meiner Meinung nach werden die Zinsen so lange höher bleiben, bis die Arbeitslosigkeit über 5% steigt. Und wenn dies aufgrund eines relativ angespannten Arbeitsmarktes nicht der Fall ist? Und dann ist die Rezession/Abschwächung vorbei? Und die Märkte werden bei einer wachsenden Wirtschaft Zinssenkungen fordern?

Wenn es nicht zu einem Einbruch der Beschäftigungszahlen kommt, wird die Fed die Inflation weiter beobachten. Das bedeutet, dass wir möglicherweise zu positiven realen Zinssätzen und "normalen" Kreditmärkten und einem Geschäftsumfeld zurückkehren könnten, das nicht auf extrem niedrige Zinssätze und Schulden (Finanzialisierung) angewiesen ist, um zu wachsen. Und das kann nicht zu früh kommen!

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 27. Januar 2023 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.