Wachstumsschmerzen

04.02.2023 | John Mauldin

- Seite 2 -

Alles in allem erwartete ich ein Jahrzehnt mit leichtem, aber allgemein positivem Wachstum, unterbrochen von gelegentlichen Rezessionen. Nach drei Jahren haben wir genau das erlebt. Das reale BIP stieg in den Jahren 2020-2022 um insgesamt (nicht annualisiert) 5,1%, einschließlich wilder Ausschläge in beide Richtungen und einer tiefen, aber gnädigerweise schnellen Rezession.Das Kernproblem ist immer noch dasselbe: Unsere gesamte Wirtschaft ist auf schwindelerregenden Schuldenbergen aufgebaut. Verschuldung ist nicht immer schlecht. Sie können sogar sinnvoll sein, wenn sie zur Schaffung neuer Produktionskapazitäten eingesetzt werden. Aber selbst dann gibt es Grenzen für das, was wir ertragen können. Lacy Hunt verfolgt das, was er das "Grenzertragsprodukt der Verschuldung" nennt, also den Betrag des BIP, der durch jeden neuen Dollar an Schulden erzeugt wird. Es sinkt stetig, weshalb wir immer mehr Schulden brauchen, um das gleiche Wachstum zu erzielen.

Das ist natürlich nicht tragbar. Irgendwann werden wir eine gigantische Abrechnung mit den Schulden haben. Ich glaube, sie hat bereits begonnen. Ein Großteil des "Wachstums" in den Jahren 2021-2022 war in Wirklichkeit nur eine Ausweitung der Verschuldung: Staatsverschuldung, die über verschiedene Sozialleistungsprogramme verteilt wurde, Unternehmensverschuldung, die durch niedrige Zinssätze subventioniert wurde, Hypothekenverschuldung, die die Fed in ihre eigene Bilanz aufgenommen hat. Das waren keine kostenlosen Mahlzeiten. Die Rechnung wird kommen, bevor wir die Mahlzeit verdaut haben.

Unterdrückung der Nachfrage

Ich habe bereits erwähnt, dass die Fed höhere Zinssätze einsetzt, um die Gesamtnachfrage zu unterdrücken. Ich bedauere, Sie darüber zu informieren: Es funktioniert. Um zu verstehen, wie, lassen Sie uns den Prozess verfolgen. Mit "Nachfrage" sind letztlich die Verbraucherausgaben gemeint. Der Durchschnittsbürger kauft keine ganzen Fabriken oder LKW-Flotten. Aber die Lastwagen und Fabriken sind Glieder in einer Kette, an deren Ende ein normaler Mensch eine Ware oder Dienstleistung kauft.

Das bedeutet, dass alles, was die Verbraucherausgaben verringert, ein Problem für die gesamte Wirtschaft darstellt. Oder, glücklicher, alles, was die Konsumausgaben fördert, ist gut für die gesamte Wirtschaft. Die Gewährung umfangreicher Konjunkturpakete an alle Haushalte hatte 2020 und 2021 genau diesen Effekt. Beide politischen Parteien wollten den Konsum ankurbeln, und sie haben es geschafft. Verschiedene andere Steuerprogramme haben ebenfalls geholfen, ebenso wie die Fed.

Kennen Sie die Bilder einer Python mit einer riesigen Ausbuchtung, wenn ihre letzte Mahlzeit flussabwärts wandert? So ähnlich haben wir es nach COVID mit der Wirtschaft gemacht. Wir befanden uns in einer Situation, die der einer hungrigen Schlange nicht unähnlich ist, die vielleicht nicht das ganze Schwein will, aber keine andere Wahl hat. Die Bauchschmerzen sind dem Hunger vorzuziehen. Jetzt hat die Wirtschaft die Phase der Magenschmerzen erreicht. Wir würden gerne mehr essen, aber wir können im Moment einfach nicht, danke. Das ist ein Problem für diejenigen, die Produkte verkaufen, vor allem, wenn sie sich Geld geliehen haben, um diese Produkte herzustellen. Das ist auch ein Problem für ihre Kreditgeber.

Aber das ist nur der Anfang. Ein erheblicher Teil der Verbraucherausgaben wird durch Schulden finanziert. Es sind nicht nur die Leute, die Zahltagskredite nutzen, um Lebensmittel und Spirituosen zu kaufen. Das weitaus größere Problem sind die Menschen, oft gut bezahlte Berufstätige, die sich hoch verschulden, um teure Autos und Häuser zu kaufen. Steigende Zinssätze machen dies schwieriger.

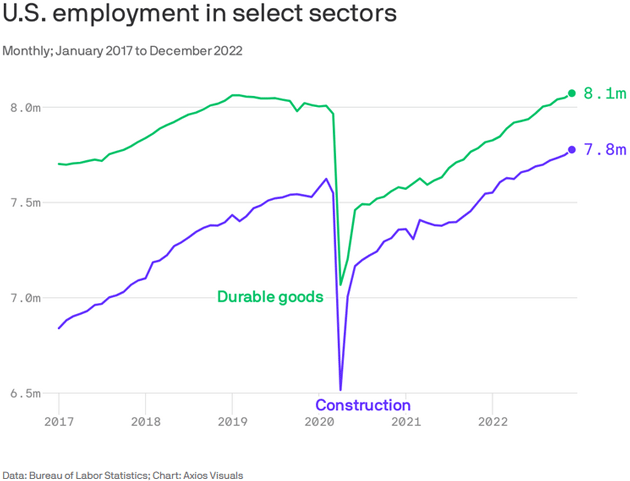

Und doch muss ich zugeben, dass sich die Auswirkungen langsamer entfalten, als ich vermutet hätte. Der folgende Chart zeigt die US-Beschäftigung in den Bereichen langlebige Güter und Bauwesen - beides Sektoren, deren Kunden ihre Käufe in der Regel finanzieren. Wenn höhere Zinssätze die Nachfrage dämpfen, sollten wir das hier zuerst sehen. Bislang ist das nicht der Fall.

Die tatsächliche Zahl der Arbeitsplätze ist dabei weniger wichtig als die Tatsache, dass die Zahlen immer noch steigen. Das bedeutet, dass die Arbeitgeber in diesen Sektoren trotz der Bemühungen der Fed, die Nachfrage zu bremsen, weiterhin eine große Nachfrage sehen. Doch wie diese Python kann die Fed so lange zudrücken, bis sie das gewünschte Ergebnis erzielt hat.

Viele Analysten gehen davon aus, dass sie das Tempo mit "nur" einer Anhebung um einen Viertelpunkt wieder drosseln wird. Powells Team ist ziemlich geschickt darin, solche Schritte zu signalisieren, also werde ich ihm nicht widersprechen. Ich werde jedoch in Frage stellen, ob es das bedeutet, was viele denken. Ich bin es leid, das immer wieder zu sagen, aber jemand muss es offensichtlich tun:

- "Langsamer erhöhen" ist nicht dasselbe wie "pausieren".

- "Pausieren" ist nicht dasselbe wie "senken".

Höhere Zinssätze wirken weiter, auch wenn sie nicht mehr steigen. Je länger sie hoch bleiben, desto mehr Wirtschaftstätigkeit wird unterdrückt, desto mehr Kredite werden auf ein weniger tragbares Niveau zurückgeführt, und desto mehr Geld, das eigentlich in die Verbraucherausgaben fließen sollte, wird stattdessen für den Schuldendienst verwendet. All dies summiert sich und wird sich noch lange Zeit - möglicherweise Jahre - aufaddieren.

Das sollte eigentlich klar sein, aber ich glaube, dass es vielen Anlegern nicht klar ist. Angenommen, der Leitzins erreicht in diesem Frühjahr 5% bis 5,5% und bleibt dann für den Rest des Jahres auf diesem Niveau. Was dann? Wie wirkt sich das auf die Verbraucherausgaben, die Unternehmensgewinne und die Aktienkurse aus? (Ein Tipp: nicht gut.) Das ist bereits im Gange, langsam aber sicher. Sehen Sie sich diese Charts aus Danielle DiMartino-Booths Quill-Intelligence-Artikel an.