Inflation: Rückläufig, nicht verschwunden

26.07.2024 | John Mauldin

Die Möglichkeit, unsere Waren und Dienstleistungen auszuwählen, ist für die Wirtschaft von grundlegender Bedeutung. Je freier wir unsere Wahl treffen können, desto mehr sollte die Wirtschaft florieren. Das liegt daran, dass unsere Entscheidungen den Produzenten zeigen, was funktioniert. Die moderne Wissenschaft trübt dieses angenehm klare Wasser. Verhaltensvolkswirtschaftler sprechen von einem Phänomen namens "Entscheidungsmüdigkeit". Es stellt sich heraus, dass wir Menschen eigentlich lieber keine Entscheidungen treffen wollen.

Die Möglichkeit, unsere Waren und Dienstleistungen auszuwählen, ist für die Wirtschaft von grundlegender Bedeutung. Je freier wir unsere Wahl treffen können, desto mehr sollte die Wirtschaft florieren. Das liegt daran, dass unsere Entscheidungen den Produzenten zeigen, was funktioniert. Die moderne Wissenschaft trübt dieses angenehm klare Wasser. Verhaltensvolkswirtschaftler sprechen von einem Phänomen namens "Entscheidungsmüdigkeit". Es stellt sich heraus, dass wir Menschen eigentlich lieber keine Entscheidungen treffen wollen.Einem Regal mit 70 verschiedenen Zahnpastasorten gegenüberzustehen, ist für niemanden eine Vorstellung von Freiheit. Wir wollen einfach nur Zahnpasta. Sagen Sie uns, was funktioniert. (Ich kaufe seit Jahrzehnten immer dieselbe Zahnpasta. Sie wird nicht gut beworben, aber ich habe sie ausprobiert, weil sie Backpulver enthält, das ich als Kind benutzt habe. Die andere Auswahl ist mir egal.) Da die Welt uns immer mehr Auswahlmöglichkeiten bietet, wehrt sich unser Gehirn mit binärem Denken. Wir wollen, dass alles ein oder aus ist, schwarz oder weiß, hoch oder niedrig. Das spart zwar geistige Energie, führt aber oft zu suboptimalen oder gar falschen Entscheidungen.

In der aktuellen Inflationsdiskussion wird häufig in binären Kategorien gedacht. In vielen Kommentaren wird so getan, als hätten wir entweder eine schreckliche Inflation oder überhaupt keine Inflation. In Wirklichkeit haben wir aber verschiedene Grade von Inflation. Es geht nicht um ein Ja oder Nein. Um sie zu beschreiben, bedarf es buchstäblich einer Million Grautöne (vergessen Sie die 50).

Ein entmutigender Gedanke, ich weiß. Ich entschuldige mich dafür, dass ich ihn Ihrem entscheidungsmüden Gehirn auferlege. Aber ich kann es trotzdem für Sie vereinfachen. Das Inflationsbild wird besser, aber wir haben immer noch zu viel davon. Die Inflation ist rückläufig, aber nicht verschwunden, und sie wird wahrscheinlich auch nicht so bald verschwinden. Heute werde ich Ihnen sagen, warum.

Wiederhergestellte Balance

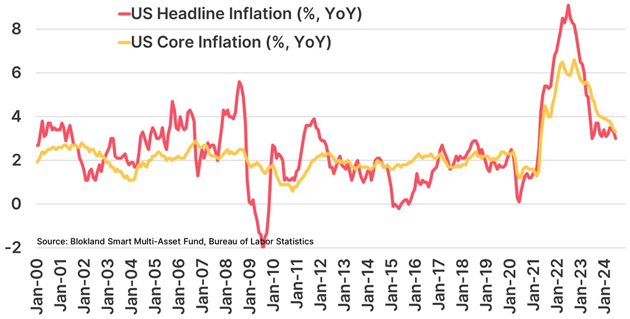

Der letzte Consumer Price Index für Juni wurde am 11. Juli veröffentlicht. Er fiel etwas besser aus als erwartet - die 12-Monats-Veränderung des CPI betrug 3%, während der US-Kernverbraucherpreisindex (ohne Lebensmittel und Energie) um 3,3% stieg. Das ist immer noch erheblich, aber weitaus besser als die 9,1%, die wir vor zwei Jahren verzeichneten. Wie Sie diesem Chart entnehmen können, liegt der jährliche Consumer Price Index jetzt ungefähr auf dem Niveau des Zeitraums 2005-2006. Aber das ist immer noch eine höhere Rate als in den meisten der letzten 20 Jahre.

Quelle: Jeroen Blokland

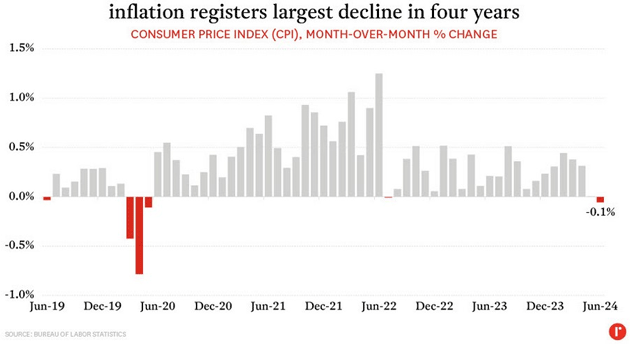

Natürlich ist ein Monat nur ein Monat. Aber auch ein einzelner Monat kann von Bedeutung sein, wenn er eine bemerkenswerte Veränderung aufweist. Das ist hier der Fall. Betrachtet man nur die Differenz zum Vormonat, so war die Veränderung des CPI von Mai auf Juni um 0,1% die erste signifikante Disinflation seit Mai 2020, als ein Großteil der Wirtschaft eine COVID-Pause einlegte.

Quelle: rennie

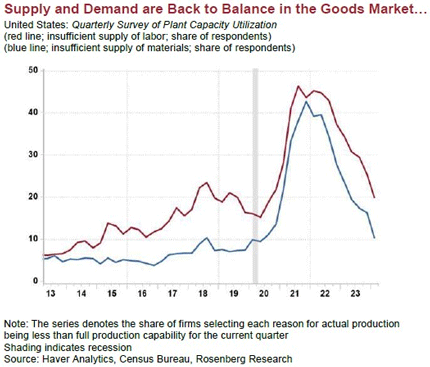

Ein paar weitere Monate in diesem Bereich (oder sogar etwas darüber) wären eine wichtige Veränderung. Es gibt einige Gründe für die Annahme, dass dies geschehen könnte. Mein Freund Dave Rosenberg hat mir kürzlich einige Daten des Census Bureau zur Verfügung gestellt, die ich noch nicht kannte. Deren Quarterly Survey of Plant Capacity Utilization ("QPC") überwacht, ob das verarbeitende Gewerbe und das Verlagswesen in den USA voll ausgelastet sind. Die QPC ist zum Teil ein Verteidigungsprojekt, bei dem überwacht wird, ob der private Sektor auf Notfälle reagieren kann. Er sagt aber auch etwas über die Inflation aus. Hier der neueste Stand.

Quelle: Rosenberg Research

Im Grunde fragt das Census Bureau die Unternehmen, ob sie ihre Produktionskapazitäten voll ausschöpfen, und wenn nicht, warum nicht? Die rote Linie im Chart zeigt den Anteil der Unternehmen, die angeben, dass zu wenig Arbeitskräfte die Produktion aufhalten. Die blaue Linie steht für unzureichende Materialien. Beachten Sie, dass die rote Linie für die Arbeitskräfte schon lange vor der COVID-Rezession anstieg. Dies spiegelt die Verknappung des Arbeitskräfteangebots wider, als die Baby-Boom-Generation das Rentenalter erreichte. Die Materialknappheit blieb bis 2020 weitgehend konstant, dann schossen beide Linien stark nach oben.

Die QPC-Werte des letzten Quartals zeigen, dass sowohl die Arbeits- als auch die Materialknappheit ungefähr wieder auf dem Stand von 2019 sind. Dies deutet darauf hin, dass die Unterbrechungen der Produktion in der COVID-Ära weitgehend überwunden sind. Dave teilte auch ähnliche Daten für den Arbeitsmarkt. Dieser Chart zeigt das Verhältnis von offenen Stellen zum verfügbaren Arbeitskräfteangebot. Auch dieses Verhältnis ist wieder auf den Stand vor der COVID zurückgegangen.