Regionalbankenkrise ungleich Lehman-Krise China: Thema Rentenreform USA/EU: Gas

15.03.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0750 (05:14 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0680 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,32. In der Folge notiert EUR-JPY bei 144,40 . EUR-CHF oszilliert bei 0,9819.

Der Euro eröffnet heute gegenüber dem USD bei 1,0750 (05:14 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0680 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,32. In der Folge notiert EUR-JPY bei 144,40 . EUR-CHF oszilliert bei 0,9819.Finanzmärkte: Regionalbankenkrise ungleich Lehman-Krise

Die Finanzmärkte zeigten sich gestern erholt. Die Erholung setzt sich heute früh fort. Somit sind die Marktfolgen der aktuellen Regionalbankenkrise in den USA zunächst nicht vergleichbar mit der US-Bankenkrise 2008/2009.

Wir haben gestern darauf verwiesen, dass die betroffenen zwei Banken (Silicon Valley Bank und Signature Bank) im Vergleich zur Lehman-Pleite überschaubare Bilanzgrößen haben (Total Assets circa 340 Mrd. USD). Mehr noch ist die SVB-Bank weniger eine klassische Regionalbank, als vielmehr ein regionales Institut, dass sich maßgeblich im US-Start-Up Geschäft betätigte. Damit handelt es sich anders als bei Lehman um ein primär nationales und sektorales Problem. Die Maßnahmen der US-Behörden waren adhoc sakrosankt, anders als bei Lehman.

Diese Erkenntnisse setzten sich am Finanzmarkt durch und sorgten für eine entspanntere Haltung. Gleichwohl wäre es fahrlässig, Risiken der markanten Zinserhöhungen in westlichen Ländern kleinzuschreiben. Fakt ist, dass US-Regionalbanken wegen des Scheiterns der SVB und der Signature Bank zunächst mit erhöhten Risikoaufschlägen bei der Refinanzierung konfrontiert sind. Fakt ist, dass Stresszustände insbesondere in den USA und nachgeordnet in westlichen Ländern zugenommen haben, sowohl faktisch als auch psychologisch. Sensibilität bezüglich dieses Risikoclusters ist weiter angemessen.

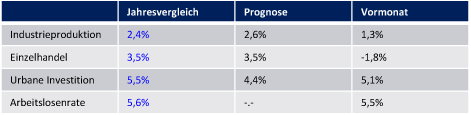

Aus China erreichten uns heute grundsätzlich positive Konjunkturdaten, die das Anspringen der Konjunktur bestätigten (siehe Datenpotpourri). Sowohl die Industrieproduktion als auch der Einzelhandel und die Investitionstätigkeit nahmen im Vergleich zu den Vormonatsdaten zu. Asien ist beneidenswert. Indien (siehe Datenpotpourri) und China haben keine Inflations- und Zinsprobleme anders als der Westen. Ihre Ökonomien laufen deutlich besser. Die Strukturdaten der Länder sind weitaus unproblematischer (u.a. Staatsverschuldung). Diese Tatsachen werden bei vielen asiatischen Ländern an den Finanzmärkten ignoriert.

Als Fazit lässt sich ziehen, dass die Struktur der Weltwirtschaft heterogener wird. Der so genannte "Globale Süden", allen voran Asien, läuft strukturell und konjunkturell besser als der Westen.

Aktienmärkte zeigten und zeigen sich weltweit deutlich erholt. Asiens Märkte nehmen an der Erholung bisher trotz der überzeugenderen Struktur- und Konjunkturdaten (Ausnahme Japan) unterproportional teil.

An den Rentenmärkten ergab sich trotz der entspannten Haltung an den Aktienmärkten eine Seitwärtsbewegung. 10 jährige Bundesanleihen werfen aktuell eine Rendite in Höhe von 2,45% ab (Vortag 2,45%), während 10 jährige US-Staatsanleihen eine Rendite in Höhe von 3,67% liefern (Vortag 3,68%). Die Seitwärtsbewegung impliziert, dass der Markt weiter von einer gemäßigteren Zinspolitik insbesondere der US-Notenbank ausgeht.

Der USD stand gegenüber dem EUR unter mildem Druck. Der EUR markierte heute in Asien im Tagesgeschäft Höchstkurse bei 1,0759. Gold und Silber konnten die erhöhten Niveaus gegenüber dem USD behaupten.

China will Renteneintrittsalter anheben

Nicht nur Europa, sondern auch China sieht sich gezwungen, die Themen Demografie und Rente zu regeln.

Hintergrund:

Das Renteneintrittsalter gehört in China zu den niedrigsten in der Welt. Es liegt aktuell bei 60 Jahren für Männer, bei 55 Jahren für weibliche Angestellte in Büro-Berufen und bei 50 Jahren für Frauen, die in Fabriken arbeiten. China ist mit 1,4 Mrd. Einwohnern das bevölkerungsreichste Land der Welt. Die von 1980 bis 2015 geltende Ein-Kind-Politik sorgt aktuell dafür, das zu wenig Nachwuchs in den Arbeitsmarkt nachrückt. Damit steigt der Druck auf das Rentensystem.

Die Nationale Gesundheitskommission geht davon aus, dass die Zahl der über 60-Jährigen bis zum Jahr 2035 von 280 auf mehr als 400 Millionen steigen wird. Die Lebenserwartung ist in den vergangenen Jahrzehnten mit dem Aufstieg des Landes gewachsen. Lag sie 1960 noch bei 44 Jahren, waren es 2021bereits 78 Jahre - ein höherer Wert als in den USA.

Derzeit wird jeder Rentner durch die Beiträge von fünf Arbeitnehmern unterstützt. Das Verhältnis ist nur noch halb so groß wie vor einem Jahrzehnt. Experten zufolge könnte es bis 2030 nur noch 4:1 betragen.

Kommentar: Diese Modalitäten des Rentensystems müssen zwingend verändert werden, um die Tragfähigkeit des Systems zu erhalten. Grundsätzlich sollten auch wir in Europa begreifen, dass länger leben es erforderlich macht, auch länger zu arbeiten. Dabei schaue ich mehr auf den europäischen Süden als auf den Norden, spezifisch Deutschland (Männer 67 Jahre).

Moderate Herangehensweise in China

China plant wegen der alternden Gesellschaft eine sukzessive Anhebung des Renteneintrittsalters. China strebe gemäß den Worten des Präsidenten der Chinesischen Akademie für Arbeits- und Sozialversicherungswissenschaften einen progressiven, flexiblen und differenzierten Weg zur Anhebung des Renteneintrittsalters an. Menschen, die sich dem Rentenalter näherten, müssten den Eintritt in den Ruhestand nur um einige Monate hinauszögern. Junge Leute müssten womöglich einige Jahre länger arbeiten. Es würde eine lange Anpassungs- und Übergangszeit geben.

Kommentar: Es gibt noch keinen offiziellen Plan der Regierung, aber diese Vorgehensweise einer Annäherung an das Thema soll die Menschen mitnehmen und Konsens für die Notwendigkeit forcieren. China funktioniert grundsätzlich "konfuzianisch", das Wohl der Gesellschaft ist wichtiger als das des Individuums. Das unterscheidet China von uns. Ergo stehen die Chancen auf eine friedliche Umsetzung in China wohl höher als in Paris.

EU/USA: Gaspreise

Die Rohstoffpreise haben sich deutlich verringert. Das nimmt fraglos Stress aus der Pipeline. So weit, so gut. Dieser Blick auf die nominale Preisentwicklung greift jedoch zu kurz. Es geht entscheidend auch darum, wie sich unser Preisgefüge relativ zu anderen Wirtschaftsräumen gestaltet, allen voran gegenüber den USA, die mit ihrem IRA-Programm wider der Regeln der WTO bemüht sind, sich auf Kosten dritter Länder zu reindustrialisieren.

Entscheidend für den Investitionsstandort Europa, entscheidend für unsere Zukunftsfähigkeit ist die Frage, ob Deutschland, ob Westeuropa konkurrenzfähig sein kann. Wir leben seit 300 Jahren in einem energetischen Zeitalter. Der Fortschritt und Wohlstand ist mit der intensiveren Nutzung der Energie kausal ohne wenn und ohne aber verbunden. Dabei geht es um die Themen Versorgungssicherheit als auch Preislichkeit der Energie.

Nachfolgender Chart belegt eindrucksvoll, dass es bis Sommer 2020 zwischen den USA und Europa kaum preisliche Unterschiede gegeben hat. Die jetzige Situation ist unhaltbar, denn wir zahlen circa das Fünffache gegenüber den USA trotz der Preisrückgänge. Die deutsche Wirtschaft ist die energieintensivste Wirtschaft der westlichen Welt. Unsere Unternehmen nehmen bei dem Thema Investition bereits den Hut und stimmen mit ihren Füßen ab. Uns und den kommenden Generationen nützen nicht liebe Worte der Politik, die die normative Kraft des Faktischen ignorieren und somit Narrative sind, sondern nur politisches Handeln, das den Standort stärkt und Zukunft für die Menschen schafft.

Fazit: Wir erfreuen uns an der Entspannung bei Rohstoffpreisen, weil damit exogener inflationärer Druck zunächst einmal rückläufig ist. Dieser Rückgang stellt jedoch keine ultimative Problemlösung dar, sondern lediglich eine Partielle (Inflation). Vielmehr offenbart der relative Vergleich zu den USA einen Strukturbruch bezüglich der Preislichkeit gegenüber dem Zeitraum vor Sommer 2020. Dieser Strukturbruch bedingt einen massiven Verlust an Konkurrenzfähigkeit Europas gegenüber den USA.

Der gleichzeitige Ansatz der USA, mit unzulässigen Subventionen (WTO-Regeln) Produktionsstättenverlagerungen in die USA zu forcieren, wirft Fragen über unser europäisches Verständnis der Partnerschaft mit den USA auf.

Datenpotpourri der letzten 24 Handelsstunden:

USA: CPI (J) mit geringstem Anstieg seit 09/2021

Die US-Verbraucherpreise stiegen per Februar im Monatsvergleich um 0,4% und im Jahresvergleich um 6,0% (Vormonat 6,4%). Beides entsprach den Prognosen. Es war der geringste Anstieg im Jahresvergleich seit September 2021.

Die Kernrate der Verbraucherpreise nahm per Februar im Monatsvergleich um 0,5% (Prognose 0,4%) und im Jahresvergleich um 5,5% (Prognose 5,5%, Vormonat 5,6%) zu. Es war der kleinste Anstieg im Jahresvergleich seit Dezember 2021.

Der NFIB Business Optimism Index (kleinere Unternehmen) legte per Februar von 90,30 auf 90,90 Punkte zu. Er bewegt sich aber weiter auf tiefen Niveaus (Corona Tief bei 90,90 04/2020).

China: Daten per Februar

Die Daten per Februar belegen das Anspringen der Konjunktur in China.

Eurozone: Enttäuschende Produktion in Italien

Italien: Die Industrieproduktion sank per Januar im Monatsvergleich um 0,7% (Prognose -0,1%) nach zuvor +1,2% (revidiert von 1,6%). Im Jahresvergleich kam es zu einer Zunahme um 1,4% (Prognose 2,9%) nach zuvor -0,9% (revidiert von +0,1%).

UK: Arbeitslosenrate auf historisch tiefem Niveau

Die Arbeitslosenrate nach Definition der ILO stellte sich per Januar unverändert auf 3,7% (Prognose 3,8%) und bleibt auf historisch niedrigem Niveau (Allzeittief 12/1973 3,4%, Zwischentief 08/2022 3,5%).

Schweiz: Geringster Anstieg der Erzeugerpreise seit April 2021

Die Erzeugerpreise sanken per Februar im Monatsvergleich um 0,2% nach zuvor +0,7%. Im Jahresvergleich ergab sich ein Anstieg um 2,7% nach zuvor 3,3%. Es war der geringste Anstieg im Jahresvergleich seit April 2021.

Indien: Großhandelspreise mit geringstem Anstieg seit Januar 2021

Die Großhandelspreise Indiens legten per Berichtsmonat Februar im Jahresvergleich um 3,85% (Prognose 4,00%) nach zuvor 4,73% zu. Es war der geringste Anstieg seit Januar 2021. Indien als Land, das Russland nicht sanktioniert, kennt die westlichen Inflationsprobleme nicht ansatzweise und damit auch nicht die Probleme restriktiver Geld- und Zinspolitik.

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0500 1.0530 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.