CS forciert Krisenstimmung Ampel "rot" EZB im Fokus Veränderte Zinserwartungen

16.03.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0599 (05:17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0517 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 132,63. In der Folge notiert EUR-JPY bei 140,61. EUR-CHF oszilliert bei 0,9861.

Der Euro eröffnet heute gegenüber dem USD bei 1,0599 (05:17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0517 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 132,63. In der Folge notiert EUR-JPY bei 140,61. EUR-CHF oszilliert bei 0,9861.Finanzmärkte: CS Group sorgt für Krisenstimmung Börsenampel auf "rot"

Die Vertrauenskrise im Bankensektor wurde gestern durch Credit Suisse Group (Kernkapitalquote 14,1%) verschärft. Nachdem der Ankerinvestor Saudi National Bank ein vergrößertes Engagement bei der CS Group ablehnte (aktuell 9,9%), weil die 10% Beteiligungsschwelle aus regulatorischen Gründen nicht überschritten werden soll, ergab sich ein aggressiver Abverkauf der Credit Suisse Aktie und des gesamten Bankensektors. Die EZB und US-Treasury forderten von den ihnen unterstehenden Banken Informationen über die Geschäftsbeziehungen zur Credit Suisse Group ein.

Die Schweizer Nationalbank reagierte am Abend mit Liquiditätshilfen in Höhe von 50 Mrd. CHF, die von Credit Suisse angenommen wurden. Das hatte eine stabilisierende Wirkung an den Märkten. Zusätzlich stufte S&P die langfristige Bonität der First Republic Bank (Regionalbank) von A- auf BB+ in den Ramschbereich ab. Hintergründe sind laut S&P erhöhte Kapitaleinstandskosten trotz der regulatorischen Hilfsmaßnahmen. Das verschärfte die Wahrnehmung der Gesamtlage.

Fakt ist, dass es an den Finanzmärkten hinsichtlich des Finanzsektors zu einem Vertrauensverlust gekommen ist. Fakt ist, dass zumindest temporär eine Krisenstimmung ausgelöst wurde, da an den Banken der gesamtwirtschaftliche Kreditzyklus hängt.

Mit einem Tagesschlusskurs unter 14.900 Punkten dreht die DAX-Börsenampel auf "rot". Nach massiven Verlusten (DAX im Tief bei 14.702) kam es im Späthandel zu einer Beruhigung der Lage (DAX im Späthandel 14.869). Die US-Märkte verloren deutlich weniger (S&P -0,71%). Asien eröffnet heute überwiegend schwächer. Positive Nachrichten von der deutschen und der US-Inflationsfront (siehe Datenpotpourri) wurden an den Aktienmärkten ignoriert.

Das gilt auch für die Anpassung der BIP-Prognose seitens Goldman Sachs für China von 5,55 auf 6,0% per 2023. Sicherheit war gesucht. In der Folge brachen die Renditen am Kapitalmarkt ein. Die 10 jährige Bundesanleihe rentiert aktuell mit 2,25% (Vortag 2,45%, Tagestief 2,11%), während die US-Staatsanleihe mit 10 jähriger Laufzeit 3,50% abwirft (Vortag 3,67%, Tagestief 3,40%).

Der USD legte markant zu. Gegenüber dem EUR wurde die Unterstützungszone 1,0500 1,0530 getestet. Gold und Silber konnten profitieren, ihre Höchststände (Gold 1924) jedoch nicht halten.

EZB im Fokus - Veränderte Zinserwartungen

"What a difference a day makes!" Das Thema Bankenkrise war gestern mit voller Wucht zurück an den Finanzmärkten. In Europa ist dafür die Credit Suisse Group verantwortlich, in den USA ist es die Herabstufung der langfristigen Bonität der Regionalbank First Republic Bank von A- auf BB+ in den Ramschbereich durch S&P. Der westliche Bankensektor kam unter markanten Druck, allen voran die betroffenen Institute.

Gekoppelt mit unerwartet schwachen US-Erzeugerpreisen, sinkenden US-Einzelhandelsumsätzen und eines einbrechenden NY Fed Manufacturing Index (siehe Datenpotpourri) ergeben sich Konsequenzen bei den Zinserhöhungserwartungen, die insbesondere in den USA massiv einbrachen.

Zunächst ist anzumerken, dass es sich hier um eine Momentaufnahme handelt, die Ausdruck des aktuellen Erwartungsdrucks der Marktteilnehmer ist.

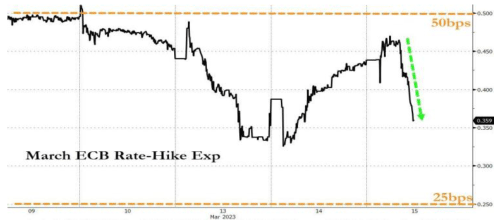

Schauen wir auf die Erwartungen bezüglich der heutigen EZB-Ratssitzung:

© Zerohedge

Im Markt galt wegen der Vorfestlegung seitens der EZB bis zuletzt als sicher, dass es zu einer 0,50% Erhöhung kommen wird. Diese Wahrnehmung ist nicht länger Konsens am Markt. Mein Fazit, die EZB erhöht um 0,50% und wird milder in der "Guidance", weil es den "Falken" um eine strukturelle Politik geht, weniger um zyklische Themen oder Marktschwankungen.

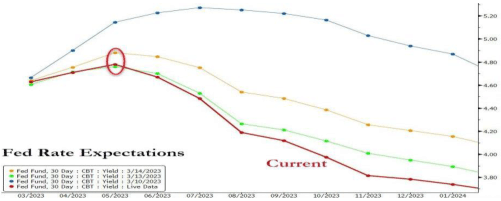

In den USA ergibt sich ein "sportlicheres" Bild bezüglich der erwarteten Zinspolitik der US-Notenbank. Hier taumelten die Erwartungen. Nun wird bis zum Jahresende mit Zinssenkungen in Höhe von 1% gerechnet.

© Zerohedge

Diese Erwartungshaltung stellt einen Richtungswechsel seitens des Marktes dar. Die US-Konjunkturlage wackelt und Inflation kommt derzeit schneller zurück als erwartet. Die US-Notenbank ist im Zinserhöhungszyklus ungleich weiter als die EZB (Differenz CPI/Leitzins USA 1,35%, EZB 5,5%). Das erlaubt ihr mehr Spielraum als der EZB. Die Fed hat anders als die EZB ein duales Mandat, sowohl für Preisstabilität als auch für eine stabile Wirtschaft. Zuletzt war die Fed stärker auf Preisstabilität in ihrer Verbalakrobatik und Zinspolitik fokussiert. Damit die Erwartungen des Marktes erfüllt würden, wäre es erforderlich, dass beide Ziele gleichschenkelig verfolgt werden. Die Sitzung des FOMC in der kommenden Woche wird Klarheit schaffen.

Datenpotpourri der letzten 24 Handelsstunden:

USA: Markante und unerwartete Entspannung bei Erzeugerpreisen

Die Erzeugerpreise sanken per Februar im Monatsvergleich um 0,1% (Prognose +0,3%) nach zuvor +0,3% (revidiert von +0,7%). Im Jahresvergleich kam es zu einem Anstieg um 4,6% (Prognose 5,4%) nach zuvor 5,7% (Prognose 6,0%). Es war der kleinste Anstieg seit März 2021.

Die Einzelhandelsumsätze (nicht inflationsbereinigt) sanken per Berichtsmonat Februar um 0,4% (Prognose -0,3%) nach zuvor +3,2% (revidiert von 3,0%). Im Jahresvergleich ergab sich ein Anstieg 5,39% (CPI 6,0%) nach 7,68%. Es war der geringste Anstieg im Jahresvergleich seit Dezember 2020.

Der New York Fed Manufacturing Index per März brach per März von zuvor -5,80 auf -24,60 Zähler ein (Prognose -8,00).

Der MBA Hypothekenmarktindex nahm in der Berichtswoche per 10. März 2023 von 201,50 auf 214,50 Punkte zu.

Der NAHB Housing Market Index legte per März von zuvor 42 auf 44 Punkte zu (Prognose 40). Die Lagerbestände sanken per Januar im Monatsvergleich um 0,1% nach zuvor +0,3%.

Eurozone: Produktion höher als erwartet D: Großhandelspreise auf Tief seit 04/21

Die Industrieproduktion der Eurozone nahm per Januar im Monatsvergleich um 0,7% (Prognose 0,4%) nach zuvor -1,3% (revidiert von -1,1%) zu. Im Jahresvergleich ergab sich ein Anstieg um 0,9% (Prognose 0,2%) nach zuvor -2,0% (revidiert von -1,7%).

Deutschland: Die Großhandelspreise legten per Februar im Monatsvergleich um 0,1% nach zuvor 0,2% zu. Im Jahresvergleich kam es zu einem Anstieg um 8,9% nach zuvor 10,6%. Es war der geringste Anstieg im Jahresvergleich seit April 2021.

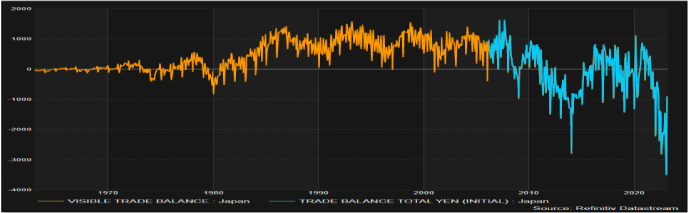

Japan: Handelsbilanzdefizit sinkt drastisch

Die Handelsbilanz wies per Februar ein Defizit in Höhe von 897,7 Mrd. JPY (circa -6,75 Mrd. USD) nach zuvor -3.498 Mrd. JPY (circa -26,3 Mrd. USD, höchstes Defizit in Historie) aus.

Exporte legten im Jahresvergleich um 6,5% (Prognose 7,1%) und Importe um 8,3% (Prognose 12,2%) zu. Der Chart zeigt die Entwicklung von Überschüssen zu Defiziten (Struktur).

China: Hauspreisdeflation rückläufig

Die Hauspreise sanken per Berichtsmonat Februar im Jahresvergleich um 1,2% nach zuvor 1,5%.

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0500 1.0530 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.