Inflationäre Entscheidungen

20.04.2023 | John Mauldin

Das Erkennen von Trendänderungen ist der Schlüssel zur Wirtschaftsprognose. Sie kommen nicht oft vor. Meistens wird dieses Jahr ähnlich verlaufen wie das letzte Jahr. Das Tempo variiert, aber der allgemeine Trend hält an... bis er nicht mehr anhält. Diejenigen, die die schmerzhafte Inflation der 1970er Jahre miterlebt haben, haben eine bestimmte Denkweise entwickelt.

Das Erkennen von Trendänderungen ist der Schlüssel zur Wirtschaftsprognose. Sie kommen nicht oft vor. Meistens wird dieses Jahr ähnlich verlaufen wie das letzte Jahr. Das Tempo variiert, aber der allgemeine Trend hält an... bis er nicht mehr anhält. Diejenigen, die die schmerzhafte Inflation der 1970er Jahre miterlebt haben, haben eine bestimmte Denkweise entwickelt. In ähnlicher Weise hat die Zeit der Disinflation und der niedrigen Inflation zwischen 2008 und 2020, die von mehreren Wellen der quantitativen Lockerung begleitet wurde, Erwartungen geweckt, die manche noch heute hegen. Sie glauben, dass die derzeitige Inflation ein Irrweg ist, der enden wird, sobald die Fed-Beamten die richtigen magischen Worte finden.

Der Hinweis darauf, dass ein Großteil der heutigen Inflation aus Quellen stammt, die sich der Kontrolle der Fed entziehen - Schifffahrt, Energie usw. -, missfällt natürlich denjenigen, die glauben, dass die Fed über magische Worte verfügt. In Wirklichkeit sind die Instrumente der Fed stumpfe Instrumente mit Nebenwirkungen, selbst wenn sie funktionieren. In diesem Fall ist eine Rezession wahrscheinlich.

Jonglieren der Gedanken

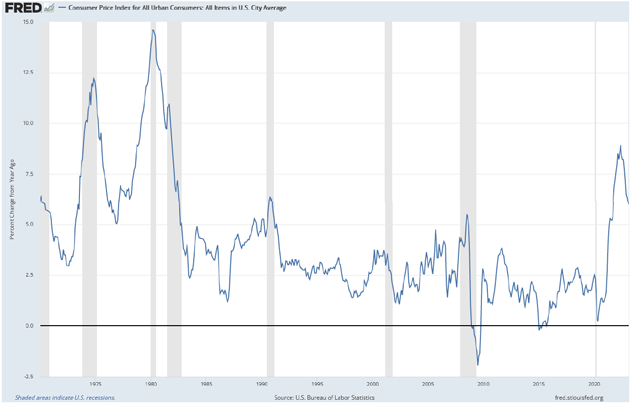

Mit der Aktualisierung des Consumer Price Index für den Monat März haben wir einige wichtige neue Daten erhalten. Die gute Nachricht: Die Preisinflation hat sich gegenüber den Höchstständen des letzten Jahres weiter abgeschwächt. Im Juni 2022 war der Gesamt-CPI im letzten Jahr um 9,1% angestiegen. Jetzt, neun Monate später, ist das Tempo auf 5,0% gesunken. Das ist sicherlich eine Verbesserung. Aber im Februar 2020 - dem letzten Messwert vor COVID - lag der Consumer Price Index bei einer Jahresrate von 2,3% und hatte in den vorangegangenen acht Jahren durchgehend unter 3% gelegen.

Die heutige Inflation von 5% erscheint nur im Vergleich zu den jüngsten Erfahrungen niedrig. Und 5% Inflation bedeutet, dass Ihr Geld in nur 14 Jahren 50% seiner Kaufkraft verliert. Und selbst bei einer Inflation von 3% verlieren Sie 50% in 24 Jahren. Die meisten meiner Leser, die jetzt in ihren 50ern und 60ern sind, werden viel länger als 24 Jahre leben. Wird Ihr Lebensstil so lange halten wie Sie? Die Inflation macht es sicherlich schwierig.

Wir müssen hier mit unserer Sprache vorsichtig sein. Ist die Inflation besser als sie war? Ja. Ist die Inflation zu hoch? Wiederum ja. Beides kann gleichzeitig richtig sein. Um mit diesen Gedanken zu jonglieren, muss man gleichzeitig zufrieden und unzufrieden sein, und das ist schwer, so dass in der Regel eine Einstellung den Vorrang hat. Dies hängt von allen möglichen anderen Überzeugungen ab.

Es gibt auch eine Frage der Zuverlässigkeit der Daten. Die offiziellen Inflationsdaten haben sicherlich Mängel, wie ich schon oft geschrieben habe. Sie versuchen, eine unmöglich komplexe Situation in ein paar Zahlen zusammenzufassen. Aber sie sind alles, was wir haben. In jedem Fall geht es bei der umfassenderen Frage um die Festlegung einer Grunderwartung. In den 1970er Jahren erschien eine Inflationsrate von 5% inmitten der langen Phasen von 10% oder mehr, in denen wir uns wie in einer Bananenrepublik fühlten, als niedrig.

In den 1980er Jahren wurden 5% zur Normalität, und im Vergleich zu dem, was damals in jüngster Zeit geschah, fühlte es sich gar nicht so schlecht an. Von Mitte der 1990er Jahre bis 2008 ging die Spanne ein wenig nach unten, und in den 2010er Jahren sogar noch weiter nach unten. Jetzt hat sie sich wieder nach oben bewegt. Hier sind die jährlichen Inflationsraten nach Monaten seit 1970:

In jedem dieser Inflationsregime hat sich die Wirtschaft angepasst. Da wir nicht in der Lage waren, sie zu ändern, lernten wir, mit ihr umzugehen. Wird das auch dieses Mal geschehen? Wahrscheinlich... aber es kommt darauf an, wie wir damit umgehen, und es wird anders aussehen. Die Daten vom März bestätigen, was sich bereits abzeichnete: Die Inflation wird immer mehr von den Immobilienpreisen bestimmt.

Lebensmittel und Energie sind nach wie vor teuer, aber die Verbraucher haben mehr Kontrolle über diese Art von Ausgaben. Sie können billigere Marken kaufen, weniger Auto fahren, Thermostat einstellen usw. Die Wohnungspreise sind meist statisch, es sei denn, man zieht um, was an sich schon schwierig und oft kostspielig ist. Und jeder braucht eine Art von Zuhause.

Die Wohnungsinflation treibt wiederum andere Preise in die Höhe. Dienstleistungsangestellte, die es sich nicht leisten können, in der Nähe ihres Arbeitsplatzes zu wohnen, müssen höhere Löhne verlangen, um die Kosten und den Zeitaufwand für das Pendeln zu decken. All diese Lastwagen, die schwere Baumaterialien transportieren, beschädigen die Straßen, die die lokalen Regierungen möglicherweise nicht reparieren können, wenn sie nicht die Steuern erhöhen. Aber wenn sie die Straßen nicht reparieren, verlangsamt das andere Dinge.

All dies nährt sich von selbst und wird meiner Meinung nach die Inflation weit über dem 2%-Ziel der Fed halten, das mit der Zeit immer lächerlicher erscheint. Ich bin (vorsichtig) optimistisch, dass wir nicht wieder eine jährliche Inflation von 9% erleben werden. Aber 2%? Das kann nur passieren, wenn sie eine schwere Rezession herbeiführen... was in der Tat der Plan sein könnte (aber ich hoffe, dass wir das vermeiden!).

Hämmer & Nägel

Der Offenmarktausschuss der US-Notenbank ist ein hervorragendes Beispiel für das alte Sprichwort: "Wenn man nur einen Hammer hat, sieht alles wie ein Nagel aus." Ihr ganzer Werkzeugkasten besteht aus verschiedenen Möglichkeiten, den Kreditfluss zu manipulieren. Wenn sie Wachstum wollen, ermutigen sie zu mehr Schulden. Und wenn sie, wie jetzt, über die Inflation besorgt sind, machen sie die Kreditaufnahme und -vergabe weniger attraktiv. Und in beiden Fällen tun sie dies nicht nur über die Zinssätze, sondern auch auf weniger offensichtliche Weise.

Die Beeinflussung des Kreditangebots ist bestenfalls ein indirekter Weg, um die Aufgaben der Fed zu erfüllen. Außerdem brauchen ihre politischen Änderungen viel Zeit, um zu wirken. Stellen Sie sich vor, Sie fahren ein Auto, bei dem es nach dem Tritt auf das Bremspedal zehn Sekunden dauert, bis die Bremsen tatsächlich etwas bewirken. Es würde mehr als nur ein paar Unfälle geben. Aber das ist es, was der FOMC tun muss.