Inflationäre Entscheidungen

20.04.2023 | John Mauldin

- Seite 3 -

Normalerweise beginnt die Fed kurz vor einer Rezession mit Zinssenkungen. Daran haben wir uns in den letzten 50 Jahren gewöhnt. Der FOMC sieht Abschwünge kommen und versucht, ihnen zuvorzukommen oder sie zumindest abzumildern. Dass der Ausschuss jetzt sagt

- Wir wissen, dass eine Rezession kommen wird, aber

- Wir halten die Zinsen genau hier auf dem Höhepunkt des Zyklus

...ist ziemlich ungewöhnlich. Ich denke, es spricht für ihre Sorge um die Wirtschaft, wenn die Inflation auf diesem Niveau bleibt, und für ihre Entschlossenheit, die Erfahrungen der 1970er Jahre nicht zu wiederholen. Viele Anleger glauben das nicht. Die Terminkurve zeigt weiterhin einen Markt, der Zinssenkungen noch in diesem Sommer erwartet.

Man glaubt, dass der FOMC die Nerven verlieren wird, dass Jerome Powell und sein Team dem Druck der Wall Street und der Politik nachgeben und sich auf die Ankurbelung des Wachstums verlegen werden. Das ist nicht völlig verrückt. Wir haben Jerome Powell schon einmal im Jahr 2018 die Nerven verlieren sehen. (Wir erinnern uns, dass er die Bilanz verkürzte und die Zinsen anhob, dann aber den Kurs änderte, um den Markt zu besänftigen.) Aber vielleicht hat er aus dieser Erfahrung gelernt.

Beachten Sie auch, dass die Frage, was der FOMC tun wird, eine andere ist als die, was er tun sollte. Wenn die Inflation von selbst auf das Ziel zurückgeht, wäre eine weitere Straffung ein großer Fehler, der zu einer nicht ganz so milden Rezession führen könnte. Dies ist eine schwierige Entscheidung. Ich würde gerne sagen, dass ich Vertrauen in die Beamten der Fed habe, die diese Entscheidung treffen werden. Aber selbst wenn wir ihnen alle Vorteile des Zweifels zugestehen, sind sie durch die Fehler ihrer Vorgänger eingeschränkt.

Einige Vermutungen

Lassen Sie mich zusammenfassen, was ich in den letzten Jahren geschrieben habe, und Ihnen ein paar Vermutungen darüber geben, wie die Zukunft aussehen könnte. Zu Beginn dieses Zyklus habe ich geschrieben, dass die Fed die Leitzinsen irgendwann auf 5% oder mehr anheben würde, während sie darauf wartet, dass die Arbeitslosigkeit auf 5% steigt. Jetzt sind wir bei 5% Fed Funds, aber noch lange nicht bei 5% Arbeitslosigkeit. Das Lohnwachstum beginnt endlich, (mehr oder weniger) mit der Inflation Schritt zu halten. Aber die Löhne und die inflationäre Mentalität werden uns noch lange begleiten.

Ich höre immer mehr Kommentare von führenden Analysten und guten Freunden, die froh waren, dass die Fed endlich mit der Zinserhöhung begonnen hat, jetzt aber der Meinung sind, dass sie schon weit genug gegangen ist. Damit könnten sie durchaus Recht haben. Aber zurück in der realen Welt: Der Gouverneur der US-Notenbank, Christopher Waller, äußerte sich am Freitagmorgen wie folgt (von Peter Boockvar):

"Gouverneur Waller hat gerade gesagt, dass er die Geldpolitik wieder anheben will, als er in seiner Rede sagte: "Da sich die finanziellen Bedingungen nicht wesentlich verschärft haben, der Arbeitsmarkt weiterhin stark und ziemlich angespannt ist und die Inflation weit über dem Zielwert liegt, muss die Geldpolitik weiter gestrafft werden. Wie viel weiter, hängt von den eingehenden Daten zur Inflation, zur Realwirtschaft und zum Ausmaß der Verschärfung der Kreditbedingungen ab.""

Zur Veranschaulichung meiner Aussage, dass einige Analysten, die früher eine Zinserhöhung befürworteten, nun der Meinung sind, dass wir eine Pause einlegen sollten, möchte ich den folgenden Absatz aus der Notiz von Peter Boockvar von heute Morgen verwenden [die Kommentare in Klammern sind von mir]:

"Jeder Grund, den Waller für eine erneute Anhebung anführt, ist eine Analyse im Rückspiegel. Das, was am 9. März geschah [Zusammenbruch der SVB und anderer Banken], wirkt sich nicht sofort auf die Wirtschaft aus. Es braucht Zeit, aber wir haben die Kreditdaten seither gesehen und sie sind gefallen, also sind die Räder in Bewegung. Sie haben gelesen, was ich über Fastenal im März geschrieben habe. [Dort wird eindeutig von einer sich verlangsamenden Wirtschaft gesprochen. Da sie in fast allen Bereichen der US-Wirtschaft tätig sind, haben ihre Aussagen eine gewisse Bedeutung].

Waller scheint jedoch nicht in der Stimmung zu sein, sich in Geduld zu üben, und obwohl ich den Kampf gegen die Inflation respektiere, wiederhole ich, dass eine Pause nicht bedeutet, dass der Kampf vorbei ist, da sie bei der nächsten Sitzung immer noch die Zinsen erhöhen können."

Der FOMC wird die Zinssätze auf der nächsten Sitzung anheben (nur so zum Spaß, sie tagen während des SIC). Vor der Juni-Sitzung stehen dann zwei CPI-Berichte (für April und Mai), eine weitere Analyse der Kreditverknappung, zwei weitere Arbeitsmarktberichte usw. an. Je nachdem, wie sie die Daten betrachten, könnten sie einen Grund für eine weitere Zinserhöhung finden oder sogar eine Pause einlegen. Der Arbeitsmarkt wird weiterhin angespannt sein. Wir haben keine Ahnung, ab welcher Höhe der Arbeitslosigkeit sich der FOMC unwohl fühlen wird. Wir werden es herausfinden.

Es würde mich nicht überraschen, wenn die Zinserhöhung im Mai die letzte für eine Weile wäre. Aber ich glaube, dass die Märkte überrascht sein werden, wenn sie eine Pause einlegen und wir dann eine Rezession mit relativ geringer Arbeitslosigkeit erleben. Ich glaube nicht, dass die Fed die Zinssätze senken wird, bevor sie die Inflation in den Griff bekommen hat. In Anbetracht der Tatsache, dass die Immobilienpreise und die Mieten hinterherhinken, könnte das sehr wohl passieren. Unterm Strich: Ich denke, die Fed wird die Zinsen länger hoch halten, als die große Mehrheit des Marktes derzeit zu glauben scheint.

Aktuelles zum Ölfonds und ein neues Dokument

Ich bin zunehmend davon überzeugt, dass die ESG-Bewegung, indem sie versucht, Investitionen in Öl- und Gasunternehmen einzuschränken, den perversen Effekt haben wird, das Angebot zu verringern, während die weltweite Nachfrage steigt, und damit den Energiepreis steigen zu lassen. Es ist einfach unvernünftig, dass die Industrieländer von den Entwicklungsländern erwarten, dass sie die Bedürfnisse ihrer Bürger nach Zugang zu Strom und sauberem Wasser ignorieren, wofür Energie, insbesondere Öl und Gas (und in gewissem Maße auch Kohle), benötigt wird.

Die Geschichte zeigt deutlich, dass die zunehmende Nutzung von Energie (aller Arten) die Wirtschaft, die Gesundheit und den Wohlstand der Menschheit antreibt. Die Daten zu Angebot und Nachfrage nach Öl und Gas sind überzeugend.

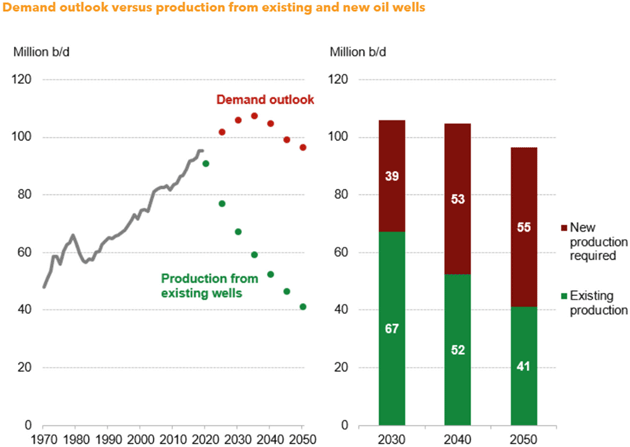

Auch in diesem Jahr wird die Nachfrage nach Öl und Gas ein Allzeithoch erreichen, ein Trend, der im letzten Jahrhundert nur während Rezessionen unterbrochen wurde, bevor er sich schnell wieder auf neue Nachfragehöchststände erholte. Ich bin optimistisch, was die mittel- und langfristigen Aussichten für die Öl- und Gaspreise angeht. Der nachstehende Chart zeigt, dass wir viele Bohrungen vornehmen müssen, nur um den Bestand zu sichern, geschweige denn die steigende Nachfrage zu decken.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 14. April 2023 auf www.mauldineconomics.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.