Inflationäre Entscheidungen

20.04.2023 | John Mauldin

- Seite 2 -

Das ist zunehmend ein Thema in meinen Gesprächen. Zahlreiche Autoren und Analysten wie ich haben die Fed aufgefordert, die Zinsen Anfang 2021 anzuheben, weil sie frustriert darüber waren, wie lange es gedauert hat, bis sie mit dem Programm begonnen hat. Jetzt müssen die Zinsen möglicherweise höher ausfallen, als wenn sie früher begonnen hätten. Aber wir sind da, wo wir sind, und sehen endlich die Ergebnisse dessen, was sie vor einem Jahr begonnen haben. Das ist der Fall. Höhere Zinssätze locken das Geld aus den Banken heraus, die, da sie Einlagen verlieren, die Kreditanforderungen erhöhen, die Kreditlinien kürzen und auf andere Weise das Kapital verknappen. Dies sollte (theoretisch) die Nachfrage verringern, die die Inflation in die Höhe getrieben hat. Wie ich schon sagte, ein sehr stumpfes Instrument.

Es könnte funktionieren, aber vielleicht nicht so gut wie in der Vergangenheit. Die Privatwirtschaft ist heute weniger kreditabhängig, was zum Teil auf die Veränderungen nach 2008 und in jüngster Zeit auf die COVID-Leistungen zurückzuführen ist, die die Sparquote erhöht haben. Hinzu kommt, dass die demografische Entwicklung das Arbeitskräfteangebot verringert und die Löhne erhöht.

Dadurch werden die Verbraucher weiter von der Kreditverknappung abgeschirmt. Der Arbeitskräftemangel treibt sowohl die Inflation an als auch die Fähigkeit der Fed, die Inflation zu kontrollieren. Und es gibt keine einfache kurzfristige Lösung. Wir können nicht einfach produktivere Arbeitskräfte aus dem Nichts herbeizaubern.

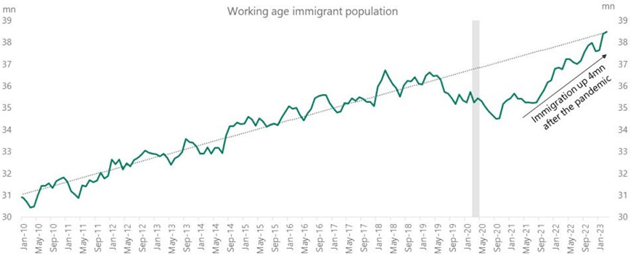

Mein Freund David Bahnsen wies kürzlich darauf hin, dass dies viel mit der Einwanderung (oder deren Fehlen) zu tun hat. Lange Zeit haben wir den demografischen Wandel durch den Import von Arbeitskräften aus dem Ausland in der Landwirtschaft und im Dienstleistungssektor kaschiert. Das ist jetzt nicht mehr so einfach. Die Zahl der Einwanderer im erwerbsfähigen Alter begann schon vor COVID zu sinken, und dann hielten gesundheitliche Beschränkungen neue Arbeitskräfte von der Einreise ab. Erst jetzt kehrt sie wieder zu ihrem früheren Trend zurück.

Die andere potenziell disinflationäre Kraft ist die Produktivität. Wir können mit weniger Arbeitnehmern auskommen, wenn jeder Arbeitnehmer mehr produziert. Technologien wie die künstliche Intelligenz (die wir übrigens auf der SIC diskutieren werden) werden wahrscheinlich helfen, genau wie andere Technologien in der Vergangenheit. Aber das wird im nächsten Jahr wahrscheinlich nicht viel helfen.

Rezessionsprognose

Letzten Mittwoch veröffentlichte die Fed das Protokoll der FOMC-Sitzung vom März. Diese Sitzung fand kurz nach den beiden großen Bankenzusammenbrüchen und den damit verbundenen Ängsten statt. Viele Analysten waren der Meinung, dass der Ausschuss wegen der Bankenzusammenbrüche auf eine weitere Zinserhöhung verzichten würde. Ich war anderer Meinung und dachte, die neuen Kreditfazilitäten der Fed seien dazu da, weitere derartige Vorfälle zu verhindern. Und tatsächlich wurden die Zinssätze um 25 Prozentpunkte angehoben.

Das veröffentlichte Protokoll enthüllte jedoch etwas, das wir vorher nicht wussten. Auf jeder FOMC-Sitzung legen die Fed-Mitarbeiter ihre Wirtschaftsprognose vor. Im Januar ging man noch davon aus, dass sich das reale BIP in diesem Jahr verlangsamen würde, bevor es 2024 wieder anziehen würde. Das hat sich letzten Monat geändert. Hier ist der relevante Teil des FOMC-Protokolls vom März:

"Die von den Experten erstellte Prognose für die US-Wirtschaft sah für dieses Jahr seit einiger Zeit ein gedämpftes reales BIP-Wachstum und eine gewisse Abschwächung auf dem Arbeitsmarkt vor. In Anbetracht der Einschätzung der möglichen wirtschaftlichen Auswirkungen der jüngsten Entwicklungen im Bankensektor ging der Stab bei der März-Sitzung von einer leichten Rezession aus, die noch in diesem Jahr beginnen und sich in den darauffolgenden zwei Jahren erholen sollte."

Die Mitarbeiter der Fed änderten ihre Prognosen erheblich und schnell, als sie sahen, dass die Banken unter Druck gerieten, und sagten eine Rezession voraus - eine milde, aber immer noch eine Rezession. Das ist neu und wichtig. Und selten. Aber mein Freund Renè Aninao weist auf etwas noch Wichtigeres hin: Die Mitglieder des Offenmarktausschusses haben diese Rezessionsprognose gehört und die Zinssätze trotzdem einstimmig wieder angehoben. Außerdem zeigen ihre individuellen "Dotplot"-Beiträge, dass sie (zumindest im März) beabsichtigten, die Zinsen im Mai erneut anzuheben.

Der Ausblick der Mitarbeiter hat natürlich nur beratenden Charakter. Die Ausschussmitglieder sind nicht verpflichtet, sie zu akzeptieren. Ihre anderen öffentlichen Äußerungen deuten darauf hin, dass einige von ihnen diese Prognose nicht ganz teilen. Aber was auch immer sie denken, dies ist ein neuer Beweis dafür, dass der FOMC es mit der Inflationsbekämpfung ernst meint - selbst um den Preis, eine Rezession auszulösen.

Denken Sie daran, was ich oben über die Vorlaufzeit gesagt habe. Die Mitglieder des FOMC wissen, dass alles, was sie jetzt tun, Monate dauern wird, bis es etwas bewirkt. Ihre eigenen Mitarbeiter haben gerade gesagt, dass sie den Beginn einer Rezession "später in diesem Jahr" erwarten. Und doch haben die Leute am Tisch nicht mit der Wimper gezuckt. Sie haben den Kurs beibehalten, obwohl es mehrere Gründe gab, eine Pause einzulegen. Dies verdeutlicht zwei Dinge:

- Die Mitglieder des FOMC sind der Meinung, dass die Inflation noch nicht so stark zurückgegangen ist, wie sie es sich wünschen.

- Die FOMC-Mitglieder sehen die Kontrolle der Inflation als ihre oberste Priorität an.

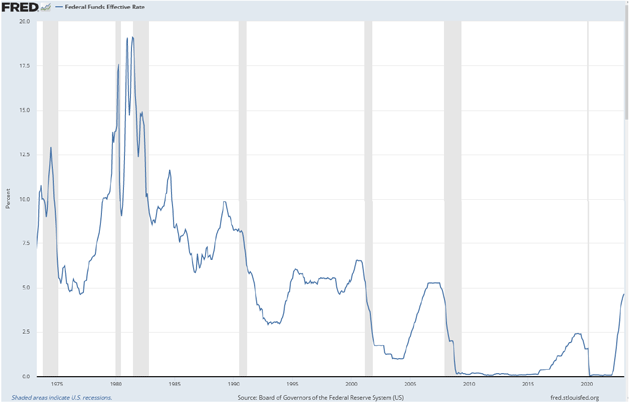

Wenn wir sie beim Wort nehmen, bedeutet dies, dass die Zinssätze dort bleiben werden, wo sie sind, und vielleicht bis zum Jahresende ein wenig höher gehen werden. Das wäre ziemlich ungewöhnlich, wenn es dazu käme. Sehen Sie sich diesen 50-Jahreschart der Fed Funds Rate an. Die grauen vertikalen Balken sind Rezessionen. Fällt Ihnen etwas auf?