Das Dilemma der Fed

03.06.2023 | Mack & Weise

- Seite 2 -

Obwohl beispielsweise Fed-Chef Volcker am Ende der inflationären 1970-er Jahren bewiesen hatte, dass ein akutes Teuerungsproblem mit Leitzinsen deutlich oberhalb der Inflationsrate sprich positiven Realzinsen erfolgreich bekämpft werden konnte, scheinen die Mitglieder der Fed allerdings heute über ihren weiteren geldpolitischen Kurs eher uneins zu sein. Dieses kann kaum überraschen, war doch die Fed in Sachen Teuerungsbekämpfung viel zu lange viel zu zögerlich, so dass sie sich nun und das zeigt eben deren Dilemma soweit »hinter der Kurve« befindet, dass jede weitere Zinserhöhung auf eine sich bereits deutlich abschwächende Wirtschaft trifft. Sollte die Fed den Worten des NY-Fed-Chefs Williams, "Wir haben nicht gesagt, dass wir fertig sind", im Juni (?) tatsächlich Taten folgen lassen, dann würden die US-Leitzinsen damit nicht nur erstmals das Niveau vor der "Großen Finanzkrise (GFC)" übertreffen, auch muss angesichts der im Vergleich zu damals heute um knapp 39 Billionen USD höheren US-Gesamtverschuldung zwingend mit deutlich negativeren Auswirkungen auf die Finanzstabilität gerechnet werden.

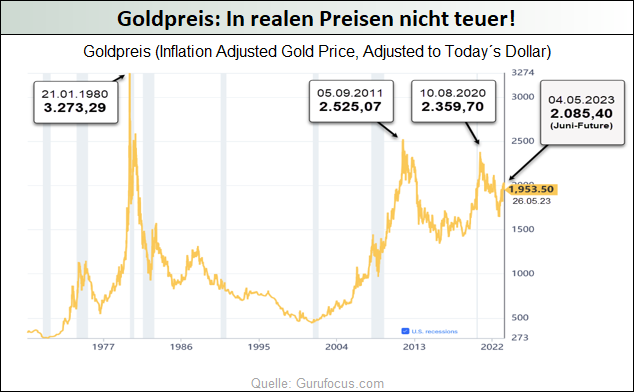

Anfang Mai notierte der Goldpreis erstmals wieder in der Nähe des im August 2020 aufgestellten historischen Allzeithochs. Bereinigt man die erreichten 2.085,40 USD allerdings um den (das wahre Teuerungsproblem seit den 1980-er Jahren tendenziell unterzeichnenden) US-Konsumentenpreisindex, dann notierte der Goldpreis knapp 12%, 18% und 37% unter den Höchstständen der Jahre 2020, 2011 bzw. 1980.

Obwohl der Goldpreis im Zuge der Fed-Zinsanhebungsrhetorik jüngst unter Abgabedruck geriet, bleiben die Aussichten auf neue Goldpreishöchststände äußerst positiv, sollte sich doch die u. a. als Folge der Deglobalisierung oder der »Energiewende« strukturell bedingte Teuerung noch viele Jahre als ein großes Problem erweisen. Obendrein droht zudem latent auch das Risiko einer außer Kontrolle zu geratenden Inflation, sollte z. B. die Fed in Reaktion auf eine (zu) kräftig einbrechende Wirtschaft bzw. zur Wahrung der Finanzstabilität wieder neue Billionen USD schwere Gelddruckrettungsprogramme verkünden.

Für den infolge einer maßgeblich teuerungsinduzierten Margenkompression zuletzt unter Druck geratenen Edelmetallminensektor scheint sich nun eine deutliche positivere Phase anzukündigen, prognostizieren doch aktuell viele Minen einen nachlassenden Kostendruck bzw. eine im zweiten Halbjahr anziehende Produktion, was zu einer kräftigen Gewinnausweitung führen sollte.

© Mack & Weise GmbH

Vermögensverwaltung