Schluckauf auf dem Wohnungsmarkt

31.07.2023 | John Mauldin

Während es bei der Inflation technisch gesehen um das allgemeine Preisniveau geht, verwenden wir sie in der Praxis zur Beschreibung der Lebenshaltungskosten. Deshalb messen die Benchmarks die Verbraucherpreise und die persönlichen Konsumausgaben. Hier wirken sich höhere Preise aus, weil sie für jeden gelten. Andere Messgrößen wie der Erzeugerpreisindex liefern wertvolle Informationen, sind aber für die meisten Menschen nicht so unmittelbar relevant.

Während es bei der Inflation technisch gesehen um das allgemeine Preisniveau geht, verwenden wir sie in der Praxis zur Beschreibung der Lebenshaltungskosten. Deshalb messen die Benchmarks die Verbraucherpreise und die persönlichen Konsumausgaben. Hier wirken sich höhere Preise aus, weil sie für jeden gelten. Andere Messgrößen wie der Erzeugerpreisindex liefern wertvolle Informationen, sind aber für die meisten Menschen nicht so unmittelbar relevant. Eine Kostenart steht jedoch über allen anderen. Das Wohnen ist für die meisten amerikanischen Haushalte bei weitem die größte Ausgabe. Jede Inflationsanalyse, die das Wohnen außer Acht lässt, übersieht nicht nur den Elefanten im Raum, sondern den Raum selbst.

Und wissen Sie was? Die offiziellen Inflationsmessungen tun genau das. Sie ignorieren zwar nicht den Wohnungsbau, aber sie manipulieren die Zahlen auf eine Weise, die ihre Auswirkungen stark verschleiern kann. Das ist ein Problem, weil der Wohnungsmarkt - und der dahinter stehende riesige Hypothekenmarkt - bereits missverstanden wird. Viele von uns glauben, wir würden den Wohnungsmarkt verstehen, nur weil wir in unserem Leben mehrere Häuser gekauft, verkauft und/oder gemietet haben. Aber wie bei Aktien ist der Markt viel komplexer, als die meisten Laien wissen.

Deshalb bin ich so privilegiert, Freunde wie Barry Habib zu haben, einen der besten Immobilien- und Hypothekenexperten des Landes. Er war in drei der letzten vier Jahre der Hypothekenanalyst des Jahres bei Zillow. Ich kann Barry jederzeit anrufen, wenn ich eine Frage habe, und seine Antworten sind immer sinnvoll. Letzte Woche bat ich ihn um einige Kommentare zu der Frage, wie sich der Immobilienmarkt und die Inflation in diesem Jahr verhalten werden. Er antwortete mit einem fast 2.000 Wörter umfassenden Essay, den er zusammen mit seinem Sohn Dan Habib und seiner Kollegin Diana Bajramovic schnell zusammengestellt hatte.

Den vollständigen Aufsatz finden Sie weiter unten, mit ein paar meiner eigenen Kommentare in [Klammern] und einigen weiteren Gedanken im Anschluss. Ich mache das nicht sehr oft, aber manchmal ist es einfach besser, den Meister sprechen zu lassen und danach Kommentare abzugeben und Fragen zu stellen. Es gibt hier eine Menge auszupacken, also lassen Sie uns eintauchen.

Aussichten für Hypothekenzinsen, Inflation und Wohnungsbau

Von Barry Habib und Dan Habib, mit Unterstützung von Diana Bajramovic

Die Werte von Eigenheimen haben sich als außergewöhnlich widerstandsfähig erwiesen. Der befürchtete Immobiliencrash ist ausgeblieben, denn die Immobilienpreise sind 2022 um 6% gestiegen und dürften auch 2023 weiter zulegen. Bei MBS Highway gehen wir für das Kalenderjahr 2023 von einer Wertsteigerung von 5,8% aus. Während die Hauspreise seit ihrem Höchststand in der zweiten Hälfte des vergangenen Jahres leicht gesunken sind, hat sich der Trend 2023 umgekehrt.

Zillow, FHFA und Black Knight haben berichtet, dass die Immobilienwerte derzeit neue Höchststände erreichen und den Spitzenwert vom Juni 2022 in den Schatten stellen. Diesen Berichten zufolge werden die Hauspreise in diesem Jahr um 5 bis 10% steigen.

Wie können die Immobilienpreise so stark ansteigen, wenn die Hypothekenzinsen bei 7% liegen? Und wenn der Immobilienmarkt bei höheren Hypothekenzinsen so widerstandsfähig ist, was passiert dann, wenn die Hypothekenzinsen sinken? Der Hauptgrund für die Widerstandsfähigkeit des Immobilienmarktes ist ein Mangel an Beständen, dem ein Überfluss an qualifizierten Käufern gegenübersteht - selbst bei Hypothekenzinsen von 7%.

Wie geht es nun mit den Hypothekenzinsen weiter? Die Hypothekenzinsen werden auf der Grundlage von hypothekarisch gesicherten Wertpapieren (MBS), d. h. langfristigen Anleihen, berechnet. Und wie bei jeder langfristigen Anleihe ist die Inflation der wesentliche Treiber für den Preis und die entsprechende Rendite. Der Grund dafür ist, dass der Empfänger dieser Anleihe eine feste Zahlung über einen langen Zeitraum erhält.

Eine höhere Inflation bedeutet eine schnellere Erosion der Kaufkraft dieser festen Zahlung. Wenn also die Inflation steigt, verlangen potenzielle Anleger von Anleihen eine höhere Rendite, um die schnellere Erosion der Kaufkraft auszugleichen. Aus diesem Grund steigen die langfristigen Zinssätze, wie z. B. Hypothekenzinsen, in der Regel, wenn die Inflation steigt, und fallen, wenn die Inflation sinkt.

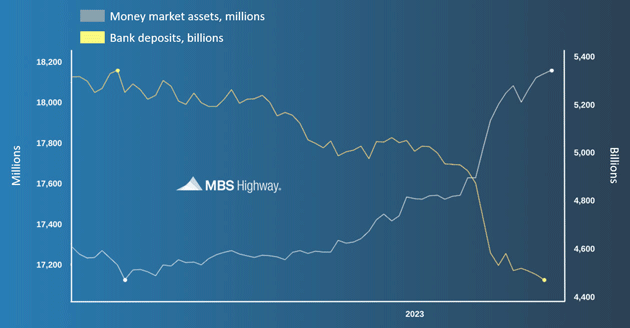

Diese Fundamentaldaten haben jedoch in letzter Zeit einige Probleme aufgeworfen. Die Inflation hat sich zwar verbessert, aber die Hypothekenzinsen sind hartnäckig hoch geblieben. Lassen Sie uns untersuchen, warum das so ist und warum wir glauben, dass die fundamentalen Faktoren wieder zurückkehren. Da die Fed die kurzfristigen Zinssätze im letzten Jahr drastisch erhöht hat, bieten kurzfristige sichere Anlagen wie Geldmärkte sehr attraktive Renditen. Kluge Sparer ziehen ihr Geld von traditionellen Bankkonten ab und investieren es in Geldmarktkonten mit höheren Renditen. Dies geht aus dem nachstehenden Chart hervor.

Quelle: MBS Highway

Beachten Sie die dramatische Abwanderung von Einlagen in den Geldmarkt, die sich bei den Zusammenbrüchen von SVB, Signature und First Republic beschleunigte. Da Regionalbanken in der Regel nur einen Bruchteil der Einlagen vorhalten, mussten sie sich Kapital beschaffen, indem sie ihre Anleihebestände, darunter viele MBS, liquidierten. Dieser übermäßige Verkaufsdruck hat die Preisbildung beeinträchtigt und zu einem Anstieg der Renditen geführt.

Darüber hinaus wurden die von der FDIC beschlagnahmten Vermögenswerte dieser insolventen Institute vor kurzem zum Verkauf angeboten, was den Verkaufsdruck noch erhöhte. Auch die Krise um die Schuldenobergrenze und das zusätzliche Angebot an Staatsanleihen, das auf den Markt kam, haben die Lage nicht verbessert. Erfreulicherweise flacht der Trend, dass Einlagen in die Geldmärkte fließen, langsam ab.