Nervöser Wochenstart EZB Lane: Keine tiefe Rezession? Vorwürfe vor Wohnungsgipfel

25.09.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0649 (05:25 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0615 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,34. In der Folge notiert EUR-JPY bei 157,96. EUR-CHF oszilliert bei 0,9661.

Der Euro eröffnet heute gegenüber dem USD bei 1,0649 (05:25 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0615 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,34. In der Folge notiert EUR-JPY bei 157,96. EUR-CHF oszilliert bei 0,9661.Märkte: Nervöser Wochenstart

Die Finanzmärkte zeigen sich in der letzten Woche in einer nervösen Verfassung. Risikoaversion war an den Märkten dominant.

Ein zusätzliches belastendes Thema neben den bekannten Belastungsfaktoren (Konjunktur, Zins, Geopolitik, Chinas Immobilienmärkte) war der Haushaltsstreit in den USA. Das Thema "Shutdown" gewann mediale Aufmerksamkeit und damit Marktrelevanz. Dieser Haushaltsstreit hat potenziell geopolitische Folgen, da es auch um das Thema der Fortsetzung der Finanzierung der Ukraine geht. Dieses Thema wird in den USA kontroverser diskutiert als in Europa.

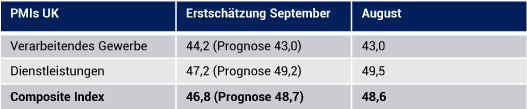

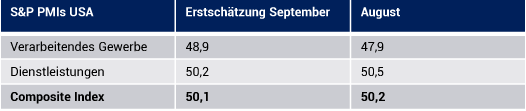

Die in der letzten Woche veröffentlichten Einkaufsmanagerindices bestätigtem das Bild, dass Europa und vor allen Dingen Deutschland im westlichen Konjunkturwettbewerb Verlierer sind. Japan (51,8) führt vor den USA (50,1), der Eurozone (47,1) und dem UK (46,8) bei dem Composite Indices (Index der Gesamtwirtschaft). Deutschland (46,2) trägt weiter die rote Laterne vor sich her.

Aktienmärkte: Goldman Sachs berichtete, dass es zu den größten Aktienverkäufen seit März 2020 gekommen sei (US Long/Short Leverage). Seit drei Wochen stünden US-Aktien unter Verkaufsdruck. Aktienmärkte verzeichneten auf Wochensicht Verluste. Der DAX verlor 2,1%, der EuroStoxx 50 2,2%, der S&P 500 2,9% und der Nikkei 2,6%.

Rentenmärkte: Im Wochenverlauf setzte sich die Zinsversteifung an den Rentenmärkten fort. Aktuell rentiert die 10 jährige Bundesanleihe mit 2,73% (Vorwoche 2,68%). 10 jährige US-Staatsanleihen werfen derzeit eine Rendite in Höhe von 4,46% ab (Vorwoche 4,36%).

Der Euro mäandert gegenüber dem USD auf den ermäßigten Niveaus. Im Wochenvergleich kam es kaum zu Veränderungen (Eröffnung vor einer Woche 1,0665).

Gold (aktuell 1923,90, Vorwoche 1928,70) hat auf Wochensicht unwesentlich verloren, während Silber (aktuell 23,49, Vorwoche 23,12) leicht gegenüber dem USD zulegen konnte.

EZB-Chefvolkswirt Lane: "Keine tiefe Rezession auf der Agenda?"

Der Chefvolkswirt der EZB Lane sagte Freitag, alle Signale wären da, dass die Geldpolitik wirkte. Es sei keine "giftige Mischung", die eine tiefe Rezession hervorbrächte, vorhanden.

Kommentar: Das klingt danach, dass der Plan der EZB aufgeht. Ja, die Konjunkturdaten belegen die Wirkung auch der Geldpolitik. Aber es sind doch nur die ersten "Pflänzchen" der geldpolitischen Wirkungskanäle.

Die volle Wirkung der Zinserhöhungen wird uns erst in circa 12 Monaten erreichen. Sich jetzt schon festzulegen, wie sich eine Rezession entwickelt, mag Risiken bergen. Das gilt um so mehr, als dass diese Rezession markante strukturelle Folgen hat und weiter haben wird, die das Potentialwachstum durch Abzug von Produktionsstätten kappen wird (zusätzlich Belastung durch US-IRA-Programm). Europa, allen voran Deutschland als größte Wirtschaftsnation, hat wesentliche Teile in der internationalen Konkurrenzfähigkeit verloren.

Herr Lane weiß, dass große Teile der Preisinflation exogener Natur sind. Die Verteuerung der Rohstoffe, allen voran der Energiepreise (Öl +25%, Gas +15% im 3.Quartal im Quartalsvergleich) spielt in der inflationären Entwicklung eine wichtige Rolle. Diese Preissteigerungen wirken übrigens zumindest in Ansätzen wie Zinserhöhungen.

Wenn die Eurozone weniger Öl verbraucht, die "Swing Producer" Saudi-Arabien und Russland, die Produktion kürzen und damit den Ölpreis trotz globaler Konjunkturflaute um 25% in drei Monaten nach oben bewegen (potenter als OPEC, Aspekt Geopolitik), kann die EZB so viel Zinsen erhöhen, wie sie will, sie wird damit den Ölpreis nicht nach unten bewegen, sondern die erhöhten Zinsen wirken dann nur zusätzlich belastend auf die angeschlagene Wirtschaft. Die EZB sollte mal in Richtung Tokio schauen, unsere Politiker vielleicht auch.

Fazit: Das Risiko, dass es zu einer tieferen Rezession kommt, ist hoch. Nein Herr Lane, es gibt eine "giftige Mischung". Das größte Problem im Rahmen einer solchen Entwicklung stellt das Thema Verlust deutschen und europäischen Kapitalstocks dar. Sollte sich die Tendenz der Nettokapitalabflüsse in Deutschland verstärken (2022 -132 Mrd. USD, Rekordwert) und sich diese Tendenz in der Eurozone etablieren, reden wir von nicht nur einer "tiefen Rezession".

So wie es vor 12 Monaten ein Irrtum war, die möglichen Probleme bei Beibehaltung der Politik kleinzureden (politisch korrekter Opportunismus), ist es jetzt noch wichtiger, sich der Realität zu stellen. Sie schaut uns jeden Tag mit Konjunkturdaten an. Smarte Beobachter sehen aber auch die Strukturdaten, die sich latent eintrüben (Struktur bestimmt zukünftige Konjunktur und gesellschaftspolitische als auch politische Stabilität).

Deutschland: Vorwürfe vor Wohnungsgipfel

Teile der Wohnungswirtschaft erheben vor dem Gipfel im Kanzleramt schwere Vorwürfe gegen die Bundesregierung. Die beiden Verbände GdW sowie Haus & Grund kündigten an, nicht an dem heutigen Treffen teilzunehmen. Die Regierung antwortete auf die Krise viel zu langsam und zu spät. Zudem verteuerte die Regierung den Neubau mit dem Heizungsgesetz zusätzlich. Der Neubau würde massiv erschwert in einer schwierigen Lage. Beide Verbände betonten, bei dem Treffen zu wenig Rederecht und Einfluss auf die Agenda zu haben. Eine Mitarbeit an dem geplanten Hilfspaket für die Branche sei mit dem Kanzleramt nicht möglich gewesen.

Kommentar: Die Lage ist prekär. Vonovia will 60.000 geplante Wohnungen beispielsweise nicht bauen. Die Ziele der Bundesregierung für den Wohnungsneubau sind derzeit trotz Wohnungsknappheit (auch Aspekt Migration) unerreichbar. Wirtschaftsminister Habeck reagierte und rückte am Wochenende von strengen Vorgaben (Dämmung) bei Neubauten ab. Das wird jedoch nicht reichen. Das Vertrauen der Wohnungswirtschaft ist erschüttert. Die Folgen der Krise sind für alle spürbar. Laut Statistischem Bundesamt sanken die Preise für Wohnimmobilien im 2. Quartal 2023 mit einem Rekordtempo (Historie bis 2000) um 9,9% im Jahresvergleich. Im Quartalsvergleich lag der Rückgang bei -1,5%.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: PMIs in Eurozone und Deutschland leicht erholt

UK: PMIs im UK überwiegend schwächer

Die Einzelhandelsumsätze nahmen per August im Monatsvergleich um 0,4% (Prognose 0,5%) nach zuvor-1,1% (revidiert von -1,2%) zu. Im Jahresvergleich ergab sich ein Rückgang um 1,4$ (Prognose -1,2%) nach zuvor -3,1% (revidiert von -3,2%). Der vom CBI ermittelte Auftragsindex sank per September von zuvor -15 auf -18 Zähler.

USA: PMIs- USA Nummer 2 nach Japan

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden der Widerstandszone bei 1.0920 1.0950 negiert das für den USD positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.