DAX-Börsenampel nun auf "gelb" BDI-Chef mit Klartext D: Baubranche Lichtblick?

26.09.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0583 (05:29 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0576 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,91. In der Folge notiert EUR-JPY bei 157,60. EUR-CHF oszilliert bei 0,9665.

Der Euro eröffnet heute gegenüber dem USD bei 1,0583 (05:29 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0576 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,91. In der Folge notiert EUR-JPY bei 157,60. EUR-CHF oszilliert bei 0,9665.Märkte: DAX-Börsenampel springt auf "gelb"

In den letzten 24 Stunden trennte sich "Spreu von Weizen". Europas Aktienmärkte und der Euro standen unter Druck. Der DAX unterbot auf Tagesschlussbasis die kritische Marke von 15.500 Punkten. Damit sprang die Börsenampel auf "gelb". Die internationalen Anlegergemeinde erkennt offenbar, dass die strukturellen ökonomischen und politischen Probleme Westeuropas tendenziell zunehmen. Dagegen konnte der US-Aktienmarkt und der USD zulegen.

Die Stabilität der US-Märkte und des USD ist bemerkenswert, denn am 1. Oktober droht der "Shutdown" in den USA im Rahmen des derzeitigen Haushaltsstreits in den USA. Ein Kompromiss erscheint dort aktuell nicht möglich. Der "Shutdown" wird jedoch ein temporäres Problem sein. Westeuropas Probleme sind nicht temporär. Sie sind strukturell, sie sind politisch verankert. Sie sind prekär, da sie nicht den Gesetzen des Pragmatismus und primär der eigenen Interessenvertretung folgen. In den USA heißt es "America first"! Wie lautet es in Europa?

An den Rentenmärkten setzte sich der Renditeanstieg fort. 10 jährige Bundesanleihen rentieren mit 2,80% (Vortag 2,73%), US-Staatsanleihen mit 4,56% (Vortag 4,46%). Der USD gewann gegenüber dem EUR, Gold und Silber an Boden.

Deutschland: BDI liefert Klartext

Der Chef des BDI Russwurm forderte auf dem Klimakongress des BDI von Berlin Entscheidungen (Probleme bei Verantwortung von Bund, Ländern und Kommunen). Russwurm wies darauf hin, dass Wertschöpfung, Betriebe und Arbeitsplätze weiter Teile der energieintensiven Industrie an ihren Standorten wegen der Energiepreise in Gefahr seien. Russwurm warnte, dass industrielle Produktion wegbräche oder ins Ausland verlagert würde. Das Licht an immer mehr deutschenStandorten würde buchstäblich ausgeschaltet. Ohne international wettbewerbsfähige Energiekosten für die Unternehmen ginge das nicht gut aus. Das mache Unternehmerinnen und Unternehmer einfach nur fassungslos.

Kommentar: Ich bedanke mich für die klare Sprache. Ich hätte mir diese Sekundierung im letzten Jahr gewünscht. Der potenzielle Schaden für Deutschland und Europa wäre wohl geringer ...

Deutschland: Lichtblick oder nur eine "Schwalbe im Sommer" in Baubranche?

Die Aufträge im Bauhauptgewerbe legten laut Statistischem Bundesamt per Juli inflationsbereinigt um 9,6% im Vergleich zum Vormonat zu. Es war der stärkste Anstieg seit Dezember 2021. Die Bilanz für die ersten sieben Monate des Jahres fiel mit -10,7% im Vergleich zum Vorjahreszeitraum negativ aus.

Kommentar: Die Juliwerte sind beachtlich, aber eine Schwalbe macht keinen Sommer.

Das Neugeschäft im Tiefbau wuchs real um 14,6% zum Vormonat. Laut Hauptverband der Deutschen Bauindustrie gab es im Straßenbau/Tiefbau mehrere Großprojekte. Das sei erfreulich, helfe dem Wohnungsbau aber nicht weiter.

Kommentar: Hier kommen wir zum Problem. Es bedarf nicht nur einiger Großaufträge, sondern der Bewegung in der Breite und Tiefe (Thema Vertrauen in politische Rahmenbedingungen).

Der Hochbau (Wohnungsbau) lieferte eine Zunahme um 4,4% im Monatsvergleich. In den ersten sieben Monaten sei im Wohnungsbau aber ein Minus von real 26,6% aufgelaufen. Es gehe laut Hauptverband darum, drohende Insolvenzen mit Entlassungswellen und einen zukünftigen Kapazitätsmangel in der Branche zu verhindern (aktuell Auslastung im Wohnungsbau circa 70%), um den zunehmenden Wohnraummangel einzudämmen.

Kommentar: Die Verunsicherung durch erhöhte Zinskosten, durch erhöhte Baukosten, aber auch durch verstärkte Regulierung, die weiteren Kostendruck schürt, ist massiv. Brechen die Unternehmen ein, gibt es kein Potenzial für den Bau. Der Handlungsdruck für die Politik ist so hoch wie nie zuvor. Um Vertrauen wiederzugewinnen, ist eine Überdimensionierung sinnvoll.

Berlin reagiert: Branche sieht Bau-Beschlüsse teilweise positiv

Die Bauwirtschaft bewertete die geplanten Maßnahmen für die Branche als Schritt in die richtige Richtung. Man mahnt zur Eile. Es sei entscheidend, dass Bund, Länder und Kommunen, die Pläne zeitnah umsetzten.

Maßnahmen: Die staatlich geförderten Kredithöchstbeträge würden um 30.000 EUR angehoben. Die Grenze des zu versteuernden Einkommens, bis zu dem ein zinsvergünstigtes Darlehen beantragt werden kann, würde von 60.000 EUR im Jahr auf 90.000 EUR im Jahr angehoben. Der Standard EH40 soll als verbindlicher gesetzlicher Neubaustandard in dieser Legislaturperiode ausgesetzt werden. Wohnungsbauten können zukünftig mit 6% statt 3% degressiv abgeschrieben werden. In dem Papier wurden 14 Maßnahmen aufgelistet, die teilweise aber bereits bekannt oder Absichtserklärungen sind.

Meinungen: Es sei zeitlich knapp, es müsse Druck auf den Kessel, betonte ein Lobbyist und warnte, dass es sonst zum Abbau von Arbeitsplätzen kommen könnte, die für die mittel- und langfristig nötigen Baumaßnahmen wichtig wären. Derzeit läge die Kapazitätsauslastung im Wohnungsbau nur bei rund 70%. Wenn das weiter bröckelte, bekäme man tatsächlich Probleme, die Fachkräfte zu halten.

Der Hauptverband der Deutschen Bauindustrie (HDB) erklärte, das Beschlusspapier sei umfangreicher als erwartet und könne eine Perspektive für die Branche sein. Zur Wahrheit gehörte aber auch: Die Maßnahmen müssten erst greifen, dafür bräuchte es Zeit, die man eigentlich nicht hätte, so der HDB-Hauptgeschäftsführer Müller.

Kommentar: Müller beschreibt das Dilemma, es ist der Faktor Zeit. Es gibt einen zweiten Faktor, der heißt Vertrauen. Die Politik in Deutschland und Europa hat eine Ausrichtung forciert, deren Konsequenzen nicht richtig antizipiert wurden. Es gab einige mahnende Stimmen, die aber gerne überhört wurden. Um das Vertrauen der Unternehmen und der Bürger zurückzugewinnen, bedarf es einer belastbaren Neuausrichtung in vielen Feldern der Politik und hohe oder überdimensionierte Maßnahmenpakete, um dem markanten Vertrauensschaden entgegenzuwirken (Aspekt: Psychologie/Ökonomie).

Datenpotpourri der letzten 24 Handelsstunden

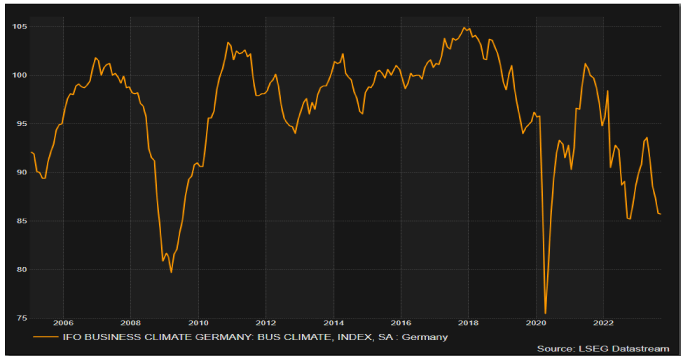

Eurozone: Deutschland: IFO-Index unverändert

Deutschland: Der IFO-Geschäftsklimaindex stellte sich per September auf 85,7 Punkte (Prognose 85,2). Der Vormonatswert wurde von 85,7 auf 85,8 Punkte revidiert. Der Blick auf nachfolgenden Chart verdeutlicht das niedrige Niveau im historischen Kontext.

Der IFO-Lageindex sank von zuvor 89,0 auf 88,7 Zähler (Prognose 88,0), während der IFO Erwartungsindex von zuvor 82,7 (revidiert von 82,6) auf 82,9 Punkte zulegte (Prognose 82,9). Der Geschäftsklimaindex bewegt sich damit weiter auf dem niedrigsten Stand seit Oktober 2022.

UK: Einzelhandel belebter

Der vom CBI ermittelte Index für den Einzelhandel (Distributive Trades) lag per Berichtsmonat September bei -14 nach zuvor -44 Punkten.

USA: US-Daten schwächer als im Vormonat

Der von der Federal Reserve Chicago ermittelte National Activity Index (Sammelindex aus 85 US-Einzelindikatoren) lag per Berichtsmonat August bei -0,16 nach zuvor +0,07 Punkten (revidiert von 0,12). Der von der Federal Reserve Dallas berechnete Manufacturing Business Index verzeichnete per Berichtsmonat September einen Rückgang von -17,2 auf -18,1 Zähler.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden der Widerstandszone bei 1.0920 1.0950 negiert das für den USD positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.