Märkte im "Zins-Blues" WTO: Erste Anzeichen für "gefährliche" Fragmentierung des Welthandels - Federal Reserve Vize Barr sendet "Tauben-Botschaft"

04.10.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0461 (05:34 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0449 im europäischen/US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,28. In der Folge notiert EUR-JPY bei 156,16. EUR-CHF oszilliert bei 0,9647.

Der Euro eröffnet heute gegenüber dem USD bei 1,0461 (05:34 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0449 im europäischen/US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,28. In der Folge notiert EUR-JPY bei 156,16. EUR-CHF oszilliert bei 0,9647.In eigener Sache: Wegen Geschäftsreisen erscheint der nächste Hellmeyer-Report am kommenden Montag.

Märkte: Im Zins-Blues

Der "Zins-Blues" hat die Märkte im Griff. Aktienmärkte standen in der Folge weltweit unter Druck. Die Rentenmärkte sind weiter von steigenden Renditen geprägt. Entspannende Signale von der Inflationsfront werden ignoriert, ebenso jüngste Einlassungen von dem Fed-Vize Barr (siehe unten). Die Rendite der 10 jährigen Bundesanleihe erreichte mit 2,97% das höchste Niveau seit 2011. Hier liegt auch die heutige Eröffnung. 10 jährige US-Staatsanleihen rentieren aktuell mit 4,85% auf dem höchsten Niveau seit 2007.

Der USD gewinnt vor allen Dingen gegenüber den edlen Metallen an Boden. Diese Bewertung der Edelmetalle erfolgt solitär über das Thema Zins. Fundamental haben diese "de facto" Währungen keinen Fehl und Tadel (Verschuldung etc.). Dieser Aspekt wird trotz der zunehmenden Virulenz der Fundamentalthematik nicht diskontiert.

Gegenüber dem EUR war der Zugewinn überschaubar. Mit 1,0449 wurden die schwächsten Kurse des EUR seit November 2022 markiert. Warum "überschaubare" Verluste?

Die Konjunkturdifferenz zu den USA unterstützt den USD, die Zinsdifferenz zum USD unterstützt den USD, die Autarkie (Versorgungssicherheit) bei Energie und die günstigeren Energiepreise unterstützen den USD, das IRA-Programm sorgt für Kapitaltransfer in die USA. Mehr noch sank der Gebrauch des EUR im internationalen Zahlungsverkehr zu Gunsten des USD in den letzten neun Monaten. Laut SWIFT sank die Nutzung des Euros per Januar von 38% auf aktuell 23,2% per Ende August. Damit wurde der schwächste Wert seit 12 Jahren markiert. Der Anteil des USD stieg von circa 40% auf 45%.

Ein Thema belastet den USD, das Thema ist aber ausgeblendet. Es ist die ausufernde Staatsverschuldung. Über das Wochenende nahm die US-Staatsverschuldung um circa 275 Mrd. (1,1% des BIP) auf 33,44 Billionen USD zu. Können die USA mit Neuverschuldungen von 8%+ des BIP für circa 2% Wachstum weiter die geopolitische Rolle der Vergangenheit in die Zukunft tragen?

WTO-Chefin - Erste Anzeichen für "gefährliche" Fragmentierung des Welthandels

Aspekt: Rahmenbedingungen der Weltwirtschaft. Die Welthandelsorganisation WTO warnt vor einer Zersplitterung im globalen Warenaustausch. Man sehe zwar noch keine großflächige Fragmentierung, aber es gebe erste Anzeichen, so WTO-Chefin Okonjo-Iweala in Genf. Sie nannte diesen Trend gefährlich. Auch könnte er sich am Ende als sehr kostspielig herausstellen. Sie forderte auf, die Globalisierung neu zu denken.

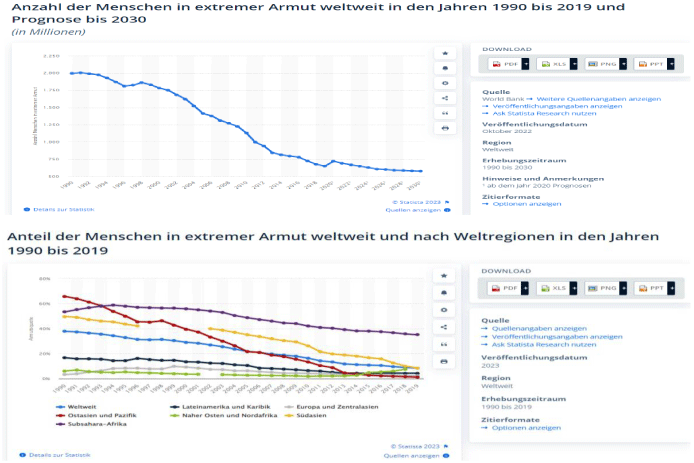

Kommentar: Die Globalisierung hat die weltweite Armut massiv reduziert. Die Globalisierung in der jetzigen Form setzte nach dem Fall des Kommunismus 1990 in sportlicher Manier ein. Nachfolgender Chart belegt den Erfolg der Globalisierung. Nie zuvor gab es einen stärkeren Armutsrückgang in einer solchen kurzen Zeitspanne. Die Globalisierung ist Ausdruck des Humanismus (Grundversorgung der Menschen) Die Abkehr davon ist das Gegenteil.

Die WTO-Chefin spielte mit ihren Äußerungen auf Trends wie das "Friendshoring" an. Damit ist gemeint, wenn Unternehmensprozesse in Länder verlagert werden, in denen ähnliche Werte geteilt werden. Auch das "Reshoring" sprach die WTO-Chefin an. So wird die Rückverlagerung von Produktionsstätten aus Schwellenländern zurück in die Industriestaaten bezeichnet. Sie forderte auf, diese Aktivitäten zu unterlassen. Eine starke Fragmentierung der Weltwirtschaft könnte die globale Wirtschaftsleistung um bis zu 7% verringern, warnte der Internationale Währungsfonds (IWF).

Kommentar: Die geopolitischen Verwerfungen im neuen Jahrtausend wirken in Richtung "Friendshoring" und "Reshoring". Diese Tendenzen gehen vom Westen aus. Gleichzeitig homogenisiert sich der "Globale Süden" wirtschaftlich und politisch (u.a. BRICS+, RCEP, das größte Freihandelsabkommen der Welt).

Ob vor diesem Hintergrund das "Friendshoring" und "Reshoring" dauerhaft und nachhaltig die richtigen Ansätze für unsere Interessen und unser Wohlergehen sind, ist fragwürdig, denn der globale Süden steht auf Basis Kaufkraftparität für mehr als 66% des Welt-BIP, für 88% der Weltbevölkerung und die Rohstoffreserven, die der Westen braucht (BRICS+ 80% der Weltölproduktion). Technologisch sind die Aufholprozesse des Globalen Südens beachtenswert. Zudem wachsen diese Länder mindestens doppelt so schnell wie der Westen. Läuft der Westen durch Bipolarität in eine Isolationsfalle?

Federal Reserve Vize Barr sendet "Tauben-Botschaft"

Der Vizepräsident der US-Notenbank Barr hält den Leitzins der Federal Reserve für etwa ausreichend. Der Zins sei auf oder nahe einem Niveau, das ausreichend restriktiv sei, um die Inflation auf das 2%-Ziel zu senken. Vermutlich müssten die Zinsen für einige Zeit hoch bleiben, um das Ziel zu erreichen.

Kommentar: Der positive US-Realzins und der Umstand, dass Zinsmaßnahmen erst nach 12 Monaten ihre volle Wirkung entfalten unterstützen Barr. Ergo, wir sind an oder nahe der Spitze.

Datenpotpourri der letzten 48 Handelsstunden

Zur Einordnung der PMIs macht es Sinn, den von JP Morgan berechneten Einkaufsmanagerindex des Verbarbeitenden Gewerbes der Weltwirtschaft als Maßeinheit heranzuziehen. Dieser Index legte per September von 49,0 auf 49,1 Punkte zu.

Eurozone: Deutschland trägt die "rote Laterne" bei PMIs

Die Arbeitslosenrate der Eurozone lag per August bei 6,4% (Prognose 6,4%) nach zuvor 6,5% (revidiert von 6,4%). Der vorläufige Wert als auch die Prognose des HCOB Einkaufsmanagerindexes des Verarbeitenden Gewerbes der Eurozone wurde per September bei 43,3 Punkten bestätigt.

Deutschland: Der finale Wert des HCOB PMI für das Verarbeitende Gewerbe lag per September bei 39,6 Zählern (Prognose und vorläufiger Wert bei 39,8).

UK: S&P PMI etwas höher als erwartet

Der von S&P ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes stellte sich per September auf 44,3 Punkte (vorläufiger Wert und Prognose 44,2).

USA: Daten besser als prognostiziert

Der S&P PMI für das Verarbeitende Gewerbe legte gegenüber dem vorläufigen Wert per September von 48,9 auf 49,8 Punkte zu. Das Pendant vom ISM verzeichnete im Monatsvergleich einen Anstieg von 47,6 auf 49,0 Zähler (Prognose 47,8). Die Bauausgaben stiegen per August im Monatsvergleich um 0,5% (Prognose 0,5%) nach zuvor 0,9% (revidiert von 0,7%).

JOLTS-Report: Der Einbruch des Vormonat wurde mehr als wettgemacht. Die Zahl der offenen Stellen stellte sich auf 9,61 Mio. (Prognose 8,8 Mio.) nach zuvor 8,83 Millionen.

Russland: S&P PMI markiert historischen Höchststand

Der von S&P ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes nahm per September von zuvor 52,7 auf 54,5 Punkte zu. Es ist der höchste Indexstand in dieser seit Oktober 2020 erhobenen Datenreihe.

Japan: Japans PMIs Nummer 1 des Westens (auch dank Energie)

Der von der Jibun Bank berechnete finale Wert des PMI des Dienstleistungssektors stellte sich auf 53,8 (zuvor 53,3) Punkte. In der Folge stellte sich der Composite PMI (Gesamtwirtschaft) final auf 52,1 (zuvor 51,8) Zähler.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden der Widerstandszone bei 1.0920 1.0950 negiert das für den USD positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.