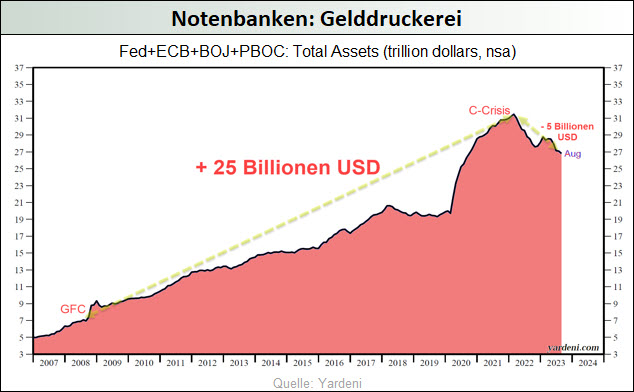

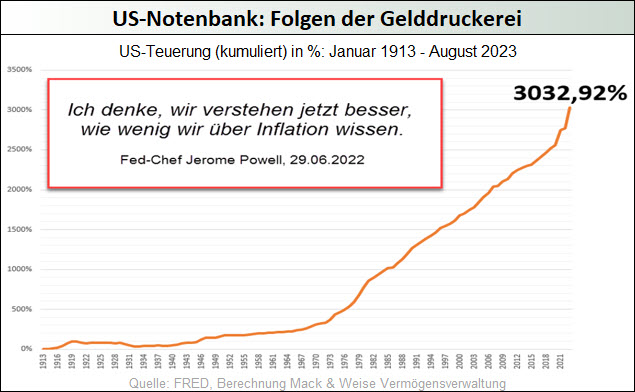

Auch wenn uns die Notenbanken das derzeit grassierende Teuerungsproblem gern als Resultat »externer Schocks« verkaufen wollen, so sind die »Geldwerthüter« letztendlich dafür verantwortlich, haben sie doch in jeder Krise alle staatlichen Verschuldungswünsche stets bereitwillig mittels Inflation Gelddruckerei finanziert. Außerdem haben sie diesmal wieder die Folgen ihres Handelns viel zu lang als "vorübergehend verharmlost und konnten dann selbst mit der abrupten Zinswende die Teuerung bis dato nicht wieder auf das 2-%-p. a.-Geldentwertungsziel drücken.

Während die EZB im September ihren Leitzins minimal auf 4,5% anhob, um der mit 5,2% p. a. noch immer viel zu hohen Euroraum-Teuerung entgegenzuwirken, legte die US-Notenbank trotz einer seit dem 3,0-%-Juni-Tief auf zuletzt wieder 3,7% gekletterten Jahresteuerung eine Zins-Pause ein. Zwar versicherte Fed-Chef Powell, der ja nach eigener Aussage "verstanden hat, wie wenig er über Inflation weiß, "falls nötig" weitere die Nachfrage senkende Zinsschritte verkünden zu wollen, doch lässt sich sein "falls nötig" auch dahingehend interpretieren, dass er an seiner eigenen "soft-landing"-Konjunkturprognose zweifelt.

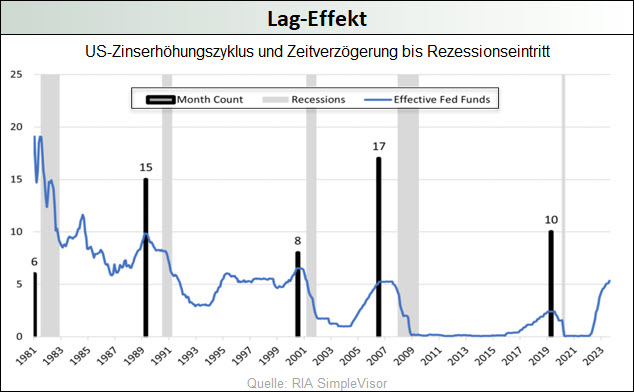

Schließlich wird er wissen, dass drastische Zinserhöhungen die Wirtschaft nicht unmittelbar, sondern immer erst mit einer relativ großen Verzögerung in eine Rezession haben abgleiten lassen (Lag-Effekt). Angesichts der in den USA und der Eurozone über alle Sektoren hinweg angehäuften extremen Verschuldung muss man davon ausgehen, dass beide Wirtschaftsräume einer schweren Rezession entgegengehen, die sowohl die Fed als auch die EZB nötigen« könnte unabhängig von den dann herrschenden Teuerungsraten Wirtschaft und Finanzmärkte wieder mittels Inflationspolitik zu »stabilisieren«.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Auch wenn uns die Notenbanken das derzeit grassierende Teuerungsproblem gern als Resultat »externer Schocks« verkaufen wollen, so sind die »Geldwerthüter« letztendlich dafür verantwortlich, haben sie doch in jeder Krise alle staatlichen Verschuldungswünsche stets bereitwillig mittels Inflation Gelddruckerei finanziert. Außerdem haben sie diesmal wieder die Folgen ihres Handelns viel zu lang als "vorübergehend verharmlost und konnten dann selbst mit der abrupten Zinswende die Teuerung bis dato nicht wieder auf das 2-%-p. a.-Geldentwertungsziel drücken.

Auch wenn uns die Notenbanken das derzeit grassierende Teuerungsproblem gern als Resultat »externer Schocks« verkaufen wollen, so sind die »Geldwerthüter« letztendlich dafür verantwortlich, haben sie doch in jeder Krise alle staatlichen Verschuldungswünsche stets bereitwillig mittels Inflation Gelddruckerei finanziert. Außerdem haben sie diesmal wieder die Folgen ihres Handelns viel zu lang als "vorübergehend verharmlost und konnten dann selbst mit der abrupten Zinswende die Teuerung bis dato nicht wieder auf das 2-%-p. a.-Geldentwertungsziel drücken.