Märkte: Negatives Momentum nimmt zu Swift-Zahlungen: EUR verliert!

19.10.2023 | Folker Hellmeyer

Deutschland: Mittelstand investierte 2022 - US-Neuverschuldung: Dynamik prekär! Fed: Beige Book neutral

Deutschland: Mittelstand investierte 2022 - US-Neuverschuldung: Dynamik prekär! Fed: Beige Book neutralDer Euro eröffnet gegenüber dem USD bei 1,0534 (05:31 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0524 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,80. In der Folge notiert EUR-JPY bei 157,80. EUR-CHF oszilliert bei 0,9473.

Märkte: Negatives Momentum nimmt zu

Die Finanzmärkte sind von zunehmendem negativen Momentum geprägt. Die geopolitische Lage im Nahen Osten ist dafür maßgeblich verantwortlich. Die Risiken einer Eskalation mit unvorhersehbaren Folgen für die globale Energieversorgung werden ernsthafter diskontiert. Vor diesem Hintergrund ist die "Großzügigkeit" der USA gegenüber Venezuela erklärbar.

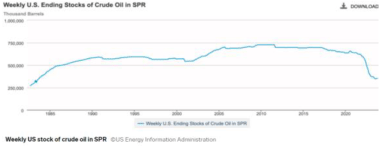

Die USA lockerten gestern nicht WTO-konforme Ölsanktionen gegen Venezuela, weil Präsident Maduro der Opposition Zugeständnisse bei den Wahlen im kommenden Jahr gemacht hätte. In den nächsten 6 Monaten könne Venezuela ohne Einschränkungen Öl fördern und exportieren. Auch die Tatsache, dass die strategischen Ölreserven der USA auf dem tiefsten Stand seit 40 Jahren sind, mag eine Rolle spielen. Das Problem ist jedoch, dass Venezuela kaum mehr als jetzt produzieren kann (Potenzial). Dazu sind maßgeblich nur Saudi-Arabien und Russland in der Lage

© Business Insider

Aktienmärkte standen global unter verstärktem Druck. Renditen zogen in Deutschland (2,91%, Vortag 2,88%) und den USA (4,97%, Vortag 4,84%) weiter an. Der USD war gegenüber dem EUR kaum verändert, Gold gewann gegenüber dem USD an Boden, Silber verlor dagegen. Swift-Zahlungen: EUR verliert!

Der USD führt die Zahlungsstatistik per August 2023 mit einem Anteil von 84,15% an. Der Anteil des EUR im internationalen Zahlungsverkehr, der über SWIFT abgewickelt wird, sank per August auf 5,43%. Der Anteil der chinesischen Währung markiert mit 5,80% einen Rekordwert und ist die zweitstärkste Währung im SWIFT-Verkehr.

Kommentar: Europas Bedeutungsverlust wird nun auch in dieser Statistik messbar.

KfW-Studie: Mittelstand investierte 2022 trotz Standortdebatte mehr in Deutschland

Trotz Ukraine-Konflikt, Inflation und steigender Zinsen hatten die Mittelständler ihre Investitionen am Standort Deutschland 2022 hochgefahren. Ihre Neuinvestitionen nahmen laut KfW per 2022 um nominal 15% auf 211 Mrd. EUR zu. Grund seien Corona-Nachhol- sowie Vorzieheffekte aufgrund der sich eintrübenden Finanzierungsbedingungen und steigender Preise für Investitionsgüter. Auch Anpassungsmaßnahmen, um den Anstieg der Energiekosten abzufedern, hätten einen Schub verliehen. Das Wachstum sei nicht allein durch gestiegene Preise zu erklären: Inflationsbereinigt habe ein Plus von 4% zu Buche geschlagen.

Laut KfW sorgt dieses Jahr der konjunkturelle Gegenwind für Anspannung. Die Unternehmen blickten mit Skepsis auf die Geschäftsaussichten. Die Schwierigkeiten bei Kreditverhandlungen würden zunehmen. Große Wirtschaftsverbände mahnten, der Standort Deutschland hätte durch hohe Energiekosten, Bürokratie etc. an Wettbewerbsfähigkeit verloren.

Kommentar: Wir freuen uns über den realen Anstieg per 2022 um 4%. Aber, die KfW weist zurecht darauf hin, dass nicht extrapolierbare Einflüsse (u.a. Aufholeffekte) im Jahr 2022 unterstützten. Erinnert sei daran, dass es erstmalig in der Historie Deutschlands 2022 zu Nettokapitalabflüssen in Höhe von 132 Mrd. USD gekommen ist, ein Negativrekordwert. Das Jahr 2022 ist nicht das Jahr 2023! Die Rahmenbedingungen und vor allen Dingen das Vertrauen der Wirtschaft in die Politik sind so erodiert wie nie zuvor.

US-Neuverschuldung: Dynamik prekär!

In den ersten siebzehn Tagen des neuen Fiskaljahres (1.10.2023 17.10.2023) kam es in den USA laut US-Treasury zu einer staatlichen Neuverschuldung in Höhe von circa 481 Milliarden USD auf jetzt 33.648,7 Milliarden USD (siehe unten Screenshots US-Treasury).

Dieses Verschuldungstempo ist prekär. In der Vorjahresphase stellte sich laut US-Treasury vom 1.10.2022 17.10.2022 ein Wert von circa -282 Milliarden USD ein.

Hinsichtlich des latenten, aber kontinuierlichen sukzessiven Verfalls des Leitwährungsstatus des USD kommt dem bisher zumeist ausgeblendeten Thema der US-Neuverschuldung in voraussichtlichen Größenordnungen von mehr als 8% des BIP (Risiko zunehmende Tendenz) für circa 2% realen Wachstums höhere Bedeutung zu. Das gilt um so mehr, als dass der Haushaltsstreit und der politische und der gesellschaftliche Dissens in den USA so ausgeprägt wie nie zuvor sind.

Fazit: Eventrisiken aus der faktischen US-Haushaltsnotlage nehmen zu. Das gilt für die eigene Wirtschaft (siehe unten: Datenpotpourri zu Immobilienmärkten/Hypotheken, Daten-Box für kommenden Tag) , aber es gilt auch für Geopolitik. Kann man sich diese Geopolitik seitens der USA weiter dauerhaft leisten?

Federal Reserve: Beige Book neutral

Das Beige Book der Fed (Auskunft über die Wirtschaftslage in den Fed-Bezirken) lieferte kaum neue Erkenntnisse. Es gäbe demnach gesamtwirtschaftlich wenig Veränderungen. Arbeitsmärkte würden leicht entspannen, das Lohnwachstum sei moderat. Die Kreditnachfrage nehme etwas ab. Der Ausblick sei grundsätzlich stabil bei leichten Abwärtsrisiken.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Verbraucherpreise erwartungsgemäß, Bauleistung schwächer

Die Verbraucherpreise der Eurozone lieferten in der finalen Fassung keine Überraschungswerte und entsprachen sowohl den vorläufigen Werten als auch den Prognosen. Per September stiegen die Verbraucherpreise im Jahresvergleich um 4,3%, die Kernrate um 4,5%. Die Bauleistung sank per Berichtsmonat August im Monatsvergleich um 1,06% nach zuvor +0,98% (revidiert von +0,80%).

UK: Hartnäckig hohes Verbraucherpreisniveau

Die Verbraucherpreise legten per September im Jahresvergleich um 6,7% (Prognose 6,6%) nach zuvor 6,7% zu. Die Kernrate der Verbraucherpreise verzeichnete eine Zunahme im Jahresvergleich um 6,1% (Prognose 6,0%) nach zuvor 6,2%.

USA: Hypothekenmarktindex bricht ein

Der von der MBA berechnete Hypothekenmarktindex verlor in der Berichtswoche von zuvor 179,3 auf 166,9 Punkte und markierte den tiefsten Indexwert seit Mai 1995. Neubaubeginne stellten sich in der annualisierten Fassung per September auf 1,358 Mio. (Prognose 1,380 Mio.) nach zuvor 1,269 Mio. (revidiert von 1.283 Mio.). Baugenehmigungen lagen bei 1,473 Mio. (Prognose 1,450 Mio.) nach zuvor 1,541 Millionen.

Russland: Erzeugerpreise schießen auf +16,7% hoch

Die Erzeugerpreise legten im Monatsvergleich um 4,7% nach zuvor 4,4% zu. Im Jahresvergleich kam es zu einem Anstieg um 16,7% nach zuvor 10,6%.

Japan: Handelsbilanz mit kleinem Überschuss (0,4 Mrd. EUR)

Die Handelsbilanz wies per September einen Überschuss in Höhe von 62,4 Mrd. JPY (Prognose -425 Mrd. JPY) nach zuvor -937,8 Mrd. JPY aus. Exporte legten im Jahresvergleich um 4,3% zu (Prognose 3,1%), während Importe um 16,3% sanken (Prognose -12,9%).

China: Hauspreise weiter bei -0,1% im Jahresvergleich

Die Preise für neu gebaute Häuser verzeichneten per September im Jahresvergleich einen Rückgang im Jahresvergleich um 0,1% (Vormonat -0,1%).

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden der Widerstandszone bei 1.0920 1.0950 negiert das für den USD positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.