Märkte leicht erholt - Bank of Japan: Politik der ruhigen Hand - Bundesbankchef Nagel konziliant

01.11.2023 | Folker Hellmeyer

Der Euro eröffnet gegenüber dem USD bei 1,0568 (05:29 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0557 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,30. In der Folge notiert EUR-JPY bei 159,92. EUR-CHF oszilliert bei 0,9617.

Der Euro eröffnet gegenüber dem USD bei 1,0568 (05:29 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0557 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,30. In der Folge notiert EUR-JPY bei 159,92. EUR-CHF oszilliert bei 0,9617.Märkte: Leichte Erholung

Die Finanzmärkte zeigten sich in den letzten 24 Stunden leicht erholt, ohne jedoch damit Trendwenden anzudeuten.

Der Datenpotpourri lieferte bei dem Thema Inflation in der Eurozone und in Deutschland stärkere Entspannung als erwartet. Die positive Marktwirkung ist jedoch überschaubar, da die Risiken aus der Nahost-Krise diese erzielten Erfolge in Teilen in Frage stellen.

Die BIP-Entwicklungen in der Eurozone und in Deutschland sind weiter auf einem Abwärtspfad. Der deutsche Einzelhandel "reüssierte" mit unerwartet schwachen Daten. US-Daten verdienten sich den Begriff "wackelig". Die US-Ölproduktion markierte im August einen neuen Rekordwert (404,6 Millionen Fass Öl). Dennoch sind die Strategischen Ölreserven in den USA nicht aufgefüllt.

Die aktive Produktionspolitik Saudi-Arabiens und Russlands konterkarieren die US-Produktionserfolge, ergo keine nachhaltige Entspannung bei Ölpreisen. Die Einkaufsmanagerindices aus China enttäuschten. Japan lieferte dagegen heute früh Daten, die Europäer nur neidisch machen können. Die expliziten Details sind im Datenpotpourri verfügbar. Die Aktienmärkte gewannen an Boden. Der DAX legte um 0,64% und der EuroStoxx50 um 0,75% zu. Der S&P 500 verzeichnete ein Plus in Höhe von 0,45% ,der Nasdaq 100 ein Plus in Höhe von 0,29%. Der Nikkei (Japan) legte um 2,41% (Stand 07.34 Uhr) zu, der CSI 300 (China) brachte es auf 0,06%. Dagegen verlor der Sensex (Indien) 0,18%.

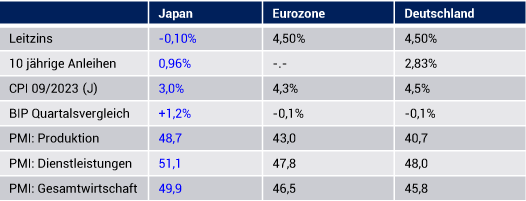

An den Rentenmärkten hatten die entspannter als erwarteten Inflationsdaten keinen dauerhaften Einfluss. So stellt sich die Rendite der 10 jährigen Bundesanleihe heute früh auf 2,83% (Montag 2,81%), während die 10 jährigen US-Staatsanleihen eine Rendite in Höhe von 4,90% abwerfen (Montag 4,87%).

Am Devisenmarkt kam der JPY stark unter Druck. Die Eröffnung gegenüber dem EUR lag am Montag noch bei 157,94, heute bei 159,92. Der EUR handelt gegenüber dem USD nahezu komatös. Zwischen der Eröffnung am Montag und heute liegen gerade einmal 8 "Pips".

Gold und Silber haben an Boden verloren. Bei Gold hielt der Ausflug über die 2000 USD-Marke nicht lange an. Ultimative Währungen ohne Fehl und Tadel werden über Futures "gemanaged".

Bank of Japan: Politik der ruhigen Hand

Erwartungsgemäß hielt die BOJ den Leitzinssatz bei -0,1%. Der Zinssatz auf Überschussreserven wurde bei 0,1% bestätigt. Ebenso hielt die Notenbank an dem Null-Prozent-Ziel für die Rendite zehnjähriger Staatsanleihen fest. Gleichzeitig zeigte die Notenbank etwas mehr Flexibilität bei der Kontrolle der Zinskurve. Die BOJ werde die Obergrenze von 1,0% Prozent für die Rendite zehnjähriger japanischer Staatsanleihen als Referenz betrachten. Damit sieht sie die 1,0% als Obergrenze mit Spielraum und nicht wie bislang als starre Obergrenze.

Kommentar: Die Bank of Japan wählte einen anderen Kurs als die Fed, die EZB und die Bank of England. Bisher war dieser Weg trotz importierter Inflation durch einen deutlich abgewerteten JPY (gegenüber EUR seit März 2022 -22%) in der Gesamtschau (Inflation, Konjunkturlage) erfolgreicher als die westliche Politik.

Hat man sich in Tokio stärker mit der Frage auseinandergesetzt, warum die Inflation anzieht? Waren die Preissteigerungen für Energie in ihrer Wirkung nicht bereits eine markante Konjunkturbremse und wirkten damit wie Zinserhöhungen? Konnte man mit Zinserhöhungen den Energiepreisanstieg beeinflussen? Die Antwort lautet "Nein". Führten dann Zinserhöhungen zu noch größerem Preisdruck bei Unternehmen, die diese erhöhten Kosten an Endkunden durch Preiserhöhungen weitergaben? Werfen wir einen Blick auf Vergleichsgrößen:

Bundesbankchef Nagel konziliant

Die EZB könne sich aus Sicht von Bundesbankpräsident Nagel trotz der zurückgehenden Preisinflation entspannt zurücklehnen. Nagel sagte, die straffe Geldpolitik wirke, aber man dürfe nicht zu früh nachlassen. Die Leitzinsen müssten ausreichend lange auf einem ausreichend hohen Niveau bleiben. Ob die Zinsen schon ihren Hochpunkt erreicht hätten, ließe sich noch nicht sagen: Man bleibe strikt datenabhängig.

Kommentar: In der quantitativen Analyse liegt Herr Nagel richtig. Hinsichtlich der Politik, die Japan gewählt hat, stellt sich jedoch die Frage, ob der qualitative Hintergrund des Preisanstiegs und dessen Wirkungsmechanismen angemessen berücksichtigt wurden.

Aus Sicht Nagels gäbe es verschiedene Risiken, die die Inflation wieder anheizen könnten. Geopolitischen Spannungen in Nahost könnten die Energiepreise nach oben treiben und die mittelfristigen Aussichten unsicherer machen.

Kommentar: In der Tat sind diese Risiken virulent. Es sind jedoch wieder exogene Risiken, die wenn sie griffen, Wirkungsmechanismen wie Preiserhöhungen durch Zinsen hätten.

Der geldpolitische Kurs müsse sicherstellen, dass die Inflation auf die Zielmarke von 2% zurückkehre. Die Inflation hätte sich als hartnäckig erwiesen und sei noch nicht besiegt.

Kommentar: Nein, das ist sie nicht, aber es führt nicht nur ein Weg nach Rom! Unsere diskretionäre Regierungspolitik stellt am Ende das 2% Ziel in Frage, da damit exogene Rahmenbedingungen verändert wurden und werden. Ist Japan (Energiepolitik) weiser?

Datenpotpourri der letzten 48 Handelsstunden

Eurozone: CPI bei 2,9% - BIP fällt D: Einzelhandel prekär

Der Economic Sentiment Indikator stellte sich per Oktober auf 93,3 Punkte (Prognose 93,0) nach zuvor 93,4 Zählern (revidiert von 93,3).

Die Verbraucherpreise der Eurozone nahmen laut Erstschätzung per Oktober im Jahresvergleich um 2,9% (Prognose 3,1%) nach zuvor 4,3% zu. Es war der geringste Anstieg seit Juli 2021. Die Kernrate nahm in Jahresvergleich um 4,2% (Prognose 4,2%, VM 4,5%) zu. Das BIP verzeichnete per 3. Quartal 2023 im Quartalsvergleich einen Rückgang um 0,1% (Prognose 0,0%) nach +0,1%. Im Jahresvergleich kam es zu einem Anstieg um 0,1% (Prognose 0,2%) nach zuvor 0,5%.

Deutschland: Das BIP sank im 3. Quartal 2023 im Quartalsvergleich um 0,1% (Prognose -0,2%) nach zuvor 0,0%. Im Jahresvergleich stellte sich das BIP in der saisonal bereinigten Fassung auf -0,3% (Prognose -0,7%) nach zuvor -0,2%.

Deutschland: Gemäß vorläufiger Berechnungen waren die Verbraucherpreise im Monatsvergleich unverändert (Prognose +0,2%) und legten im Jahresvergleich um 3,8% (Prognose 4,0%) nach zuvor 4,5% zu. Es war der geringste Anstieg seit Juli 2021.

Deutschland: Die Importpreise sanken per September im Jahresvergleich um 14,3% (Prognose -15,3%) nach zuvor -16,4% (Monatsvergleich +1,6% nach +0,4%).

Deutschland: Die realen Einzelhandelsumsätze sanken im Monatsvergleich um 0,8% (Prognose +0,5%) nach zuvor -1,2%. Im Jahresvergleich ergab sich ein Minus in Höhe von 4,3% (Prognose -4,0%) nach zuvor -2,3%. Seit 03/2022 ergeben sich im Jahresvergleich latent Rückgänge.

China: Enttäuschende Einkaufsmanagerindices!

USA: Daten wackelig

Der Dallas Fed Manufacturing Business Index sank per Oktober auf -19,20 Punkte (VM -18,10). Der PMI aus Chicago fiel per Oktober von zuvor 44,1 auf 44,0 Zähler (Prognose 45,0). Der Index des Verbrauchervertrauens nach Lesart des Conference Board stellte sich per Oktober auf 102,6 (Prognose 100) nach zuvor 104,3 Punkten (revidiert von 103).

Japan: Beneidenswerte Daten aus europäischer Sicht

Die Arbeitslosenrate lag per Berichtsmonat September bei 2,6% (P. 2,6%) nach zuvor 2,7%. Die Einzelhandelsumsätze stiegen per September im Jahresvergleich um 5,8% (VM 7,0%). Die Industrieproduktion sank per September im Jahresvergleich um 3,7% (VM -4,4%). Der Jibun Bank PMI für das Verarbeitende Gewerbe stieg per Oktober von 48,5 auf 48,7 Zähler.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden der Widerstandszone bei 1.0770 1.0800 negiert das für den USD positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.