Märkte freundlich - US-Daten schwächer als erwartet - Geopolitik, Chance und Risiko für Märkte

06.11.2023 | Folker Hellmeyer

Der Euro eröffnet gegenüber dem USD bei 1,0735 (05:15 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0621 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,53. In der Folge notiert EUR-JPY bei 160,52. EUR-CHF oszilliert bei 0,9634.

Der Euro eröffnet gegenüber dem USD bei 1,0735 (05:15 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0621 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,53. In der Folge notiert EUR-JPY bei 160,52. EUR-CHF oszilliert bei 0,9634.Märkte: Freundliche Verfassung dank "schwächerer US-Daten"

Die Finanzmärkte zeigten sich weit überwiegend auf globaler Ebene in freundlicher Verfassung. Entscheidend waren schwächere US-Wirtschaftsdaten, die Zinszuversicht mit sich brachten. Der US-Arbeitsmarkt hat sich im Oktober abgekühlter als erwartet gezeigt und US-Leitzinserwartungen gedämpft (Implikation: Keine weitere Zinserhöhung, frühere Leitzinssenkungen).

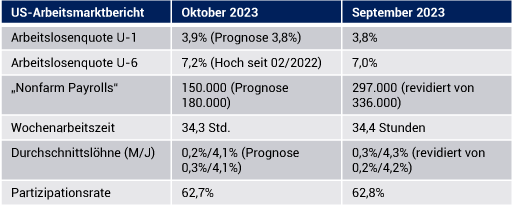

Es kamen 150.000 neue Jobs außerhalb der Landwirtschaft hinzu (Prognose 180.000). Mehr noch wurden die Vormonatswerte um circa 100.000 reduziert. Die Arbeitslosenquote U-1 stieg im Oktober auf 3,9% (Prognose 3,8). Die Arbeitslosenquote U-6, die in der Qualität mit der Quote der Eurozone vergleichbarer ist, legte von 7,0% auf 7,2% zu. Die Einkaufsmanagerindices wiesen negative Vorzeichen aus (siehe Datenpotpourri). Zusätzlich kamen zarte Hoffnungen über mögliche Diplomatie im Ukraine-Konflikt auf (siehe unten).

In der Folge legten Aktienmärkte zumeist zu. Der europäische Aktienmarkt hinkte den globalen Märkten hinterher. Der Anstieg des Euros gegenüber dem USD mag hier belastend gewirkt haben. Der DAX stieg um 0,30% (Börsenampel von Phase Rot auf Phase Gelb), der EuroStoxx 50 verlor 0,24%. Dagegen legte der S&P 500 um 1,06%, der Dow Jones um 0,75% und der Nasdaq um 1,45% zu. Die Märkte in Fernost zeigten sich freundlich (05.45 Uhr). Der Nikkei nahm um 2,09% zu, der CSI 300 (China) verzeichnete einen Anstieg um 1,34%, der Sensex (Indien) brachte es auf +0,67%.

Die Outperformance wurde von dem Kospi (Südkorea) wegen des am Sonntag verfügten bis Mitte 2024 andauernden Verbots des "Shortselling" mit +4,29% geliefert. Dieses Verbot, ohne dass es exogene Gründe gibt, hat erkennbar positive Marktreaktion zur Folge. Es wirft jedoch gleichzeitig Fragen auf, denn diese Maßnahmen werden grundsätzlich nur in akuten Krisenfällen angewandt. Die Rentenmärkte reagierten auf das US-Datenumfeld freundlich. Die 10 jährige Bundesanleihe rentiert aktuell mit 2,66% (Vorwoche 2,81%), die 10 jährige US-Staatsanleihe mit 4,58% (Vorwoche 4,87%).

Der USD stand gegenüber dem EUR deutlich unter Druck. Im Wochenvergleich legte der EUR um knapp 1,7% auf 1,0735 zu. Gold verlor 0,9% gegenüber dem USD (aktuell 1984,80 USD) auf Wochensicht, während Silber um 0,3% von 23,10 USD auf 23,17 USD zulegte.

Geopolitik, Chance und Risiko für Märkte

Die geopolitischen Krisen in der Ukraine und jüngst im Nahen Osten haben negative Wirkungen auf die Weltwirtschaft und die Weltfinanzmärkte gezeitigt. Insbesondere war und ist die Ukraine-Krise ein Katalysator für die Teilung der Welt ultimativ zu Lasten des Westens, zu Gunsten des Globalen Südens (siehe IWF-BIP-Prognosen). Der Westen ist heute politisch, aber auch wirtschaftlich (u.a. Rohstoffe) isolierter als vor der Krise. Europa (EU, Deutschland, Frankreich) wird als Folge politisch deutlich geringer im Globalen Süden ernst genommen.

Die USA sind Verhandlungspartner, da sich Europa keine eigene interessenorientierte Positionierung erlaubt. Bisher war das Thema Risiko (reale Verluste und Potentialverluste in der Weltwirtschaft) im Hinblick auf Geopolitik bestimmend. Aktuell ergeben sich zarte Sprösslinge (siehe unten), dass sich das Bild zumindest in Teilen wenden könnte und der Begriff Chance stärker in den Vordergrund rückt. Diese zarte Entwicklung mag auch bei der jüngst risikofreundlicheren Haltung an den Finanzmärkten eine Rolle spielen.

Geopolitik: Ansätze einer Entspannung im Ukraine-Konflikt

Laut NBC (Berufung auf US-Regierungskreise) haben Vertreter der USA und Staaten Europas mit der Regierung der Ukraine über potentielle Friedensverhandlungen mit Russland gesprochen. Dabei sei es um die Verhandlungsmasse (Konzessionen der Ukraine gegenüber Russland) gegangen. Hintergründe seien ein Impasse in der Kriegsführung und die Befürchtung, dass der Westen nicht mehr in der Lage sei, fortgesetzt die erforderliche Unterstützung zu leisten.

Kommentar: Es ist zu begrüßen, dass nach dem Verzicht auf Diplomatie in den vergangenen mehr als 24 Monaten nun den Meldungen folgend die Chance für Diplomatie vorbereitet wird. Hinsichtlich des Status Quo der massiven Schäden für die Ukraine, für Russland, für Europa und den Rest der Welt stellt sich die Frage, ob die Anwendung der Kunst der Diplomatie Ende 2021 nicht für alle Seiten bessere Resultate mit sich gebracht hätte als das jetzt mögliche Szenario.

Manche setzten sich seinerzeit genau für diese Option ein, die strikt im Westen abgelehnt wurde (Thema Sicherheitsarchitektur Europa, diplomatischer Vorstoß Moskaus Herbst 2021). Sollte dieses geopolitische Risiko entschärft werden, ergäbe sich eine Entspannung mit weitreichend positiven Folgen für vor allen Dingen Europa, aber auch für die Welt, denn Frieden ernährt, während Unfrieden verzehrt.

Geopolitik: Naher Osten noch keine Lösung erkennbar

Im Nahen Osten ist trotz großer Reisediplomatie keine Lösung erkennbar. Die Fronten sind zunächst weiter verhärtet. Das Risiko, dass sich der Konflikt von einem regionalen in einen multinationalen Konflikt ausweitet, ist weiter virulent. Im Hinblick auf die globale Bedeutung der Region bezüglich der Versorgung mit fossilen Brennstoffen, ist dieser Konflikt potentiell bedeutender als der Ukraine-Konflikt.

Es ist mittlerweile jedoch nicht nur ein Konflikt vor Ort, sondern der Konflikt weitet sich destabilisierend in Drittländer aus (u.a. Demonstrationen). Nachfolgende Überschriften sind Ausdruck des Dilemmas. Jordaniens König und Kanzler Scholz drängen auf Zwei-Staaten Lösung. Frankreich lädt zur Gaza-Hilfskonferenz ohne Israel. Die Türkei fordert, Israel für Kriegsverbrechen zur Rechenschaft zu ziehen und zog den Botschafter aus Israel ab. USA lehnen Feuerpause im Gazastreifen ab. Dieses Überschriftenbild ist nicht vollständig.

Kommentar: Auch in diesem Konflikt wird die Teilung des Welt "Westen versus Globaler Süden" immer stärker deutlich. Krisen sind nicht nur Risiken, sondern sie beinhalten immer auch Chancen. Wird man die Chancen diesmal im Sinne nachhaltiger Lösungen nutzen?

Datenpotpourri der letzten 24 Handelsstunden

EUR: Arbeitsmärkte mit zarten Fissuren

Der Einkaufsmanagerindex des Verarbeitenden Gewerbes der Eurozone stellte sich per Oktober gemäß finaler Berechnung auf 43,1 Punkte (Prognose und vorläufiger Wert 43,0). Die Arbeitslosenrate der Eurozone nahm per September von 6,4% auf 6,5% zu.

Deutschland: Der Einkaufsmanagerindex des Verarbeitenden Gewerbes lag final per Oktober bei 40,8 Punkten (Prognose und vorläufiger Wert 40,7, weiter "rote Laterne").

Deutschland: Die Arbeitslosenrate legte per Oktober in der saisonal bereinigten Fassung von zuvor 5,7% auf 5,8% zu (Hoch seit Mai 2022, seinerzeit 5,0%).

Deutschland: Die Handelsbilanz wies per September einen Überschuss in Höhe von 16,5 Mrd. EUR (Prognose 16,3 Mrd. EUR) nach zuvor 17,7 Mrd. EUR aus (revidiert von 16,6 Mrd. EUR).Exporte sanken im Monatsvergleich um 2,4% und Importe fielen um 1,7%.

UK: Finale PMIs (Einkaufsmanagerindices) besser

Der von S&P berechnete PMI des Dienstleistungssektors lag final per Oktober bei 49,5 Punkten (Prognose und vorläufiger Wert 49,2). In der Folge stellte sich der Composite Index (Gesamtwirtschaft) final auf 48,7 Zähler (Prognose und vorläufiger Wert bei 48,6).

USA: Arbeitsmärkte und PMIs schwächer als erwarte

Der von S&P berechnete PMI des Dienstleistungssektors lag final per Oktober bei 50,6 nach zuvor 50,9 Punkten. In der Folge stellte sich der Composite Index auf 50,7 nach 51,0 Zählern. Der ISM PMI für den Dienstleistungssektor stellte sich per Oktober auf 51,8 (Prognose 53,0) nach zuvor 53,6 Punkten.

Japan: Starke Daten im Vergleich zu Europa (energetisch besser aufgestellt)

Der Jibun Bank PMI des Dienstleistungssektor lag per Oktober final bei 51,6 Zählern (vorläufig 51,1). In der Folge stellte sich Composite PMI final auf 50,5 Punkte (vorläufig 49,9).

China: Caixin PMI höher

Der Caixin PMI des Dienstleistungssektors stellte sich auf 50,4 (Vormonat 50,2) Punkte.

Russland: S&P PMI schwächer, aber weiter hoch

Der S&P PMI des Dienstleistungssektors sank per Oktober von 55,4 auf 53,6 Zähler.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden der Widerstandszone bei 1.0770 1.0800 negiert das für den USD positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.