Märkte: "Zartes Grün" UK-Regierung kündigt Erleichterungen an (Leistungsanreize!)

23.11.2023 | Folker Hellmeyer

") Deutschland: Chip-Firma Semikron Danfoss stellt Bedingungen für Investitionen

Deutschland: Chip-Firma Semikron Danfoss stellt Bedingungen für InvestitionenDer Euro eröffnet gegenüber dem USD bei 1,0903 (05:20 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0853 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,14. In der Folge notiert EUR-JPY bei 162,61. EUR-CHF oszilliert bei 0,9624.

Märkte: "Zartes Grün" Viele Fragen, die auf Antworten warten!

Die Finanzmärkte waren in den letzten 24 Handelsstunden geprägt von leichter Risikobereitschaft, farblich ausgedrückt von "zartem Grün".

Das Datenpotpourri lieferte dafür bestenfalls ansatzweise Munition. Der Auftragsindex im UK brach ein. US-Auftragseingänge für langlebige Wirtschaftsgüter enttäuschten die Erwartungen. Tentativ positive Impulse kamen von den US-Arbeitslosenerstanträgen, dem MBA-Hypothekenmarktindex als auch dem Verbrauchervertrauen nach Lesart der Uni Michigan (siehe Datenpotpourri).

In der Politik tut sich etwas. Bei den Parlamentswahlen in den Niederlanden gewann die PVV von Geert Wilders ohne eine Mehrheit zu bekommen (35 von 150 Sitzen). Es zeichnet sich eine schwierige Regierungsbildung ab. Losgelöst davon ergibt sich eine fortgesetzte Veränderung der politischen Landkarte Europas. Ist das positiv oder negativ für unsere Wirtschaft und Märkte?

In Deutschland glaubt die Regierung nach dem Verfassungsbruch, dass man die Krise aussitzen könne. O-Ton des Regierungssprechers: Die Ampel wackele nicht, es sei nicht die erste große Herausforderung. Das nehme ich zur Kenntnis und diskutiere mit meiner lieben Frau Conny die Begrifflichkeit "Handeln ohne Konsequenzen". Können das Normalbürger und Unternehmen auch? Was gebietet der Begriff Anstand? Ja, es ist eine interessante Diskussion.

In der Geopolitik ergeben sich zarte Entspannungssignale, ohne jedoch die Grundlage für eine Entwarnung zu liefern. Das mag Märkte positiv beeinflussen.

Die USA und China nähern sich zart an (weniger Narrative, mehr Realpolitik). Bekommt man das in Brüssel und Berlin mit? Die USA liefern immer mehr Indizien, dass man sich sukzessive bei fraglos warmen Worten aus dem Ukrainekonflikt herauszieht (weniger Narrative, mehr Realpolitik). Gibt es Analogien zu anderen US-Rückzügen in diesem Jahrtausend? Bekommt man das in Brüssel und Berlin mit?

Welche ökonomischen und gesellschaftspolitischen Folgen hätten eine Neuorientierung der USA für uns, wenn Europa an dem bisherigen Politikansatz, der Europa und Deutschland massiv schadete, festhielte? Das waren viele Fragen, die sich derzeit stellen, und auf Antworten warten.

Britische Regierung kündigt Erleichterungen an (Leistungsanreize!)

Kritischer Hintergrund: Das Office for Budget Responsibility (OBR) erwartet, dass die Gesamtsteuerlast in den kommenden Jahren weiter wachse und 38% erreichen werde (höchster Wert seit WK II). Die Wirtschaft wurde im laufenden Jahr durch die höchste Inflationsrate aller großen Industrieländer belastet (aktuell 4,7%, Spitze über 11%). Laut aktuellen OBR-Prognosen soll die Inflationsrate per 2024 auf 2,8% sinken. Finanzminister Hunt zufolge würde die Wirtschaft deutlich langsamer wachsen als zuvor unterstellt. 2024 würde das BIP um 0,7% zulegen (bisher 1,8%). Das OBR erwartet per 2025 einen Anstieg um 1,4% (bisher 2,5%) und für 2026 um 1,9% (bisher 2,1%).

Kommentar: Die Daten des UK sind prekär, die Situation in Deutschland ist noch prekärer bei BIP-Prognosen, bei Stimmungsindikatoren und der aktuellen Wirtschaftslage.

Aktuell: Die UK-Regierung hat Erleichterungen für Arbeitnehmer und Investitionsanreize für Firmen angekündigt. Finanzminister Hunt sagte, wenn man wolle, dass Menschen früh aufstünden, wenn man wolle, dass Menschen nachts arbeiteten, wenn man eine Wirtschaft wolle, in der die Menschen sich ins Zeug legten und hart arbeiteten, dann müssten wir anerkennen, dass ihre harte Arbeit uns allen zugutekomme.

Die Maßnahmen sollen ab Januar greifen. Die von Hunt angekündigten Erleichterungen fielen größer als erwartet aus. So sollen die Beiträge von Arbeitnehmern zur Sozialversicherung um 2% sinken, für Selbstständige um 1%. Andere Maßnahmen sollen innerhalb einer Dekade Unternehmens-investitionen um 20 Mrd. GBP ankurbeln, circa 1% des BIP. Das sei der größte Schub für Unternehmensinvestitionen in der modernen Zeit, sagte Hunt.

Kommentar: Die britische Regierung setzt Leistungsanreize, nicht Anspruchsanreize wie unsere Politik.

In Gewerkschaften, in Teilen der Politik mag man glauben, dass "Chillen" (weniger Arbeit, mehr Lohn) die strukturelle/konjunkturelle Krise bereinigen kann (nein, das verschärft gegebene Standortnachteile), dass die fortgesetzte Ausweitung des Sozialstaats zu Lasten der Leistungsträger Leistungsanreize für eine wirtschaftliche Ertüchtigung darstellten (nein, das bewirkt das Gegenteil, Leistungsträger gehen!), dass der Verzicht auf Energie und Energiefeldversuche ohne Infrastruktur in einem energetischen Zeitalter für den energieintensivsten Standort der westlichen Welt (das sind wir noch) Standortvorteile bringt (das ist absurd, Aspekt Vertrauen für Investitionen).

Fazit: London verschafft sich Standortvorteile gegenüber Deutschland. Ist Berlin in der Lage, die komplexe Krisenlage Deutschlands zu begreifen und verantwortungsvoll zu agieren?

Deutschland: Chip-Firma Semikron Danfoss stellt Bedingungen für Investitionen

Der Chipproduzent Semikron Danfoss will Kapazitäten in Nürnberg verdreifachen und 250 Mio. EUR investieren. Die Fertigungskosten seien hoch, aber in Nürnberg würde das durch das Know-how und das Umfeld kompensiert, so der Strategiechef. Das Unternehmen produziert Module/Chips für Leistungselektronik. Für die Entscheidung pocht Semikron Danfoss auf eine staatliche Förderung von 30% der Investitionssumme. Der Strategiechef warnte, dass ohneFörderung dieser Kapazitätsausbau nicht denkbar sei. Das Unternehmen wolle es vermeiden, aber im Zweifel würde man die Produktionserweiterung in einem anderen Land umsetzen.

Kommentar: Es gibt Loyalität der Unternehmen, aber sie müssen unternehmerisch agieren.

Diese 30% Subventionsforderung entspricht faktisch der Höhe des Standortnachteils, der durch willentliche Politik Berlins und nicht durch die Unternehmen (!) in den letzten 18 Jahren generiert wurde. Deutsche Politik muss sich Realitäten stellen. Neuausrichtung auf eine Leistungsgesellschaft, Rückkehr zur wahren Sozialen (nicht sozialistischen) Marktwirtschaft. Schaut nach London! Die Zeit fehlerhafter politischer Experimente sollte hier umgehend enden!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Verbraucherstimmung etwas besser als erwartet

Der Index des Verbrauchervertrauens stellte sich per November laut Erstschätzung auf -16,9 Punkte (Prognose -17,6) nach zuvor -17,8 Zählern (revidiert von -17,9).

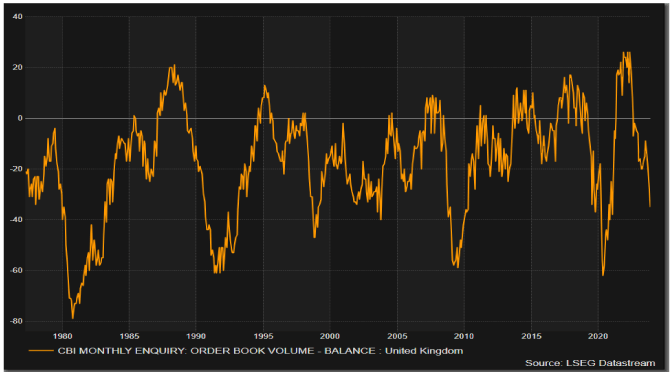

UK: Auftragsindex bricht ein

Der vom CBI ermittelte Auftragsindex verzeichnete per November einen Einbruch von zuvor -26 auf -35 Punkte. Es war der schwächste Wert seit Januar 2021.

USA: Licht (3x) und Schatten (1x)

Der Auftragseingang für langlebige Wirtschaftsgüter sank unerwartet stark per Oktober im Monatsvergleich um 5,4% (Prognose -3,1%) nach zuvor +4,0% (revidiert von +4,6%). Gemäß finaler Berechnung lag der Index des Verbrauchervertrauens der Universität Michigan per November bei 61,3 Punkten (Prognose 60,6, vorläufiger Wert 60,4). In der finalen Fassung ist es dennoch der schwächste Wert seit Mai 2023.

Die Zahl der Arbeitslosenerstanträge stellte sich per 18. November 2023 auf 209.000 (Prognose 226.000) nach zuvor 233.000 (revidiert von 231.000). Der MBA-Hypothekenmarktindex verzeichnete per Stichtag 17. November 2023 einen Anstieg von zuvor 170,5 auf 175,6 Zähler.

Russland: Erzeugerpreise im Jahresvergleich bei +21,6%!

Die Erzeugerpreise stiegen per Oktober im Monatsvergleich um 2,0% (Vormonat 4,7%) und im Jahresvergleich ergab sich eine Zunahme um 21,6% nach zuvor 16,7%. Es ist der höchste Anstieg seit April 2022.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0540 1,0570 negiert das für den EUR positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.