Märkte: Korrektive Konsolidierung IW-Umfrage: Fortsetzung der wirtschaftlichen Schockstarre Deutschland: Insolvenzwelle startet

05.12.2023 | Folker Hellmeyer

Der Euro eröffnet gegenüber dem USD bei 1,0842 (05:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0805 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 147,13. In der Folge notiert EUR-JPY bei 159,51. EUR-CHF oszilliert bei 0,9458.

Der Euro eröffnet gegenüber dem USD bei 1,0842 (05:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0805 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 147,13. In der Folge notiert EUR-JPY bei 159,51. EUR-CHF oszilliert bei 0,9458.Märkte: Korrektive Konsolidierung

Die Finanzmärkte zeigten sich in den letzten 24 Handelsstunden in einer korrektiven Konsolidierung. Das Datenpotpourri (siehe unten) lieferte unterschiedliche Signale. Positiv war der Rückgang der Preisinflation in der Schweiz ebenso wie der Caixin PMI für Chinas Dienstleistungssektor. Neutral war der Sentix-Index der Eurozone, der leicht stieg, aber die Prognose verfehlte. Belastend wirkten unerwartet schwache US-Auftragseingänge der Industrie als auch der Rückgang der deutschen Exporte und Importe und die Einkaufsmanagerindices Japans. Zusätzlich ernüchterten bezüglich Deutschlands eine Studie des IW als auch der Insolvenzbericht des Auskunftsunternehmens Creditreform (siehe unten).

Europas Aktienmärkte waren widerstandsfähig. So legte der DAX minimal zu, während der EuroStoxx 50 marginal verlor. Die US-Märkte standen unter stärkeren Druck. So sank der S&P 500 um 0,61%, der Citi US-Tech 100 um 1,04%. In Fernost verloren der Nikkei (Stand 06:45 Uhr) 1,16%, der CSI 300 (China) 0,80% der Hangseng (Hongkong) 1,61% , der Kospi (Korea) -0,52%, während der Sensex (Indien) um 0,49% zulegte.

An den Rentenmärkten wurde das ermäßigte Renditeniveau gehalten. So rentiert die 10 jährige Bundesanleihe heute früh mit 2,34% (Vortag Eröffnung bei 2,36%). Die 10 jährige US-Staatsanleihe wirft eine Rendite in Höhe von 4,24% ab. Gestern lag die Eröffnung bei 4,25%. Der USD konnte leicht an Boden gegenüber dem EUR gewinnen und notiert zur Eröffnung im Tagesvergleich um 0,3% fester. Gold und Silber kamen nach dem fulminanten Anstieg inklusive technischen Ausbrüchen, die normalerweise weitere Käufe auslösen, unter massiven Druck. War das "Aufpasserteam" an den Future-Märkten bei dem fulminanten Anstieg zuvor abgelenkt?

IW-Umfrage: Fortsetzung der wirtschaftlichen Schockstarre

Die deutsche Wirtschaft rechnet laut Umfrage des IW Köln (2.200 Unternehmen nahmen teil) im Jahr 2024 nicht mit einem Aufschwung. Lediglich 23% der befragten Unternehmen blicken positiv auf 2024, während 35% negative Erwartungen haben. Laut IW signalisiere die Konjunkturumfrage eine Fortsetzung der "ökonomischen Schockstarre" in Deutschland.

Die Geschäftserwartungen seien auf das prekäre Niveau von Herbst 2022 gesunken. Seinerzeit war die Lage von Energiepreisschocks, hoher Inflation und der Gefahr einer Energiemangellage geprägt. Laut IW erklärten die im Gefolge der russischen Invasion in der Ukraine stark angestiegenen Energiepreise, die damit einhergehende allgemeine Verteuerung, die geopolitischen Verunsicherungen und die deutlich nachlassende Dynamik der Weltwirtschaft den ökonomischen Stillstand in Deutschland.

Kommentar: Das Thema Energie spielt die Hauptrolle. Wir leben in einem energetischen Zeitalter. Ohne dauerhafte Versorgungssicherheit und preisliche Konkurrenzfähigkeit droht der Standort mangels erforderlichen Investitionstätigkeit zur Erhaltung des Kapitalstocks (Grundlage aller Einkommen für Staat und Haushalte) zur "Resterampe" zu mutieren.

Das hat Folgen für Arbeitsplätze und Investitionen. Jedes fünfte Unternehmen (20%) rechnet 2024 mit mehr, 35% der Unternehmen jedoch mit weniger Beschäftigten. Das IW konstatiert, dass der über lange Zeit erfolgte Beschäftigungsaufbau in Deutschland vorerst sein Ende gefunden haben dürfte.

Kommentar: Das IW liegt richtig. Die Ermüdungserscheinungen im Beschäftigungsaufbau waren in den jüngsten Daten erkennbar. Die Arbeitslosenquote legte bereits seit Mai 2022 von 5,0% auf 5,9% zu.

Nur 27% der Unternehmen planen mit höheren Investitionsausgaben als im zu Ende gehenden Jahr, während 36% der Firmen geringere Investitionsbudgets planen. Das IW stellt fest, dass die Investitionsschwäche 2024 nicht überwunden würde.

Kommentar: Dieses Umfrageergebnis ist ohne "Wenn" und ohne "Aber" prekär. Produktivität und Investition sind korreliert. Damit schriebe sich das deutsche Produktivitätsproblem fort! Die Umfrage weist zudem auf eine Fortsetzung der Bau- und Industriekrise in Deutschland hin.

25% der Industriebetriebe erwarten für 2024 eine höhere Produktion, aber 38% unterstellen einen Rückgang. Bei den Baufirmen gehen 54% von einem Produktionsminus aus, nur 13% erwarten einen Anstieg. Die Geschäftsperspektiven der Dienstleister sind dagegen nahezu ausgeglichen, 26% rechnen mit besseren, 27% mit schlechteren Geschäften.

Kommentar: Als Leser dieses Reports sind die Ergebnisse dieser Umfrage keine Überraschung. Die Lage ist prekär. Es ist nicht eine Konjunkturdelle (Habecks O-Ton), sondern ein komplexes strukturelles Problem, das durch mangelnde Konkurrenzfähigkeit insbesondere im Sektor Energie (Versorgungssicherheit und Preise) definiert ist, aber auch durch markante Defizite in Infrastruktur, in der IT, bei Bürokratie, bei Steuern und bei der Bildung.

Als Fazit lässt sich ziehen, dass jeder Tag der vergeht, ohne dass an diesen strukturellen Themen gearbeitet wird, ein verlorener Tag ist und das Problem verschärft.

Deutschland: Insolvenzwelle startet

Die Zahl der Insolvenzen steigt in Deutschland drastisch an. Insbesondere seien ein Anstieg bei Großinsolvenzen (+50% im Jahresvergleich) und im Deutschland tragenden Mittelstand (bei Unternehmen mit 51 250 Mitarbeitern +76%) zu verzeichnen. Ein aktueller Report seitens des Auskunftsunternehmens Creditreform eröffnet die Ausmaße des Problems. Es gibt/gab 23,5% mehr Insolvenzen als im Vorjahr.

Insgesamt stellt sich die Zahl auf 18.100 (Vorjahr 14.660). Auffällig sei die offene Kritik am politischen "Schlingerkurs". Hintergrund der Insolvenzwelle seien zudem die Rezession und hohe Kostenbelastungen. O-Ton: Immer mehr Firmen würden unter den Dauerbelastungen der hohen Energiepreise und der Zinswende zusammenbrechen.

Kommentar: Die Dominosteine beginnen zu fallen. Was muss noch passieren, dass es zu einer Kehrtwende der Politik kommt. Muss das Kind erst mit dem Bade ausgeschüttet werden?

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Sentix-Index etwas höher, aber Prognose verfehlt

Der Sentix-Index stellte sich per Berichtsmonat Dezember auf -16,8 (Prognose -16,4) nach zuvor -18,6 Punkten.

Deutschland: Die Handelsbilanz wies per Berichtsmonat Oktober einen Überschuss in Höhe von 17,8 Mrd. EUR (Prognose 17,1 Mrd. EUR) nach zuvor 16,7 Mrd. EUR (revidiert von 16,5 Mrd. EUR) aus. Die Exporte sanken im Monatsvergleich um 0,2% (Prognose +1,1%) nach zuvor -2,5% (revidiert von -2,4%), während die Importe um 1,2% fielen (Prognose +0,8%) nach zuvor -1,9% (revidiert von -1,7%). Abnehmende Exporte als auch Importe implizieren eine geringere gesamtwirtschaftliche Aktivität.

Schweiz: Verbraucherpreise legen nur noch mit 1,4% (J) zu

Die Verbraucherpreise verzeichneten per Berichtsmonat November im Monatsvergleich einen Rückgang um 0,2% (Prognose -0,1%) nach zuvor +0,1%. Im Jahresvergleich kam es zu einem Anstieg um 1,4% nach zuvor 1,7%. Es war die geringste Zunahme seit Oktober 2021.

USA: Auftragseingang und Revision enttäuschen

Der Auftragseingang der US-Industrie sank per Berichtsmonat Oktober im Monatsvergleich um 3,6% (Prognose -2,8% nach zuvor +2,3% (revidiert von +2,8%).

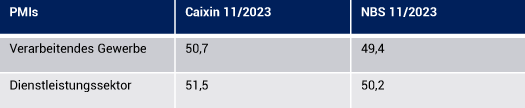

China: Laut Caixin solides Wachstum im Dienstleistungssektor

Der Caixin PMI des Dienstleistungssektors stellte sich per November auf 51,5 nach zuvor 50,4 Punkten. Nachfolgende Tabelle belegt, dass der private Anbieter der PMIs Caixin eine bessere Bewertung der Lage impliziert als der staatliche Anbieter NBS (National Bureau of Statistics).

Japan: Dynamikverluste, Composite PMI (Gesamtwirtschaft) unter 50 Punkten

Der Jibun Bank PMI des Dienstleistungssektors stellte sich per November auf 50,8 nach zuvor 51,7 Punkten, Der Jibun Bank PMI für die Gesamtwirtschaft (Composite Index) sank von 50,0 auf 49,6 Zähler.

Türkei: Verbraucherpreise bei 61,98% (J)

Die Verbraucherpreise nahmen in der Türkei im Jahresvergleich um 61,98% zu (Prognose 63,0%, Vormonat 61,36%).

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0540 1,0570 negiert das für den EUR positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.