Warten auf Jerome - Eine Prognose für die Edelmetallpreise im Jahr 2024

16.01.2024 | Craig Hemke

- Seite 2 -

Im Nachhinein ist nun klar, dass dieser Fonds mit "unter Quarantäne gestellten" Barmitteln dazu diente, die Liquidität bis zum Jahr 2023 zu schmieren. Ich hatte erwartet, dass die Liquidität versiegen würde und die Fed gezwungen wäre, die Zinssenkungen und das QE im Spätsommer wieder aufzunehmen. Stattdessen liefen die Dinge einfach weiter, da zwischen März und Jahresende Barmittel in Höhe von über 1,6 Billionen Dollar aus dem Reverse-Repo-Programm abgezogen wurden, so dass der Reverse-Repo-Saldo am 4. Januar 2024 nur noch 665 Milliarden Dollar betrug.

Dies führt uns zu der ersten großen Frage des Jahres 2024: Was passiert, wenn der Reverse-Repo-Saldo auf Null sinkt? Bei dem derzeitigen Tempo des Rückgangs könnte der Saldo bis Ende Februar oder März auf Null sinken. Wie wird die Fed darauf reagieren? Powell konnte mit seiner "länger höher"-Masche das ganze Jahr 2023 hindurch die Falken spielen. Das war aber nur möglich, weil sich die Liquiditätsräder weiter gedreht haben. Wie wird Powell reagieren, wenn diese Räder feststecken und zum Stillstand kommen? Es ist ziemlich einfach, gute Miene zum bösen Spiel zu machen, wenn die Banken auf 2 Billionen Dollar in bar sitzen, aber wie schnell ändert man seine Meinung, wenn die Mittel versiegen?

Das führt uns zu der nächsten großen Frage des Jahres 2024: Wer wird die Schulden kaufen? Die USA werden allein im ersten Quartal eine Netto-Schatzanleihe in Höhe von 800 Mrd. USD ausgeben. Woher soll dieses Geld denn kommen? Man könnte sagen, dass der Abfluss von Reverse-Repo-Geschäften sowie Geldfonds für Privatkunden im letzten Jahr zur Finanzierung der Staatsanleihen beigetragen haben. Wie sieht es in diesem Jahr aus?

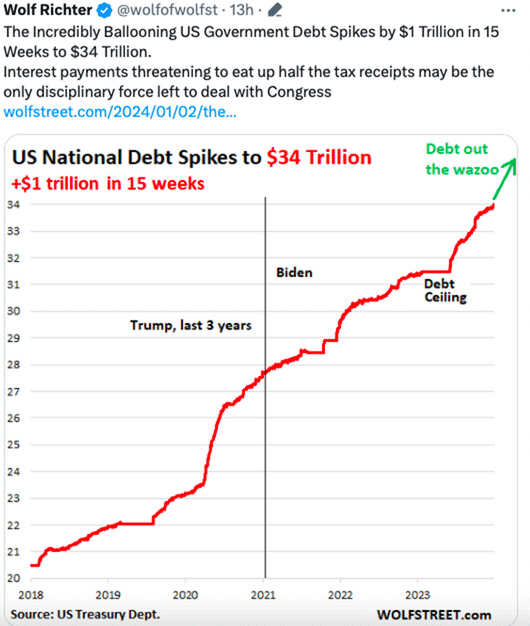

Darüber hinaus steigen die aufgelaufenen Schulden und die Zinskosten für die Bedienung dieser Schulden explosionsartig an und beginnen ihre exponentielle und endgültige Phase. Bei TF Metals Report bezeichnen wir dies als das Ende des großen keynesianischen Experiments, und Sie können es in den nachstehenden Charts sehen.

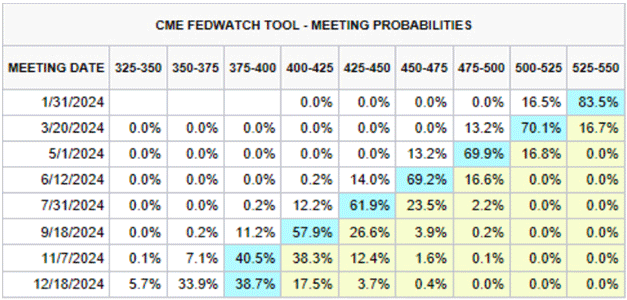

Vielleicht erkennen "die Märkte" jetzt, dass der Reverse-Repo-Fonds versiegt. Ist das der Grund, warum die Zinssenkungserwartungen im Dezember stetig zunahmen? Nach der auf der FOMC-Sitzung vom 13. Dezember angekündigten Zinssenkungspause stiegen die Chancen für eine Zinssenkung bereits im März sprunghaft an. Ende Dezember rechneten "die Märkte" mit einer 95%igen Wahrscheinlichkeit einer Zinssenkung im März und der Möglichkeit von bis zu sieben weiteren Zinssenkungen im Laufe des Jahres, insgesamt 200 Basispunkte oder 2%!