Goldminenaktien sind günstig (Teil 1/2)

15.01.2024 | The Gold Report

") Das zentrale Thema der GGM-Beratungsausgabe 2024 geht von der Prämisse aus, dass wir jetzt in einem globalen Umfeld der totalen Zahlungsunfähigkeit von Staaten angekommen sind. Indem ich die Politiker auf dem ganzen Planeten als "globale Regierung" klassifiziere, die in einen gemeinsamen Kochtopf aus Dosenwerfen, Ausflüchten, Fehlinformationen und offenem Betrug geworfen wird, stelle ich die These auf, dass die große Mehrheit der Politiker auf der ganzen Welt ihre Diener in den Mainstream-Medien benutzt, um den Wählern zu versichern, dass die Staatsverschuldung "beherrschbar" sei. In Wirklichkeit ist sie nicht nur unbeherrschbar, sondern sogar tödlich, denn der Tag der fiskalpolitischen Abrechnung, den sie so tapfer zu vermeiden/verzögern/verhindern geloben, ist tatsächlich da.

Das zentrale Thema der GGM-Beratungsausgabe 2024 geht von der Prämisse aus, dass wir jetzt in einem globalen Umfeld der totalen Zahlungsunfähigkeit von Staaten angekommen sind. Indem ich die Politiker auf dem ganzen Planeten als "globale Regierung" klassifiziere, die in einen gemeinsamen Kochtopf aus Dosenwerfen, Ausflüchten, Fehlinformationen und offenem Betrug geworfen wird, stelle ich die These auf, dass die große Mehrheit der Politiker auf der ganzen Welt ihre Diener in den Mainstream-Medien benutzt, um den Wählern zu versichern, dass die Staatsverschuldung "beherrschbar" sei. In Wirklichkeit ist sie nicht nur unbeherrschbar, sondern sogar tödlich, denn der Tag der fiskalpolitischen Abrechnung, den sie so tapfer zu vermeiden/verzögern/verhindern geloben, ist tatsächlich da.Die Vorbereitungen für den Ausbruch der Schuldenkrise begannen, als Ben Bernanke und Hank Paulson 2008 vor dem US-Kongress niederknieten und um staatliche Hilfe baten, um einen Zusammenbruch des Finanzsystems zu verhindern, der von den Institutionen verursacht wurde, die sich daran bereichert hatten. Die endgültige Entscheidung fiel jedoch im März 2023 mit der Einrichtung der Bank Term Lending Facility (durch die US-Notenbank), die es regionalen US-Banken im Wesentlichen ermöglichte, sich dringend benötigtes Kapital zu beschaffen, dessen Mangel durch die von der Fed selbst veranlassten Zinserhöhungen verursacht wurde.

Lassen Sie mich das klarstellen. Wenn der Durchschnittsbürger im Januar 2023 100.000 Dollar nahm und diese im Verhältnis 10:1 fremdfinanzierte, indem er in Erwartung einer "Kehrtwende" der Fed bis zum Jahresende US-Staatsanleihen mit einer Laufzeit von 30 Jahren im Wert von 1.000.000 Dollar kaufte, hätte er ab März Nachschussforderungen gehabt, die im Oktober mit einem Verlust von 228.800 Dollar gekrönt worden wären, als die Zinssätze in die Höhe schnellten und die Anleihekurse steil abstürzten. Der Durchschnittsbürger wäre aus dieser Position herausgenommen und das Konto geschlossen worden.

In der Annahme, dass regionale Banken und ihr entsprechendes Eigenkapital unantastbar und für das Überleben des Finanzsystems von entscheidender Bedeutung seien, erlaubte die Fed ihren "Mitgliedsbanken" (sprich: "Eigentümern"), auf das von der Fed bereitgestellte Kapital zuzugreifen, um dieselben Nachschussforderungen zu erfüllen, die den durchschnittlichen Anleiheinvestor in den Ruin trieben.

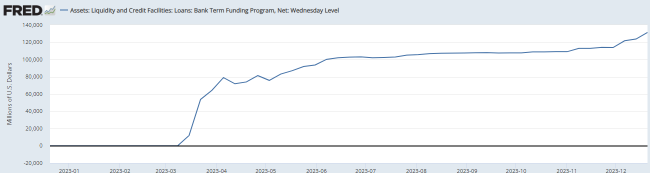

Befristete Kreditfazilität der Banken

An dem Punkt, an dem das schlechte Investitionsverhalten der Manager der regionalen Banken dazu führte, dass sie kurzfristige Kredite aufnahmen und langfristige Kredite vergaben, stiegen die Kosten für die Bedienung der kurzfristigen Kredite an, während die langfristigen Kredite festgeschrieben wurden, was zu einer Krise namens "Cash-Flow-Insolvenz" führte. Diese schlechte Planung und die unklugen Maßnahmen führten jedoch nur zu einigen bemerkenswerten Bankzusammenbrüchen (Silicon Valley Bank und First Republic Bank), deren Rolle als Opferlämmer nur dazu diente, die Öffentlichkeit zu verängstigen, damit sie die "magische Lösung" der Fed akzeptierte. Das System wurde wieder einmal mit Milliarden (um genau zu sein: 140 Milliarden Dollar) überschwemmt, die durch den wundersamen Tastendruck der Fed-Druckerpresse geschaffen wurden.

Nach einem magischen Aufschwung der Anleihekurse im letzten Quartal 2023 haben die Aktien nun das Memo der Fed erhalten, und der Dow Jones Industrials hat dank eines tsunamiartigen Ansturms auf die neue Lieblingserzählung der Wall Street, die als "überschüssige Liquidität" bekannt ist, Rekordhöhen erreicht, was sehr gut zu dem berühmten Zitat passt, das ich mit irritierender Regelmäßigkeit verwende: "Unterschätze niemals die Ersatzkraft von Aktien in einer Inflationsspirale." Bis Ende Oktober taten die Anleger genau das: Sie unterschätzten die Ersatzkraft von Aktien in einem Umfeld, in dem die einzige Lösung für Zahlungsunfähigkeit in Liquidität besteht und in dem geld- und fiskalpolitischen Ungleichgewichte, egal ob hergestellt, gefälscht oder einfach mit dem Zauberstab des Geldes erzeugt, in einer keynesianischen Utopie verschwinden sollen.

Im Jahr 2019 habe ich mich hingesetzt und beschlossen, einen Newsletter zu erstellen, in dem ich meine 43-jährige Erfahrung an den nordamerikanischen Kapitalmärkten an die Massen weitergeben kann, die in die Welt der Rohstoffe abwandern, während eine neue Generation von Anlegern, bestehend aus Millennials und Generation "X" den Nutzen von Gold und Silber als Hartgeldersatz für Papierwerte entdeckte, während staatliche Stellen Kryptowährungen wie Bitcoin ablehnten.

Dann, wie von den Geldwechslern inmitten der überteuerten Märkte und der REPO-Hölle der beiden vorangegangenen Quartale herbeigerufen, kam die COVID-19-Pandemie. Ich brauche nicht zu wiederholen, was mit den Bilanzen der Federal Reserve und des US-Finanzministeriums in den Monaten nach ihrer Ankunft geschah. Die massive Liquidität, die in den Jahren 2020 und 2021 geschaffen wurde, war staatliches Ungeschick auf höchstem Niveau.

Sie standen unmaskiert vor den Fernsehkameras mit Legionen maskierter politischer Handlanger, die stramm standen, und befahlen den Bürgern, sich ungetestete, DNA-verändernde experimentelle Seren zu injizieren, während sie ihnen bei Nichtbefolgung ihren Arbeitsplatz und ihre Rente wegnahmen. Durch die Terror- und Desinformationskampagne abgelenkt, schenkten die Bürger dem verordneten Stillstand des Welthandels und der Produktion wenig Beachtung, während Billionen neuer Dollar, Euro, Pesos und Yen auf die Bankkonten der verschlossenen Bürger überwiesen wurden.

Da die Versorgung mit Gütern und Dienstleistungen durch die idiotischen Aktionen der politischen Klasse stark eingeschränkt wurde, dienten die Konjunkturmaßnahmen nur dazu, die Preise für alles, von Wohnungen bis hin zu Toilettenpapier, zu erhöhen, während sie nichts daran änderten, dass das Virus schließlich aufhörte zu wüten, da die natürliche Immunität, die die menschliche Spezies seit Hunderttausenden von Jahren besitzt, schließlich ihre Arbeit tat.

Heute, im Jahr 2023, ist die Welt durch die Aktionen dieser kurzsichtigen politischen Opportunisten nicht besser dran, aber die wahren Nutznießer sind die Geldwechsler - die Banken, sowohl die Mitglieds- als auch die Zentralbanken -, die jedes Mal eine Gehaltserhöhung erhalten, wenn ein Nickel durch ihre Türen kommt. Eine Erhöhung des Angebots an Geld und Krediten bedeutet automatisch eine Erhöhung des Angebots an gebührenbasierten Einnahmen.

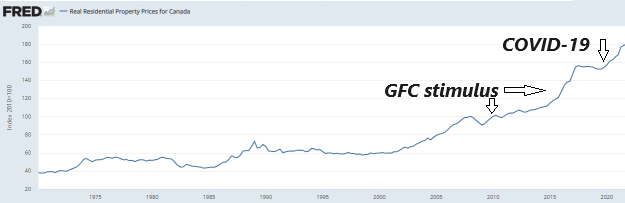

In vielen westlichen Ländern sind die Bürger so tief in Hypothekenschulden verstrickt, dass sie daraus nicht mehr entkommen können. Sie haben sich noch nie hingesetzt und eine versicherungsmathematische Tabelle erstellt, aus der hervorgeht, wie eine Hypothek abbezahlt wird und wie viel Zinsen an ihre geldwechselnden Herren gezahlt werden. Der sprunghafte Anstieg der Immobilienpreise auf der ganzen Welt ist das direkte Ergebnis der Geldpolitik der Zentralbanken, aber was wir in den Kommentaren der Mainstream-Medien nicht lesen, ist die Identität der Hauptnutznießer einer solchen massiven Inflation - die Hypothekenbesitzer.

Kanadischer Wohnungsbau seit 1970

In letzter Zeit gibt es einige Anzeichen dafür, dass der Tag der Abrechnung bevorsteht, denn die großen sechs kanadischen Banken erhöhen die Rückstellungen für Kreditausfälle aufgrund des Zusammenbruchs vor allem im Bereich der Gewerbeimmobilien, der jedoch schnell von den Risiken bei Wohnimmobilien in den Schatten gestellt wird.

Leider ist es ein Verbrechen, jungen Paaren dabei zuzusehen, wie sie sich über Wasser halten wollen, wenn ihre Hypotheken zur Erneuerung anstehen und sie plötzlich mit einer massiven monatlichen Erhöhung konfrontiert werden. Früher stiegen die kanadischen Immobilienpreise um maximal 2% im Jahr, aber wie der oben gezeigte Chart bestätigt, dauerte es von 1970 bis 1990 zwanzig Jahre, bis sich die Immobilienpreise verdoppelten, und nach einem leichten Rückgang dauerte es bis Q4/2003 - also 13 Jahre - bis sie wieder das Niveau von 1990 erreichten. Von Q4/2000 bis Q3/2015 verdoppelten sich die Immobilienpreise erneut und legten dann von 2015 bis 2022 um weitere 25% zu.

Sie können sehen, wie der Chart des kanadischen Immobilienmarktes als Reaktion auf die massiven Stimulierungsbemühungen der liberalen Regierung zur Bekämpfung der COVID-19-Pandemie von "allmählich" zu "vertikal" überging, und wie ich versucht habe, die Abonnenten bis zum Überdruss daran zu erinnern, nähert sich jedes Preisdiagramm, das sich von "allmählich" zu "vertikal" wandelt, immer einem Höchststand, der gleichzeitig mit dem Anstieg der Hypothekenzinsen eintrat, der im vierten Quartal 2021 begann.