Ryan J. Puplava: Ein harter Blick auf eine weiche Landung

20.02.2024

- Seite 2 -

Laut einer von Deloitte durchgeführten Umfrage unter 2.800 Führungskräften aus aller Welt schafft generative KI bereits jetzt Mehrwert. Die Umfrage ergab, dass 83% der Befragten Text-KI verwenden, 62% der Befragten nutzen KI für die Codegenerierung, 56% für die Audioproduktion, 55% für Bildtools und die Generierung von Kreativität, 36% für die Videoproduktion, und 26% gaben an, KI für die Erstellung von 3D-Modellen zu verwenden. Trotz rückläufiger Immobilienverkäufe, einer inversen Renditekurve, Bankenzusammenbrüchen, einer Gewinnrezession und einer anhaltenden Rezession im verarbeitenden Gewerbe legten die Aktien zu, die Gewinne drehten ins Plus und das BIP wurde positiv. Ja, die Verbraucher haben ihre COVID-Sparrücklagen angezapft, aber sie sind nach wie vor überwiegend erwerbstätig.

Das Jahr, das noch vor uns liegt

Trotz des allgemeinen Optimismus in Bezug auf die Wirtschaft gibt es immer noch anhaltenden Gegenwind. Bestimmte Sektoren, die im Jahr 2023 vor Herausforderungen standen, haben in der aktuellen Ertragssaison mit ähnlichen Schwierigkeiten zu kämpfen. Trotz einiger blutarmer Wachstumszahlen deutet der vorherrschende Konsens auf eine sanfte Landung hin. Obwohl ich in der Regel davor warne, dem Konsens zu folgen, ist es erwähnenswert, dass die Öffentlichkeit dazu neigt, sich nur an den Extremen zu irren, und die meiste Zeit im Allgemeinen korrekt ist.

Obwohl Herausforderungen wie hohe Zinssätze, geringe Erschwinglichkeit von Wohnraum und geopolitische Risiken fortbestehen, bleiben die wirtschaftlichen Aussichten stabil, gestützt durch eine robuste Verbraucherbasis und eine Federal Reserve, die darauf bedacht ist, die Risiken der Inflation gegen die Risiken einer steigenden Arbeitslosigkeit abzuwägen. Es ist an der Zeit, eine sanfte Landung ins Auge zu fassen.

Geldpolitik

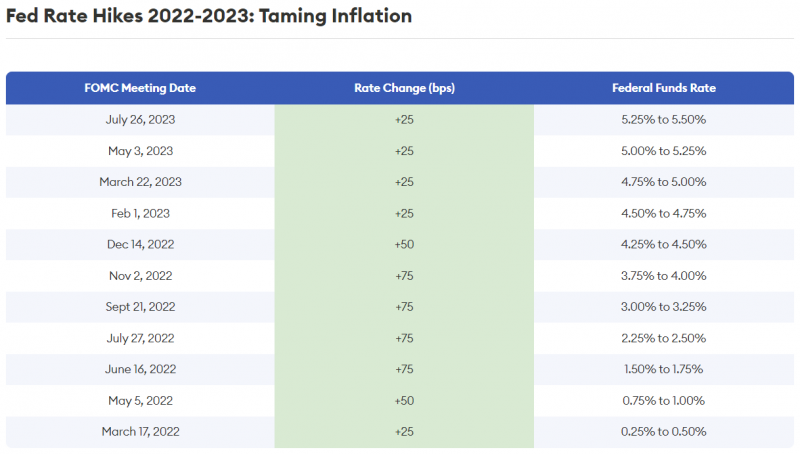

Das neue Jahr beginnt mit einem Plateau bei der Federal Funds Target Rate und der Debatte darüber, wann die Fed die Zinsen senken wird. Während die Federal Reserve Bank ihre Bilanz weiter schrumpfen lässt, was auch als "quantitative Straffung" bezeichnet wird, hat sie die Erhöhung der kurzfristigen Zinssätze, die sie für Kredite erhebt, pausiert. Die letzte Anhebung erfolgte am 26. Juli um einen Viertelpunkt auf den Zielbereich von 5,25% bis 5,50%.

Noch vor zwei Jahren lag dieser Satz bei 0,0%. Innerhalb von eineinhalb Jahren hat die Fed die Zinssätze 11 Mal erhöht, um die Inflation zu bekämpfen. Mit Stand vom 30. Januar zeigt das CME FedWatch Tool, das von der CME Group entwickelt wurde, um Fed Fund Futures zu verfolgen, dass die Anleger darauf wetten, dass die Fed eine 43%ige Chance hat, die Zinsen um einen Viertelpunkt zu senken.

Dies ist ein Rückgang gegenüber Ende Dezember, als die Anleger einer Zinssenkung eine Chance von 73,4% einräumten. Dies erklärt in gewisser Weise den Anstieg der Zinssätze und den leichten Rückgang der Aktienkurse in den ersten beiden Wochen des Jahres, da das stärkere Wirtschaftswachstum und die Äußerungen der Fed-Beamten die Ängste vor einer drohenden Rezession und der Notwendigkeit einer baldigen Zinssenkung verringert haben. Auch die steigende Inflation und die Energiepreise haben die Wahrnehmung der Anleger in den letzten Wochen beeinflusst. Das CME FedWatch Tool zeigt, dass die Anleger sechs Zinssenkungen im Jahr 2024 vorausgesagt haben, aber die Zentralbanker sagen, dass dies wahrscheinlich nicht vor diesem Sommer geschehen wird.

Quelle: Forbes

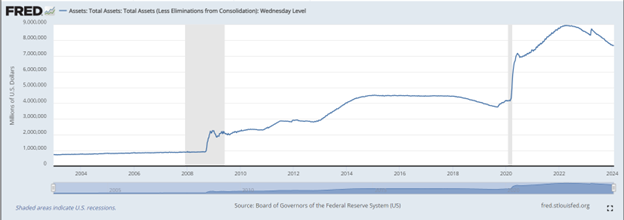

Die Fed begann während COVID mit dem Aufbau ihrer Aktiva, die einen Höchststand von etwa 9 Billionen Dollar erreichten. Aufgrund der quantitativen Straffung ist die Bilanz auf etwa 7,7 Billionen Dollar geschrumpft, und die Fed-Beamten verkünden, dass sie nicht die Absicht haben, damit aufzuhören. Wenn die Fed ihre Vermögenswerte schrumpft, zieht sie Bargeld aus dem System ab. Das letzte Mal wurde dies im Jahr 2018 versucht, als die Fed aggressiv vorging und eine 20%ige Korrektur des S&P 500 verursachte.

Fed-Bilanz Aktiva (in Millionen); Quelle: fred.stlouisfed.org

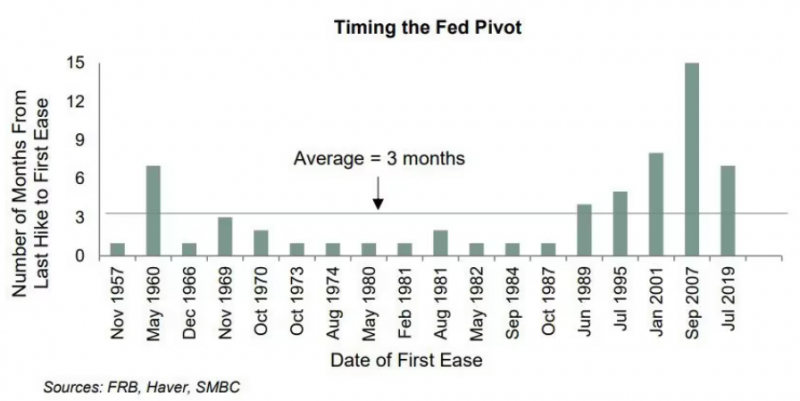

Wie lange dauern die Fed-Plateaus?

In der Regel nicht lange. Das längste Plateau seit den 1950er Jahren betrug 15 Monate, als die Fed im Juni 2006 ihre letzte Zinserhöhung vornahm und dann im September 2007 die Zinsen senkte. Der kürzeste Zeitraum war ein Monat. Im Durchschnitt beträgt das Plateau 3 Monate, bevor die Fed nach ihrer letzten Zinserhöhung den Kurs wechselt und die Zinsen senkt. In den letzten Jahrzehnten hat sich dieser Durchschnitt verlängert. Ich glaube, das liegt daran, dass die Fed heute über mehr Instrumente verfügt, z. B. den Kauf langfristiger Anleihen, Rückkaufsvereinbarungen und Mindestreservesätze, so dass sie sich bei der Steuerung der Geldpolitik weniger auf ihre Zinspolitik allein verlassen kann.

Keines der neuen stimmberechtigten Mitglieder des Offenmarktausschusses (FOMC) für 2024 hat angedeutet, dass eine Zinssenkung in nächster Zeit bevorsteht. Der pessimistischste der Gruppe, der Präsident von San Francisco, Daly, sagte kürzlich, es sei verfrüht zu glauben, dass eine Zinssenkung unmittelbar bevorstehe. Da im Januar keine Zinssenkung vorgenommen wurde und die nächste Sitzung am 20. März stattfindet, ist die Wahrscheinlichkeit einer Zinssenkung gering bis gar nicht gegeben. Einerseits weiß die Fed, dass sie zu spät auf die Inflation reagiert hat, und sie wird sich vergewissern wollen, dass dieser Kampf abgeschlossen ist, bevor sie eine präventive Zinssenkung vornimmt, um das Zinsplateau der Fed zu beenden.

Quelle: Reuters

Stehen Zinssenkungen im Zusammenhang mit einer Rezession?

Wenn die Fed die Zinsen senkt, ist es für die Wirtschaft meist schon zu spät, weil die Unternehmensgewinne ihren Höhepunkt bereits erreicht haben. Unternehmensgewinne und Arbeitsproduktivität sind der Schlüssel zu einer sanften Landung. Das letzte Mal, als die US-Notenbank nach einem restriktiven Politikzyklus die Zinsen senkte und die Wirtschaft nicht in eine Rezession geriet, war 1995. Im Jahr 1995 wuchs die Wirtschaft, obwohl Alan Greenspan die Zinsen von 1994 bis Anfang 1995 siebenmal anhob. Die Aktien legten 1995 nur um 1,33% zu und verzeichneten einen Rückgang von 9%.

Das ist minimal im Vergleich zu dem, was der S&P 500 im Jahr 2022 erlebte. Das BIP-Wachstum erreichte im vierten Quartal 1995 mit 2,2% seinen Tiefpunkt, und der Aktienmarkt erholte sich in den folgenden Jahren nach den Zinssenkungen, die im Juli 1995 begannen, stark. Produktivitätssteigerungen aufgrund von Technologieinvestitionen waren der Schlüssel dazu. "Von 1995 bis 2000 wuchs die Arbeitsproduktivität mit einer jährlichen Rate von 2,5% - fast das Doppelte der Rate von 1972 bis 1995 (1,4%). Investitionen in Technologie und künstliche Intelligenz könnten dazu dienen, die Produktivitätsgewinne aus den 1990er Jahren zu wiederholen, die den USA geholfen haben, eine Rezession aufgrund steigender Zinsen abzuwenden.