Ryan J. Puplava: Ein harter Blick auf eine weiche Landung

20.02.2024

- Seite 4 -

Eine der Erklärungen dafür, warum der Einzelhandel trotz der Schwäche in anderen Bereichen der Wirtschaft stark geblieben ist, liegt darin, dass die Verbraucher ihre Ersparnisse aufgebraucht haben. Die jüngsten persönlichen Konsumausgaben zeigten einen Anstieg von 134 Milliarden Dollar, während das persönliche Einkommen nur um 60 Milliarden Dollar stieg. Laut Newsweek deuten die "Daten darauf hin, dass die Verbraucher die Differenz ausglichen, indem sie in ihre Ersparnisse griffen, die im letzten Monat auf 767 Milliarden Dollar zurückgingen, nachdem sie im November noch 850 Milliarden Dollar betragen hatten... die persönliche Sparquote... fiel auf 3,7%, den niedrigsten Stand seit einem Jahr."Bank Credit Analyst stellte in seinem Ausblick für 2024 fest, dass "der US-Verbraucher zwar (im Jahr 2023) Widerstandsfähigkeit bewiesen hat, die überschüssigen Ersparnisse der US-Haushalte aber irgendwann erschöpft sein werden, wenn man ihre jüngste Entwicklung betrachtet. Dies unterstützt die Ansicht, dass sich die US-Wirtschaft auf dem Weg in eine Rezession befindet, solange die Geldpolitik straff bleibt."

Wohnungsbau

Die National Associates of Home Builders (NAHB) gibt an, dass der kombinierte Beitrag des Wohnungsbaus zum BIP im Allgemeinen durchschnittlich 15% bis 18% beträgt, und zwar auf zwei Arten: 1) Wohnungsbauinvestitionen (3% bis 5% des BIP) und 2) Konsumausgaben für Wohnungsdienstleistungen (12% bis 13% des BIP). Die nominalen Daten des NAHB zeigen, dass sich die Wohnungsbauinvestitionen im Jahr 2023 verlangsamt haben, aber immer noch hoch sind und seit ihrem Tiefpunkt im ersten Quartal 2023 mit 1,06 Billionen Dollar und dem jüngsten Wert von 1,099 Billionen Dollar weiter gestiegen sind.

Die Wohnungsbau-Dienstleistungen haben 2023 ebenfalls weiter zugenommen und erreichten im vierten Quartal mit 3,36 Billionen Dollar einen Höchststand. Das durchschnittliche monatliche BIP der Wohnungsbauleistungen lag 2022 bei 3,05 Billionen Dollar und ist 2023 auf 3,28 Billionen Dollar gestiegen.

Die jüngsten Daten zum Wohnungsbau zeigen einen Rückgang von 4% im Jahresvergleich. Kommentare von Hausbauunternehmen und Whirlpool während der Gewinnsaison für das vierte Quartal deuten darauf hin, dass die Bruttomargen aufgrund des verstärkten Einsatzes von Anreizen gesunken sind. Dies unterstreicht einen Teil der Schwäche, die in der Branche aufgrund der hohen Hypothekenzinsen zu spüren ist. Die Verkäufe bestehender Häuser gingen im Dezember um 1% zurück und liegen 6,2% unter dem Vorjahreswert. Die Verkäufe sind rückläufig, da die Preise weiter steigen, wenn auch langsamer als während der Pandemie und der Ära der lockeren Geldpolitik.

Der Medianpreis für bestehende Eigenheime aller Wohnformen stieg im Dezember gegenüber dem Vorjahr um 4,4% auf 382.600 Dollar, was den sechsten Monat in Folge einen Preisanstieg im Jahresvergleich bedeutet. Dies ist der sechste Monat in Folge, in dem die Preise im Vergleich zum Vorjahr gestiegen sind.

Einer der Gründe für den Preisanstieg ist der nach wie vor niedrige Bestand von einer Million Einheiten im Dezember, wobei die Häuser in der Regel erst nach 29 Tagen auf dem Markt verkauft werden, was zwar eine kurze Zeitspanne ist, aber gegenüber 26 Tagen vor einem Jahr zugenommen hat. Hohe Hypothekenzinsen, bei denen die Verbraucher zu Zinssätzen gebunden sind, die weit unter oder nahe der Hälfte der aktuellen Zinssätze liegen, sind ein strukturelles Problem im Zusammenhang mit den Beständen und besseren Verkaufszahlen.

Die jüngsten Daten zum Wohnungsmarkt deuten angesichts der robusten Wohnungsbauinvestitionen und der Ausgaben für Wohnungsdienstleistungen nicht auf eine bevorstehende Rezession in diesem Quartal hin. Die Erschwinglichkeit ist für Hauskäufer immer noch schrecklich, aber die Verkäufe finden immer noch statt, und die Bestandsdaten deuten nicht auf eine Massenflucht der Bewohner aufgrund wirtschaftlicher Schwierigkeiten hin. Derzeit deutet alles auf eine sanfte Landung der Wirtschaft im Wohnungsbau hin, trotz des Gegenwinds durch hohe Preise und hohe Hypothekenzinsen.

Wirtschaftliche Schlussfolgerung

Während sich die LEIs tief in der Rezession befinden, deuten andere Wirtschaftsindikatoren darauf hin, dass die Unternehmen Arbeitskräfte horten und die Verbraucher auf Ersparnisse zurückgreifen konnten, um sich höhere Preise leisten zu können. Solange der Verbraucher beschäftigt bleibt und die LEIs wieder steigen, haben wir gute Chancen auf eine sanfte Landung. Wenn die Unternehmen im Jahr 2024 umfangreiche Entlassungspläne aufstellen, um ihre Gewinne zu schützen, kann sich dieser Zyklus ändern. Die Beschäftigung kann also stark mit steigenden oder fallenden Unternehmensgewinnen korreliert sein. Wenden wir uns nun dem letzten zu analysierenden Bereich zu, den Unternehmensgewinnen.

Gewinnausblick 2024

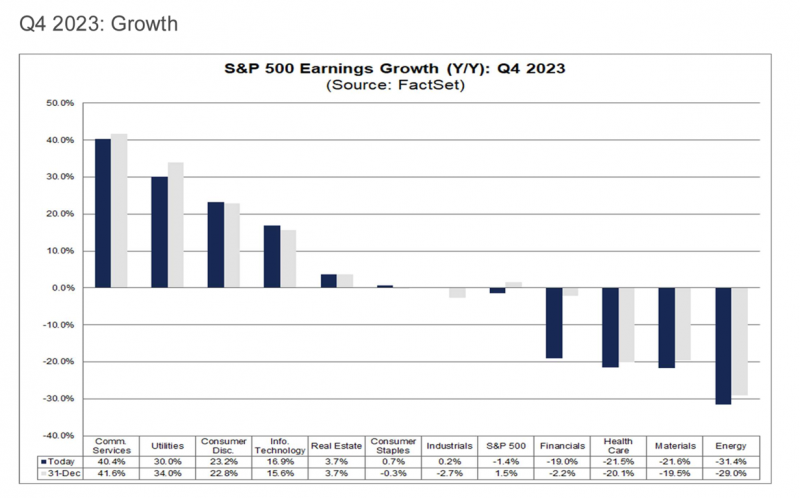

Mit 69% der S&P 500-Unternehmen, die am 26. Januar Bericht erstattet haben, zeigt FactSet, dass die Gewinne im Jahresvergleich auf der Grundlage von Schätzungen und Ergebnissen für die Bereiche Finanzwesen (-19%), Gesundheitswesen (-21,5%), Werkstoffe (-21,6%) und Energie (-31,4%) zurückgegangen sind. Gewinnzuwächse gab es vor allem bei den Kommunikationsdiensten (+40,4%), den Versorgern (+30%), den Verbrauchsgütern (+23,2%) und der Informationstechnologie (+16,9%).

Quelle: FactSet

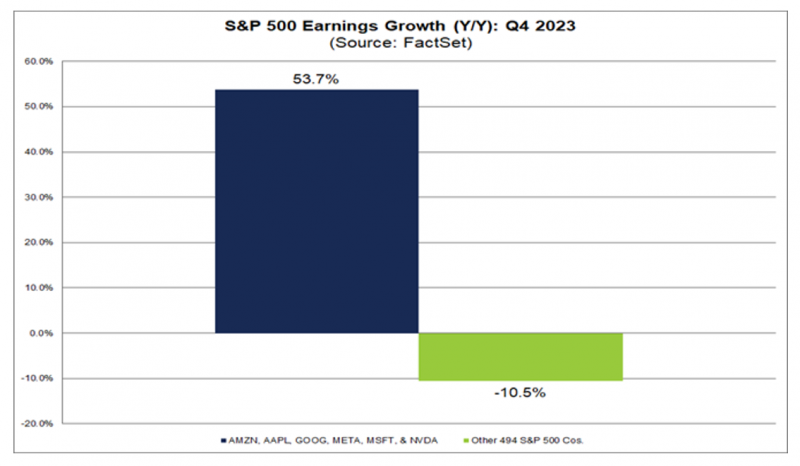

Die Gewinnsaison für das vierte Quartal 2023 ist bereits in vollem Gange. Fünf der sechs größten Unternehmen der "Magnificent Seven" haben Ende Januar ihre Ergebnisse veröffentlicht. Wenn wir uns das Gewinnwachstum im letzten Quartal ansehen, ist der Großteil davon auf diese sechs Unternehmen zurückzuführen.

FactSet hat dies in einem Artikel hervorgehoben. Basierend auf den Schätzungen für das nächste Quartal wird für Nvidia, Amazon, Meta Platforms und Alphabet ein Gewinnwachstum von 79,7% im Vergleich zum Vorjahr für Q1 2024 erwartet. Wenn man diese vier Unternehmen herausnimmt, wird für den Rest der 496 Unternehmen im S&P 500 ein Gewinnwachstum von nur 0,3% prognostiziert. Das ist keine große Veränderung gegenüber dem Vorquartal. Eine Handvoll Unternehmen bremst das Gewinnwachstum des S&P 500.

Quelle: FactSet

Zu sagen, dass das Gewinnwachstum anämisch ist, ist eine Untertreibung, wenn man sich die anderen 496 Unternehmen außerhalb von Amazon, Apple, Alphabet, Meta, Microsoft und Nvidia ansieht. Die Erwartungen an die Magnificent Seven, die derzeit die ganze Welt des S&P 500 auf ihren Schultern zu tragen scheinen, sind enorm hoch. Aufgrund ihrer Bedeutung werde ich mich auf ihre jüngsten Ergebnisse und Trends konzentrieren.