EZB liefert Kritische Anmerkungen zum Thema Leitzinsen Chemiebranche erstmals seit Anfang 2022 positiv gestimmt Europawahlen: Sieht Europa demnächst anders aus?

07.06.2024 | Folker Hellmeyer

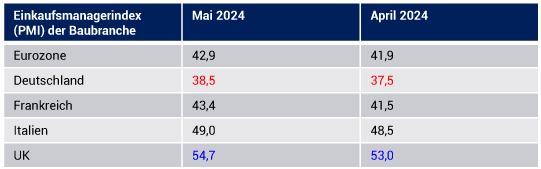

- Seite 2 -

O-Ton Ifo-Institut: "Die Zuversicht der deutschen Chemiebranche kehrt zurück. Nach rund zwei Jahren überwiegt dabei erstmals wieder der Anteil an Firmen, die ihre Geschäftslage positiv beurteilen. Auch der Blick auf die nächsten Monate ist optimistischer geworden. Die Nachfrage nach chemischen Produkten hat angezogen und die Auftragsbücher sind voller geworden, wenn auch auf niedrigem Niveau.. Die Exporterwartungen haben sich zudem weiter verbessert. Für die nächsten Monate planen die ersten Firmen in der Chemiebranche angesichts der verbesserten Nachfrage bereits mit steigenden Verkaufspreisen. Auch die Ertragslage hat sich den Angaben zufolge entspannt. Die Verluste der Vorjahre sind allerdings noch nicht wettgemacht, so dass die Mehrheit der Unternehmen immer noch mit einer kaum befriedigenden bis schlechten Ertragslage zu kämpfen haben."

Kommentar: Diese Beschreibungen sind zunächst aufmunternd. Da dieser Standort bezüglich der Rahmendaten im internationalen Vergleich spürbare Nachteile hat, stellt sich die Frage, wo die Chemiebranche ex Deutschland steht. Nur die Beantwortung dieser Frage, beantwortet die Frage, ob die Chemieindustrie am Standort Deutschland (Aspekt Kapitalstock) nennenswert investieren wird (BASF!). Das Risiko, dass der Moment beruhigt, aber der Sektor perspektivisch erodiert, ist weiter gegeben.

Europawahlen: Sieht Europa demnächst anders aus?

Die am Wochenende anstehende Europawahl ist wohl die bedeutendste Europawahl der bisherigen Historie. In vielen Ländern kam es in den letzten Jahren in den Bevölkerungen zu steigendem Unmut, der den Kurs in den Ländern verändert hat. Die Wahrscheinlichkeit, dass die Europawahl deutlich veränderte parlamentarische Zusammensetzungen mit sich bringen wird, ist als erheblich zu bezeichnen. Die Menschen in der EU wollen Politik in ihrem Interesse und weniger Politik im Interesse Dritter.

Die wirtschaftliche Entwicklung Europas ist im Verhältnis zu der westlichen Konkurrenz und im Kontext der Welt schwach, weil in Europa, insbesondere in Deutschland nicht die Themen adressiert wurden und werden, die für die Zukunftsfähigkeit elementar sind. Unternehmen (Kapitalstock/Einkommen) hören nicht auf Narrative, sondern folgen dem normativ Faktischen!

Kommentar: Auf vielen Wahlplakaten findet sich der Begriff Freiheit. Freiheit gehört zur Demokratie, sie muss in der Demokratie verteidigt werden. Aber wurde Freiheit in den letzten Jahren durch amtierende Regierungen verteidigt oder wurde den Bürgern Freiheit genommen? Wie lauter ist die Wahlwerbung diesbezüglich? Passt eine Verbotskultur oder eine "Test-Kultur" (Habeck) zum Thema Freiheit oder passt ein freiheitliches Anreizsystem, um Lösungen für Probleme zu finden? Passen "Framing" und Einschränkung des Pluralismus zu Freiheit und Demokratie? Hat Politik Demut vor der Verantwortung gegenüber dem Souverän?

Freiheit ist das Resultat der Demokratie, wenn sie durch unbestechlichen Pluralismus und Rechtsstaatlichkeit (2 Elementarsäulen) gelebt wird. Ist das der Fall?

Im Jahr 2007 verfasste ich das Buch Endlich Klartext (Link). Ich mahnte im Vorwort und Nachwort: "Zuerst verlieren wir die freien Märkte und dann die Demokratie". Vergleichen Sie für sich den Status 2007 versus 2024.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Einzelhandelsumsätze und deutscher Auftragseingang enttäuschen

Die Einzelhandelsumsätze verzeichneten per April im Monatsvergleich einen Rückgang um 0,5% (Prognose -0,3%, Vormonat revidiert von +0,8% auf +0,7%). Im Jahresvergleich kam es zu einem unverändertem Ergebnis (Prognose +0,1%) nach zuvor +0,7%.

Deutschland: Der Auftragseingang der Industrie sank per April im Monatsverglich um 0,2% (Prognose +0,5%) nach zuvor -0,8% (revidiert von -0,4%). Es war der vierte Rückgang in Folge. Interessant ist bei den aktuellen Daten, dass der Rückgang auf mangelnde Großaufträge, die schwankungsanfällig sind, zurückzuführen ist. Unter Ausklammerung dieser Größenordnung ergab sich ein Anstieg (Breite). Das ermutigt partiell. Es deckt sich auch mit den Sentiment-Indikatoren.

Spanien: die Industrieproduktion legte per April im Jahresvergleich um 0,8% nach zuvor -1,3% zu.

USA: Daten überwiegend besser als erwartet

Die Handelsbilanz wies per April ein Defizit in Höhe von 74,6 Mrd. USD (Prognose -76,1 Mrd. USD) nach zuvor -68,6 Mrd. USD (revidiert von -69,4 Mrd. USD) aus. Die Produktivität verzeichnete laut Revision im 1. Quartal 2024 einen Anstieg um 0,2% (Prognose 0,1%, vorläufiger Wert 0,3%). Die Lohnstückkosten nahmen laut Revision im 1. Quartal 2024 um 4,0% (Prognose 4,9%) nach vorläufig 4,7%. Die Arbeitslosenerstanträge stellten sich per 1. Juni 2024 auf 229.000 (Prognose 220.000) nach zuvor 221.000 (revidiert von 219.000).

China: Handelsbilanz mit starkem Überschuss

Die Handelsbilanz wies einen Aktivsaldo in Höhe von 82,62 Mrd. USD (Prognose 73,0 Mrd. USD) nach zuvor 72,35 Mrd. USD aus. Exporte legten im Jahresvergleich um 7,6% (Prognose 6,0%) und Importe um 1,8% (Prognose 4,2%) zu.

Japan: Konsumausgaben im Jahresvergleich bei 0,5%

Die Konsumausgaben der privaten Haushalte nahmen im Monatsvergleich um 1,2% ab (Prognose 0,2%) nach zuvor 1,2%. Im Jahresvergleich kam es zu einem Anstieg um 0,5% (Prognose 0,6%) nach zuvor -1,2%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.