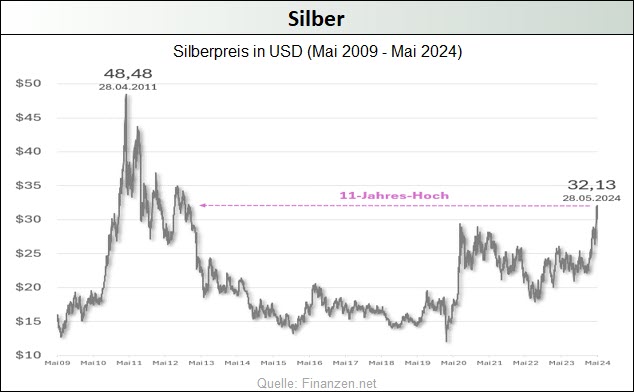

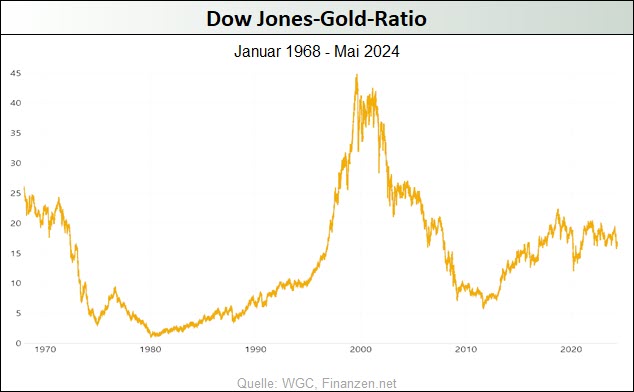

Nachdem der Goldpreis im April aus seiner langjährigen Seitwärtsbewegung ausbrechen konnte, markierte das Währungsmetall im Mai mit 2.450 USD ein neues Allzeithoch. Genauso erfreulich verlief die Entwicklung bei Silber, das zwischenzeitlich mit über 32 USD auf ein 11-Jahres-Hoch klettern konnte, während die Edelmetallminenaktien trotz einer positiven Berichtssaison bisher nur auf einem Zwei-Jahres-Hoch notieren.

Angesichts der starken fundamentalen Argumente für langfristig steigende Edelmetallpreise* können wir uns ohne weiteres vorstellen, dass Gold mittelfristig über 3.000 USD notieren und auch Silber seine historischen Höchststände von 50 USD überwinden kann. Aber auch kurzfristig könnte die Rallye nach einer gesunden Konsolidierung wieder Fahrt aufnehmen, sollte sich beispielsweise der Optimismus der meisten Analysten bezüglich der US-Konjunkturentwicklung als überzogen erweisen, und die Marktteilnehmer trotz hartnäckig hoher Teuerungsraten wieder stärkere Lockerungen der US-Geldpolitik einpreisen.

Jedenfalls deuten das weit unter den Erwartungen ausgewiesene US-BIP-Wachstum von 1,6 % p. a. im ersten Quartal, die rückläufigen Leading Indicators, schwächere US-Arbeitsmarktzahlen oder die weiter steigenden Ausfallraten bei Konsumentenkrediten darauf hin, dass die USA in den nächsten Monaten ohne Weiteres in eine Rezession abgleiten könnten. Auf der anderen Seite zeichnen sich mit der extrem expansiven US-Fiskalpolitik, steigenden Rohstoffpreisen und der Ankündigung massiver Einfuhrzölle für diverse chinesische Produkte wenig Anzeichen für eine Entspannung an der Inflationsfront ab, so dass das von uns erwartete Stagflationsszenario zunehmend Konturen annimmt.

*siehe dazu unsere Langfristeinschätzung: Ultima Ratio Gold (pdf)

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

") Nachdem der Goldpreis im April aus seiner langjährigen Seitwärtsbewegung ausbrechen konnte, markierte das Währungsmetall im Mai mit 2.450 USD ein neues Allzeithoch. Genauso erfreulich verlief die Entwicklung bei Silber, das zwischenzeitlich mit über 32 USD auf ein 11-Jahres-Hoch klettern konnte, während die Edelmetallminenaktien trotz einer positiven Berichtssaison bisher nur auf einem Zwei-Jahres-Hoch notieren.

Nachdem der Goldpreis im April aus seiner langjährigen Seitwärtsbewegung ausbrechen konnte, markierte das Währungsmetall im Mai mit 2.450 USD ein neues Allzeithoch. Genauso erfreulich verlief die Entwicklung bei Silber, das zwischenzeitlich mit über 32 USD auf ein 11-Jahres-Hoch klettern konnte, während die Edelmetallminenaktien trotz einer positiven Berichtssaison bisher nur auf einem Zwei-Jahres-Hoch notieren.