Märkte: Senken SNB und BoE? Deutschland: Auftragspolster der Industrie sinkt vierten Monat in Folge Brüssel für Defizitverfahren gegen Frankreich & Co.

21.06.2024 | Folker Hellmeyer

Anmerkung Redaktion: Dies ist der Hellmeyer Report vom Donnerstag (20. Juni), der erst heute veröffentlicht wurde.

Anmerkung Redaktion: Dies ist der Hellmeyer Report vom Donnerstag (20. Juni), der erst heute veröffentlicht wurde.Der EUR eröffnet gegenüber dem USD bei 1,0741 (05:32 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0725 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,14. In der Folge notiert EUR-JPY bei 169,85. EUR-CHF oszilliert bei 0,9495.

Märkte: Senken SNB und BoE?

An den Finanzmärkten ergaben sich in den letzten 24 Handelsstunden keine neuen Erkenntnisse. An den Aktienmärkten ist eine nervöse Grundhaltung erkennbar. Gestern dominierten überwiegend Gewinnmitnahmen. Diese Nervosität führte zu erhöhter Nachfrage nach Edelmetallen, allen voran Silber, das die 30 USD-Marke überwinden konnte. An den Anleihemärkten kam es zu einer zarten Zinsversteifung (Bunds 2,41%, Treasuries 4,25%).

Heute stehen die Zinsentscheidungen der Schweizer Nationalbank (SNB) und der Bank of England im Fokus. Bezüglich der Schweiz erwartet der Markt eine Zinssenkung von derzeit 1,50% auf 1,25%. Vor dem Hintergrund von Verbraucherpreisen bei 1,4% und Erzeugerpreisen bei -1,8% jeweils im Jahresvergleich erscheint die Zinspolitik bezüglich des Aspekts der Realzinsen (Zins abzüglich der Inflationsrate aktuell noch bei 0.,1%) nahezu avantgardistisch. Das gilt allen voran im Vergleich zu der Zinspolitik der Bank of England. Hier erwartet der Markt trotz eines positiven Realzinses von massiven 3,25% keine Zinssenkung (Leitzins 5,25%, Verbraucherpreise 2,0%).

Liefert die Bank of England heute eine Überraschung in Form einer ersten Zinssenkung? Das Thema einer potentiellen Finanzkrise in der Eurozone gewinnt an Aufmerksamkeit. Die EU-Kommission startet diverse Defizitverfahren, allen voran gegen die ökonomischen Schwergewichte Frankreich und Italien (siehe unten). In dem Kontext stellt sich auch die Frage nach dem Ausgabeverhalten der Länder der Eurozone für innen- und außenpolitische Zwecke.

Das Datenpotpourri lieferte für die Eurozone starke Leistungsbilanz- und schwache Bauleistungsdaten. Der US-Immobilienmarkt steht unter Druck (NAHB-Housing Market Index) und Chinas Notenbank hält am restriktiven Kurs fest (positiver Realzins bei 3%).

Der Late DAX verlor 0,37%, der EuroStoxx 50 0,76%. Der S&P legte um 0,01% zu, der US-Tech 100 um 0,15%. In Fernost dominierten negative Vorzeichen Stand 06:45 Uhr: Nikkei -0,17%, CSI 300 -0,49%, Sensex -0,19%, Hangseng -0,48%. Dagegen legte der Kospi um 0,47% zu.

Der USD ist gegenüber dem EUR kaum verändert. Der Rubel legte im letzten Monat trotz oder wegen der verschärften Sanktionen um 10% zu? "Food for thought!"

Deutschland: Auftragspolster der Industrie sinkt vierten Monat in Folge

Das Auftragspolster der Industrie hat im April laut Statistischem Bundesamt den vierten Monat in Folge abgenommen. Der Auftragsbestand sank um 0,5% im Monatsvergleich. Die offenen Bestellungen aus dem Inland fielen um 0,9%, während die Orders aus dem Ausland um 0,2% abnahmen. Im Vergleich zum Vorjahresmonat kam es zu einen Rückgang des Auftragsbestands um 5,6%.

Zu der negativen Entwicklung trug die Automobilindustrie bei. Hier kam es zu einem Rückgang um 3,0% im Monatsvergleich. Es war der 15. Monat in Folge mit negativen Vorzeichen. Anzumerken ist, dass wegen der Lieferkettenproblemen während der Corona-Pandemie der Auftragsbestand in der Autobranche zuvor sehr stark gestiegen war. Um 0,7% hat der Auftragsbestand im April im Bereich Sonstiger Fahrzeugbau zugenommen. Zu diesem Sektor gehören Flugzeuge, Schiffe und Züge.

Die Reichweite des Auftragsbestands in der Industrie nahm im April auf 7,1 Monate nach 7,2 Monaten per März ab. Bei den Herstellern von Investitionsgütern (Maschinen, Anlagen) verringerte sich die Reichweite auf 9,7 Monate. Bei den Herstellern von Vorleistungsgütern sank sie auf 4,0 Monate, bei den Konsumgüterproduzenten blieb sie mit 3,5 Monaten unverändert.

Kommentar: Die Phalanx negativer Entwicklungen in Deutschland setzt sich fort. Die Erosion des Standorts setzt sich fort. Meine liebe Frau Conny will mit mir jetzt sofort die Begriffe Demut vor der Aufgabe und Demut vor Verantwortung diskutieren.

Brüssel für Defizitverfahren gegen Frankreich & Co.

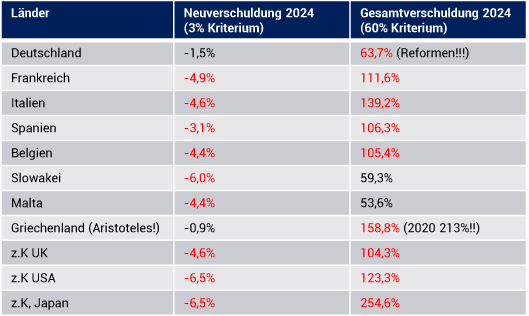

Angesichts der beachtlichen Haushaltsdefizite nimmt die EU-Kommission Frankreich, Italien, Belgien, die Slowakei und Malta ins Visier. Sie bescheinigte ihnen eine exzessive Neuverschuldung, die ein Defizitverfahren erfordere. Ergebnisse stünden Ende des Jahres an. Dazu werfen wir einen Blick auf die aktuellen Verschuldungsprognosen einiger Länder der EU bezüglich Neuverschuldung und Gesamtverschuldung (IWF, Fiscal Monitor, April 2024) und vergleichen sie mit den Daten für die USA, das UK und Japan.

Kommentar: Frankreich steht besonders im Fokus, da nicht nur die Verschuldungsdaten prekär sind, sondern sich ebenfalls eine destabilisierte politische Lage ergibt. Griechenland war sensationell mit einer Reduktion der Schuldenquote von 213% auf 159% des BIP in 4 Jahren.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Starke Leistungsbilanz Bauleistung rückläufig

Die Leistungsbilanz wies per Berichtsmonat April in der saisonal bereinigten Fassung einen Überschuss in Höhe von 38,56 Mrd. EUR aus (Vormonat 35,77 Mrd. EUR). Die Bauleistung der Eurozone verzeichnete per April im Monatsvergleich einen Rückgang um 0,19% nach zuvor -0,48% (revidiert von 0,1%).

UK: 2% Verbraucherpreisanstieg Senkt die Bank of England diese Woche?

Die Verbraucherpreise nahmen per Mai im Monatsvergleich um 0,3% (Prognose 0,4%, Vormonat 0,3%) zu. Im Jahresvergleich ergab sich ein Anstieg um 2,0% (Prognose 2,0%) nach zuvor 2,3%. Es war das kleinste Plus seit Juli 2021. Die Kernrate der Verbraucherpreise legte per Mai im Monatsvergleich um 0,5% (Prognose 0,5%, Vormonat 0,9%) zu. Im Jahresvergleich stellte sich der Anstieg auf 3,5% (Prognose 3,5%, Vormonat 3,9%). Es war die geringste Zunahme seit Oktober 2021.

Kommentar: Die Möglichkeit einer Zinssenkung der Bank of England auf der heutigen Sitzung nimmt vor dem Hintergrund der Preisentwicklung zu. Der positive Realzins ist mit 3,25% (Leitzins 5,25% abzüglich 2% Verbraucherpreisanstieg) prohibitiv hoch. In den USA (circa 2%) und der Eurozone (1,75%) oszilliert der real positive Zins auf deutlich niedrigeren Niveaus. Beide Niveaus sind bereits als restriktiv zu klassifizieren.

Die Erzeugerpreise (Input) waren per Mai im Monatsvergleich unverändert (Prognose -0,3%, Vormonat 0,8%). Im Jahresvergleich kam es zu einem Rückgang um 0,1% (Prognose -0,3%) nach zuvor -1,4%.

USA: Refinanzierungen schieben Hypothekenmarktindex an NAHB schwach

Der MBA-Hypothekenmarktindex stellte sich in der Berichtswoche per 14. Juni 2024 auf 210,4 Zähler nach zuvor 208,5 Punkten. Der Anstieg von 180 Punkten auf das aktuelle Niveau in den letzten zwei Wochen korreliert maßgeblich mit Refinanzierungen (höchster Indexwert seit September 2022) dank des niedrigeren Kapitalmarktzinses, nicht mit Neufinanzierungen (weiter schwaches Niveau). Der NAHB Housing Market Index sank unerwartet per Berichtsmonat Juni von zuvor 45 auf 43 Punkte (Prognose 45) und markierte den tiefsten Indexstand seit Dezember 2023.

China: Ruhe an der Zinsfront

Die "Loan Prime Rate" für einjährige Kredite (3,45%) und die "Loan Prime Rate" für fünfjährige Ausleihungen (3,95%) bleiben unverändert.

Russland: Erzeugerpreise weiter sehr hoch

Die Erzeugerpreise verzeichneten per Mai im Monatsvergleich einen Anstieg im 1,6% nach zuvor 1,8%. Im Jahresvergleich kam es zu einem Plus in Höhe von 16,2% nach zuvor 18,4%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.