Märkte: Keine klare Linie Deutschland: Einkaufsmanagerindices unerwartet schwächer/Preise für Wohnimmobilien fallen im 1. Quartal um 5,7% Philadelphia Fed: US-Arbeitsmarktdaten deutlich zu hoch ausgewiesen

24.06.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0693 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0672 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 159,65. In der Folge notiert EUR-JPY bei 170,72. EUR-CHF oszilliert bei 0,9551.

Der EUR eröffnet gegenüber dem USD bei 1,0693 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0672 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 159,65. In der Folge notiert EUR-JPY bei 170,72. EUR-CHF oszilliert bei 0,9551.Märkte: keine klare Linie

An den Finanzmärkten sind derzeit keine klaren Linien erkennbar. Die Märkte suchen nach Orientierung.

Geopolitisch nehmen die Belastungen zu. Der Ukraine-Konflikt weitet sich latent aus. Gleiches gilt für den Gaza-Konflikt. In der jüngeren Vergangenheit haben die Finanzmärkte den Modus der Eskalation weitgehend ignoriert. Ob das so bleibt, ist offen.

Dem Besuch unseres Wirtschaftsministers Habeck in China war kein Erfolg beschieden. Europa fährt im Fahrwasser der nicht WTO-konformen US-Sanktionspolitik. Die Friktionen zwischen dem Westen und China bauen sich latent weiter auf. Da China mit circa 20% Anteil an der Weltwirtschaft (Basis Kaufkraftparität) das wirtschaftliche Schwergewicht unserer Welt ist, nehmen die Belastungen für die Weltökonomie durch Sanktionspolitiken zu.

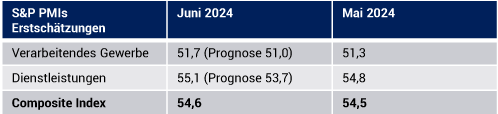

Das Datenpotpourri fiel für Europa und Japan ernüchternd aus. Die Einkaufsmanagerindices sanken laut Erstschätzung unerwartet (siehe unten). Ganz anders in den USA, dort ergab sich sowohl für das Verarbeitende Gewerbe als auch den Dienstleistungssektor eine positive Entwicklung. Der Index für die Gesamtwirtschaft erreichte mit 54,6 Punkten den höchsten Indexstand seit April 2022. Im heutigen Kommentar widmen wir uns US-Arbeitsmarktdaten, die offensichtlich deutlich zu hoch ausgewiesen wurden (siehe unten).

Europäische Aktienmärkte verloren an Boden. Der DAX sank um 0,50%, der EuroStoxx 50 um 0,69%. In den USA konnte der Dow Jones 0,06% zulegen, dagegen fielen der S&P 500 um 0,13% und der US Tech 100 um 0,25%. In Fernost ergibt sich Stand 07:13 Uhr folgendes Bild. Der Nikkei (Japan) legt um 0,78% zu. Der CSI 300 (China) stiegt um 0,24%. Dagegen sanken der Hangseng (Hongkong) um 0,75%, der Kospi (Südkorea) um 0,87% und der Sensex (Indien) um 0,13%. An den Rentenmärkten ergab sich wenig Bewegung. 10-jährige Bundesanleihen rentieren mit 2,40% und 10-jährige US-Staatsanleihen mit 4,25%.

Der EUR steht gegenüber dem USD unter Druck. Gold und Silber konnten sich leicht befestigen.

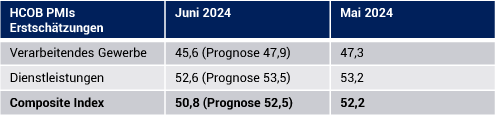

Deutschland: Einkaufsmanagerindices unerwartet schwächer

Die von der HCOB ermittelten Einkaufsmanagerindices verfehlten laut Erstschätzung per Juni die Prognosen. Indexwerte unterhalb von 50 Punkten signalisieren Kontraktion, Werte über 50 Expansion.

Der Index für das Verarbeitende Gewerbe sank von 45,4 auf 43,4 Punkte (Prognose 46,4), der Dienstleistungsindex gab von 54,2 auf 53,5 Punkte nach (Prognose 54,4). In der Folge stellte sich der Composite Index (Gesamtwirtschaft) auf 50,6 (Prognose 52,7) nach zuvor 52,2 Punkte.

Kommentar: Das Kernproblem der deutschen Wirtschaft liegt im Verarbeitenden Gewerbe wegen fehlender Konkurrenzfähigkeit mangels erforderlicher Rahmendaten (Politversagen).

Dort bestätigt der Indexstand von 43,4 Punkten die Krise des Kerns des deutschen Geschäftsmodells. Die Widerstandskraft des Dienstleistungssektors ist aktuell der Stabilisator der Gesamtkonjunkturlage. Teile dieses Sektors sind mit dem Verarbeitenden Gewerbe korreliert. Das Risiko von zukünftigen Rückschlägen im Dienstleistungssektors ist diesbezüglich gegeben. Ohne eine Belebung des Verarbeitenden Gewerbes wird eine nachhaltige Erholung der Ökonomie nicht möglich sein.

Deutschland: Preise für Wohnimmobilien fallen im 1. Quartal um 5,7%

Der Preisverfall bei Wohnimmobilien setzt sich laut Statistischem Bundesamt nach dem Rekordminus per 2023 (-8,4%, höchster Rückgang, Historie seit 2000) in diesem Jahr fort. Die Preise gaben von Januar bis März um 5,7% im Vergleich zum Vorjahreszeitraum nach. In den vorangegangenen vier Quartalen lag das Minus zwischen 6,6% und 10,2%. Vom Schlussquartal 2023 auf das erste Vierteljahr 2024 sanken die Immobilienpreise um 1,1%. Experten zufolge werden die Preise für Wohnimmobilien im Gesamtjahr 2024 um 2% laut vierteljährlicher Umfrage der Nachrichtenagentur Reuters unter 13 Immobilienanalysten sinken.

Kommentar: Der mit den fallenden Immobilienpreisen einhergehende Wohlstandsverlust ist massiv. Der Blick auf die Immobilienmärkte in den USA (Preise laut Case/Shiller +6,9% Jahresvergleich) und dem UK (Preise laut Halifax +1,48% im Jahresvergleich) offenbart, dass Deutschlands Immobilienmarkt sich trotz erheblichen Wohnraummangels markant negativ abhebt. Der Hintergrund liegt in der Politik. Der "Habeck-Test" mit dem Heizungsgesetz spielt für diese Divergenz zwischen einerseits USA/UK und andererseits Deutschland eine erhebliche Rolle. Die Überbürokratisierung belastet darüber hinaus.

Philadelphia Fed: US-Arbeitsmarktdaten deutlich zu hoch ausgewiesen

US-Arbeitsmarktdaten werden nicht so erhoben wie in Deutschland. Sie basieren auf Umfragen, die anhand von Erfahrungswerten extrapoliert werden. Darüber hinaus fließt eine Annahme über neugegründete und eingestellte Unternehmen im Rahmen des "CES Net Birth/Death Model" in die Berechnung ein. Die Daten werden dann einmal im Jahr seitens des BLS (Bureau of Labor Statistics) revidiert. Die Federal Reserve Philadelphia bietet seit 2021 aufQuartalsbasis Revisionen der US-Arbeitsmarktdaten. Dort kam man zu dem Ergebnis, dass die Zahl der Jobs um mindestens 0,8 - 1,1 Millionen zu hoch ausgewiesen wurden (Link).

Es ist aber nicht nur die Fed in Philadelphia, die die Qualität der US-Arbeitsmarktdaten hinterfragt, sondern jetzt auch "The California Legislatures Nonpartisan Fiscal and Policy Advisor". Dort fand man heraus, dass laut jüngster Revision 2023 netto keine Jobs in Kalifornien geschaffen wurden (Link)

Kommentar: Bezüglich des Fokus der Finanzmärkte auf US-Arbeitsmarktdaten ist das Risiko erheblich, dass die von den Märkten diskontierte Realität nicht kompatibel mit der realen Lageist. Hinsichtlich der vor uns liegenden US-Wahlen ergibt sich "Munition" für Trumps Lager.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: PMI-Erstschätzungen enttäuschen

UK: PMI-Erstschätzungen enttäuschen

Japan: PMI-Erstschätzungen enttäuschen Inflation höher

Die Verbraucherpreise nahmen per Mai im Jahresvergleich um 2,8% nach zuvor 2,5% zu. Die Kernrate verzeichnete im Jahresvergleich eine Zunahme um 2,5% nach zuvor 2,2%.

USA: PMIs hui Frühindikatoren pfui!

Der Absatz zuvor genutzter Wohnimmobilien stellte sich in der annualisierten Darstellung auf 4,11 Mio. (Prognose 4,10 Mio.) nach zuvor 4,14 Millionen. Der Index der Frühindikatoren nach Lesart des Conference Board fiel per Berichtsmonat Mai im Monatsvergleich um 0,5% (Prognose -0,3%) nach zuvor -0,6%. Seit April 2022 kommt es bei einer Ausnahme (Februar 2024 +0,1%) dauerhaft zu Rückgängen im Monatsvergleich.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.