Märkte: Keine Risikofreude Deutschland: Unternehmen wollen wegen Auftragsflaute weniger einstellen Japan: USA "erlauben" Japan bis Juni 2025 Ölimporte aus Sachalin (Russland)

27.06.2024 | Folker Hellmeyer

") Der EUR eröffnet gegenüber dem USD bei 1,0691 (05:34 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0667 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 160,42. In der Folge notiert EUR-JPY bei 171,51. EUR-CHF oszilliert bei 0,9589.

Der EUR eröffnet gegenüber dem USD bei 1,0691 (05:34 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0667 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 160,42. In der Folge notiert EUR-JPY bei 171,51. EUR-CHF oszilliert bei 0,9589.Märkte: Keine Risikofreude

An den Finanzmärkten kommt keine Risikofreude auf. Der Chef der Notenbank Italiens Panetta (weitere Normalisierung des geldpolitischen Kurses der EZB) mag sich von fundierten Fakten begleitet bemühen, Zuversicht zu schüren. Sie verfängt nicht an Finanzmärkten. Gleiches gilt fürdie Regierungserklärung unseres Kanzlers Scholz gestern in Berlin. Für ihn gilt, Zuversicht ohne eine entsprechende Fakten- und Datenbasis zu schüren, ist Narrativpflege bar jeder Grundlage.Der Blick unserer Regierung darf in den letzten 24 Stunden auf das IFO-Arbeitsmarktbarometer und den GfK-Konsumklimaindex fallen. Beide Veröffentlichungen lieferten prekäre Werte.

Berlin sollte sich ein Beispiel an Japan nehmen. Tokio verschafft sich mit direkten Öl- und LNG-Importen aus Russland unter Zustimmung der USA latent Standortvorteile gegenüber Europa (siehe unten). Fakt ist, die USA und Japan haben Versorgungssicherheit und günstige Preise! Wer ist der Verlierer der US-Politik? Diese Frage geht auch an die Opposition, Herr Merz (Freunde?)!

Das Datenpotpourri lieferte neben den maladen deutschen Daten auch noch enttäuschende Daten des britischen Einzelhandels und ein schwächeres Verbrauchervertrauen in Frankreich. In den USA kam es zu einem Einbruch bei dem Absatz neuer Wohnimmobilien. Dagegen lief derEinzelhandel in Japan gut und besser als erwartet (auch korreliert mit billiger Energie). In Russland setzte die Industrieproduktion mit einem nicht erwarteten Anstieg in luftiger Höhe positive Akzente. In China verliert die zuletzt positive Entwicklung der Gewinne der Industrieunternehmen an Dynamik.

Der Late DAX sank um 0,15% und der EuroStoxx um 0,54%. US-Märkte legten geringfügig zu. Der S&P 500 stieg um 0,09% und der US Tech 100 um 0,19%. In Fernost ergibt sich Stand 07:20 Uhr folgendes Bild: Nikkei (Japan) -0,92%, CSI 300 (China) -0,61%, Hangseng (Hongkong) -2,23%, Sensex (Indien) +0,07% und der Kospi (Südkorea) -0,35%.

An den Rentenmärkten ergab sich eine Zinsversteifung. 10-jährige Bundesanleihen rentieren mit 2,46% (Vortag 2,41%) und 10-jährige US-Staatsanleihen mit 4,34% (Vortag 4,25%).

Der USD legte leicht gegenüber dem USD und stärker gegenüber Gold und Silber zu.

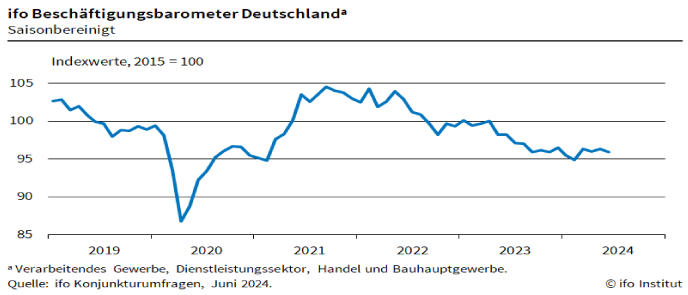

Deutschland: Unternehmen wollen wegen Auftragsflaute weniger einstellen

Wegen des Auftragsmangels wollen Unternehmen laut Umfrage des IFO-Instituts weniger Personal einstellen. Das Beschäftigungsbarometer sank im Juni von zuvor 96,3 auf 95,9 Punkte.

Laut Einlassungen des IFO-Instituts hält der Auftragsmangel viele Unternehmen davon ab, Personal aufzubauen. In der Industrie sei das Barometer gesunken: Hier griffe das Thema Arbeitsplatzabbau Raum. Offene Stellen würden nicht nachbesetzt. Im Handel und im Bau deutete die aktuelle Stimmungslage den Angaben zufolge auf einen Rückgang der Beschäftigtenzahl hin. Nur bei den Dienstleistern seien Neueinstellungen geplant, wenn auch etwas weniger als zuvor.

Kommentar: Seit Mitte 2021 kommt es in der Grundtendenz unter Schwankungen zu Rückgängen des Index von rund 105 auf jetzt knapp 96 Punkte. Seit Mai 2022 stieg die Arbeitslosenrate Deutschlands im Gegensatz zu der Quote der Eurozone (6,4% Allzeittief) von 5,0% auf 5,9%. Im Hinblick auf die verfügbaren Frühindikatoren und der Tatsache, dass Arbeitsmarktdaten nachlaufende Indikatoren sind, steht mehr Ungemach am Arbeitsmarkt ins Haus.

Nahezu alle verfügbaren Wirtschaftsdaten stellen einen Appell an die Bundesregierung dar, stehenden Fußes eine massive Neuausrichtung in der Politik in den Feldern Bürokratieabbau, Infrastruktur, Bildungs-, Wirtschafts- Finanz-, Energie,- und Außenpolitik zu forcieren, die dieRahmendaten des Standorts so verändert, dass internationale Konkurrenzfähigkeit wieder hergestellt wird.

Ohne diese Neuausrichtung nutzen auch hehre Worte des Kanzlers nicht, die Zuversicht bar Grundlagen forcieren sollen (gestern Regierungserklärung). Diese Lage ist durch diskretionäre Politik unserer Regierungen seit rund 15 Jahren verursacht worden.

Fazit: Wer nichts oder zu wenig unternimmt und wer zu spät kommt, den bestraft das Leben!

Japan: USA "erlauben" Japan bis Juni 2025 Ölimporte aus Sachalin (Russland)

Gemäß einer aktualisierten Lizenz der US-Treasury darf Japan bis zum 28. Juni 2025 Öl aus dem Projekt Sachalin 2 aus Russland beziehen, sofern die Importe nur für die Nutzung in Japan vorgesehen sind. Japan bezieht zudem 9% seiner LNG-Importe aus Russland.

Kommentar: Wo leben wir? Die USA bestimmen faktisch, wer was darf (totalitär)? Passt das zu Völkerrecht und Souveränität und der gesetzesbasierten internationalen Ordnung? Wer greift die Ordnung an? Japan darf sein Geschäftsmodell mit russischen Energiemolekülen stärken, was darf Deutschland? Auf Nord Stream Pipelines durch Terror, der bisher ungeahndet ist, verzichten? Ich räsoniere über den Begriff Willkür. Passt der zu westlichen Werten? (Link)

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Verbraucherstimmung in Deutschland und Frankreich niedriger

Deutschland: Der GfK Konsumklimaindex sank per Berichtsmonat Juli von zuvor -21,0 (revidiert von -20,9) auf -21,8 Punkte (Prognose -18,9).

Frankreich: Der Index des Verbrauchervertrauens fiel per Juni von zuvor 90 erwartungsgemäß auf 89 Zähler.

Frankreich: Die Zahl der Arbeitslosen (Class A) stellte sich per Berichtsmonat Mai auf 2,816 Millionen nach zuvor 2,775 Millionen.

UK: Einzelhandelsindex mit Einbruch

Der vom CBI ermittelte Index des Einzelhandels (Distributive Trades) stellte sich per Berichtsmonat Juni auf -24 nach zuvor +8 Punkten.

USA: Absatz neuer Wohnimmobilien im Mai schwach

Der Absatz neuer Wohnimmobilien (annualisierte Darstellung) nahm per Mai um 11,3% von zuvor 698.000 (revidiert von 634.000) auf 619.000 Objekte ab (Prognose 640.000). Der MBA-Hypothekenmarktindex verzeichnete in der Berichtswoche per 21. Juni einen Anstieg von zuvor 210,4 auf 212,0 Punkte.

Japan: Starke Einzelhandelsumsätze

Die Einzelhandelsumsätze legten per Mai im Jahresverglich um 3,0% (Prognose 2,0%) nach zuvor 2,0% (revidiert von 2,4%) zu.

China: Dynamik der Gewinne der Industrie rückläufig

Die Gewinne der Industrieunternehmen stiegen in der Phase Januar bis Mai 2024 im Jahresvergleich um 3,4% nach 4,3% in dem Zeitraum Januar bis April 2024.

Russland: Unerwartet starke Industrieproduktion

Die Industrieproduktion stieg per Berichtsmonat Mai im Jahresvergleich um 5,3% (Prognose 2,5%) nach zuvor 3,9%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.