Entspannungssignale von der Inflationsfront RN bei erster Runde der Frankreich-Wahl vorn EUR: Inflationserwartungen so niedrig wie im September 2021 Japan: Massive BIP-Revision

01.07.2024 | Folker Hellmeyer

- Seite 2 -

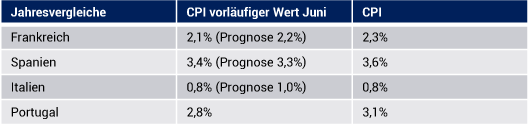

Datenpotpourri der letzten 24 Handelsstunden Teil 1Eurozone: Verbraucherpreise per Juni entspannt

Deutschland: Die Importpreise waren per Mai im Monatsvergleich unverändert (Prognose 0,2%, Vormonat 0,7%). Im Jahresvergleich kam es zu einem Rückgang um 0,4% (Prognose -0,3%, Vormonat -1,7%). Hintergrund der abnehmenden Rückgänge sind auslaufende Basiseffekte.

Deutschland: Die Zahl der Arbeitslosen stieg in der saisonal bereinigten Fassung um 19.000 (Prognose 15.000). Die Arbeitslosenquote legte von 5,9% auf 6,0% zu. Es ist die höchste Quote seit Mai 2021. Seit dem Monat Mai 2022 legte die Arbeitslosenquote mittlerweile von 5,0% auf 6,0% zu, während die Quote der Eurozone am Allzeittief oszilliert. Auch hier zeigt sich der Abstieg Deutschlands innerhalb Europas.

UK: BIP per 1. Quartal stärker als erwartet

Das BIP legte im 1. Quartal 2024 gemäß finaler Berechnung um 0,7% (Prognose und vorläufiger Wert 0,6%) zu. Im Jahresvergleich ergab sich ein Anstieg um 0,3% (Prognose und vorläufiger Wert 0,2%).

USA: Entspannende Signale von der Inflationsfront

Der PCE Preisindex (Personal Consumption Expenditure) war per Mai im Monatsvergleich unverändert (Prognose 0,0%, Vormonat 0,3%). Im Jahresvergleich kam es zu einem Anstieg um 2,6% (Prognose 2,6%) nach zuvor 2,7% (Kernrate 2,6% nach 2,8%).

Der Index des Verbrauchervertrauens nach Lesart der Universität Michigan legte laut finaler Berechnung von vorläufig 65,6 auf 68,2 Punkte zu (Prognose 65,8). Die in diesem Index abgefragten Inflationserwartungen sanken auf Sicht eines Jahres von 3,3% auf 3,0% und in der 5-Jahressicht von 3,1% auf 3,0% Die persönlichen Einkommen nahmen per Mai im Monatsvergleich um 0,5% (Prognose 0,4%) nach zuvor 0,3% zu. Die persönlichen Ausgaben stiegen per Mai im Monatsvergleich um 0,2% (Prognose 0,3%) nach zuvor 0,1% (revidiert von 0,2%).

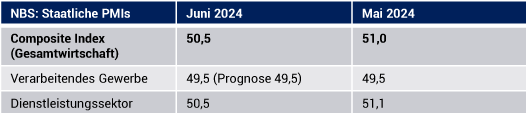

Der Einkaufsmanagerindex aus Chicago schoss per Juni nach dem Einbruch im Vormonat von 41,4 auf 35,4 Punkte auf 47,4 Zähler in die Höhe (Prognose 40,0). China: Composite Index (Gesamtwirtschaft) schwächer

Datenpotpourri der letzten 24 Handelsstunden Teil 2

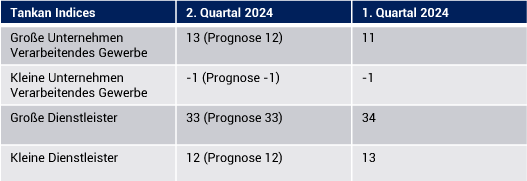

Japan: Tankan-Indices zumeist wie erwartet und ohne Überraschungen

Die Veränderungen gegenüber dem Vorquartal sind überschaubar. Der Dienstleistungssektor bleibt der Wachstumstreiber. Das Verarbeitende Gewerbe gewinnt zart an positiver Dynamik.

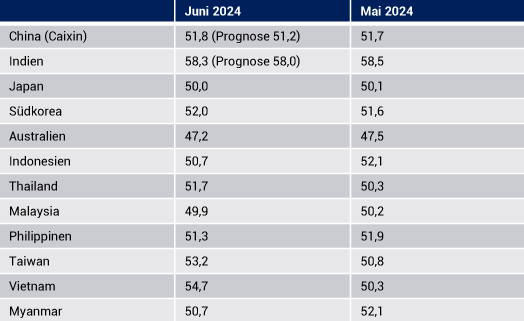

PMIs des Verarbeitenden Gewerbes diverser Länder per Juni

Interessant ist die Divergenz des vom staatlichen NBS ermittelten PMI Chinas bei aktuell 49,5 und dem Pendant von Caixin (privater Anbieter) bei 51,8 Punkten. Bei einem Wachstum der Industrieproduktion in Höhe von 5,6% im Jahresvergleich erscheint der PMI von Caixin realistischer.

Australien, Malaysia und Japan weisen relative Schwäche aus. Indien bleibt das Paradepferd, Vietnam setzt neben Taiwan positive Ausrufungszeichen.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.