Märkte: Erholung vor US-Feiertag - Berlin bewegt sich etwas!

04.07.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0786 (06:05 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0737 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 161,51. In der Folge notiert EUR-JPY bei 174,20. EUR-CHF oszilliert bei 0,9718.

Der EUR eröffnet gegenüber dem USD bei 1,0786 (06:05 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0737 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 161,51. In der Folge notiert EUR-JPY bei 174,20. EUR-CHF oszilliert bei 0,9718.Märkte: Erholung vor US-Feiertag

An den Finanzmärkten ergab sich in den letzten 24 Handelsstunden eine erhöhte Risikofreude, die zu Erholungen sowohl an den Aktien- als auch an den Rentenmärkten führte. Der Katalysator dafür war bemerkenswert. Es waren schwache Konjunkturdaten, allen voran in den USA, die Zinsängste nahmen und darüber diese Bewegungen forcierten. Auch das Protokoll der Federal Reserve lieferte tendenziell Zuversicht hinsichtlich einer sich zeitlich nähernden Zinsentspannung.

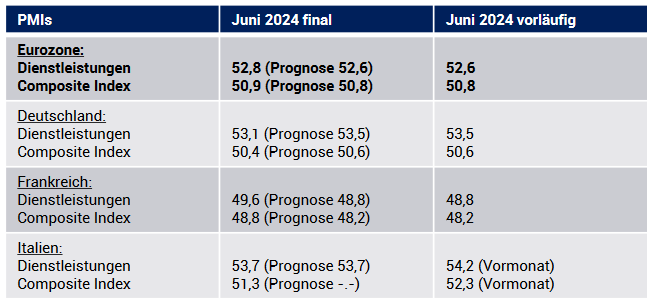

Gestern war der Tag der Veröffentlichungen der finalen Einkaufsmanagerindices des Dienstleistungssektors als auch partiell der Indices für die Gesamtwirtschaft (Composite Index). In der Eurozone war sowohl der Index des Dienstleistungssektors als auch der Gesamtwirtschaft höher als in den vorläufigen Daten ausgewiesen. Das erfreut. Das galt aber nicht für Deutschland. Hier lagen die finalen Fassungen unter den vorläufigen Werten. Das verdeutlicht einmal mehr die malade Verfassung Deutschlands. Wir belasten innerhalb der Eurozone:

In den USA zeigen sich die Arbeitsmarktdaten (siehe Datenpotpourri) durch rückläufiges Momentum aus. Arbeitsmarktdaten sind nachlaufende Indikatoren. Sie reagieren zuletzt auf Lastwechsel in der Konjunkturlage. Die US-Handelsbilanz reüssierte mit dem höchsten Defizit seit Oktober 2022.

Aktienmärkte gewannen zumeist an Boden. Der Late DAX stieg 1,16% der EuroStoxx 50 um 1,14%. In den USA legte der S&P 500 um 0,42% zu, dagegen verlor der Dow Jones 0,12%. Der Tech Sektor reüssierte mit einem Plus in Höhe von 0,79%. In Fernost ergibt sich Stand 08:18 Uhr folgendes Bild: Nikkei (Japan) +0,96%, CSI 300 (China) 0,26%, Hangseng (Hongkong) +0,19%, Sensex (Indien) +0,22% und der Kospi (Südkorea) +0,87%.

An den Rentenmärkten kam es zu einer leichten Entspannung. 10-jährige Bundesanleihen rentieren aktuell mit 2,56% (Vortag 2,59%), während 10-jährige US-Staatsanleihen eine Rendite in Höhe von 4,37% (Vortag 4,44%) abwerfen.

Der EUR konnte leicht gegenüber dem USD zulegen. Gold und Silber stiegen deutlich.

Berlin bewegt sich etwas!

Bundeswirtschaftsminister Habeck erwartet zeitnah eine Einigung der Regierung auf das Dynamisierungspaket zur Stärkung des Standorts. Parallel zu den Eckpunkten für den Haushaltsentwurf 2025 soll das Standortstärkungspaket vorgestellt werden.

Kommentar: Lange sahen die deutschen Regierungen dem Verfall der deutsche Position bei der internationalen Konkurrenzfähigkeit (seit 2014 von Platz 6 auf Platz 24!) zu und bemühten Narrative ohne Substanz, um die Erosion der deutschen Konkurrenzfähigkeit zu kaschieren. Seit Monaten schreiben wir hier an dieser Stelle, dass jeder Tag, der ohne Kehrtwende vergeht, diesen Standort weiter schleift und Zukunftsfähigkeit nimmt.

Es sei laut Habeck durch das Paket schon ab 2025 mit deutlichen Impulsen für das Wirtschaftswachstum zu rechnen. Laut Angaben aus der Regierung soll es unter anderem eine stärkere steuerliche Förderung von Forschungsausgaben geben sowie finanzielle Anreize für ältere Menschen, freiwillig länger zu arbeiten (Mission Money, Vorndran, Hellmeyer 11/2023).

Kommentar: Gut ist, dass die Regierung sich bewegt. Die Richtung stimmt. Aber wird das Programm reichen? Halbherzigkeit an dieser Stelle ist nicht angebracht. Das Volumen der Maßnahmen, das erforderlich ist, ist massiv, massiver als vor der Agenda 2010 von Gerhard Schröder. Seinerzeit war das die größte Reform seit Gründung der Bundesrepublik Deutschland im Jahr 1949.

Zur Verdeutlichung der prekären Problemlagen offeriere ich Ihnen heute Teile aus meiner aktuellen Präsentation bezüglich der Defizite des Standorts Deutschlands.

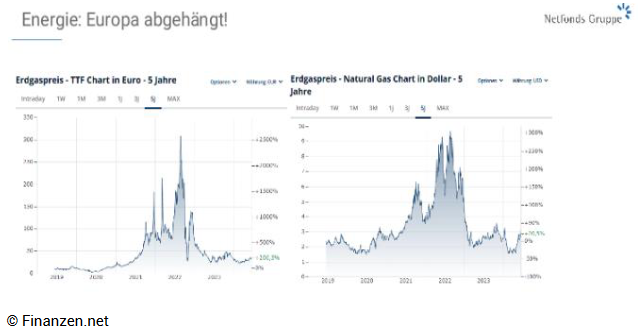

Erstens: Wir leben seit circa 300 Jahren in einem energetischen Zeitalter. Jede Form der Wohlstandsmehrung, des Wachstums und der Stabilität ist korreliert mit effizienterer und optimierter Nutzung der Energie. Das gilt auch jetzt wieder für das Thema KI, das extrem energieintensiv ist. Ein Themenbereich, der über die weitere Entwicklung der Wirtschaftsräume von elementarer Bedeutung ist (Aspekt, wo es angesiedelt wird).

Die nachfolgenden Grafiken zeigen die Gaspreisentwicklung zwischen Europa und USA im Fünfjahresvergleich: Europa +206,3% versus USA +20,5%! Das ist grotesk und prekär!

Damit nicht genug: Werfen wir einen Blick auf das nachfolgende Tableau, das eine Auswahl der Defizitfelder Deutschlands darstellt:

Mein Appell an Berlin: Es gibt viel zu tun, packen wir es an!

Unsere zukünftigen, aber auch die aktuellen Generationen dürfen von unseren politischen Eliten Demut vor dem Begriff der Verantwortung und des Eides verlangen!

Fed-Protokoll: Währungshüter sehen nachlassenden Preisauftrieb

Die Fed hält ihre straffe Linie trotz Fortschritten bei der Bekämpfung der Inflation für noch gerechtfertigt. Demnach konstatierten die Währungshüter, dass der Preisdruck nachlasse und sich die Wirtschaft offenbar abkühle. Dennoch sahen sie den Zeitpunkt für eine Zinssenkung noch nicht gekommen. Dafür wollen sie noch mehr Daten sichten, die ihnen mehr Zuversicht geben sollen, dass sich die Inflation nachhaltig auf das 2%-Ziel der Notenbank bewegt.

Kommentar: Ich nehme dieses Protokoll zur Kenntnis. Fakt ist, dass sich in der US-Wirtschaft immer stärker Erosion breit macht (u.a. Krise im Immobiliensektor) und verweise auf die aktuellen Daten im heutigen Datenpotpourri. Der US-Arbeitsmarkt hat mehr Fissuren, als es die Fed in diesem Format zugibt. Die regionale Fed Philadelphia hat festgestellt, dass die Zahl der neuen Jobs um 800.000 1.000.000 in den letzten 12 Monaten zu hoch ausgewiesen wurde. Der positive Realzins (Zins abzüglich Preisinflation, ergo 5,375% - 3,3% = 2,075%) von rund 2% ist extrem restriktiv. Der Eindruck entsteht, dass der Beginn der Zinssenkungspolitik mit dem heißen Wahlkampf im September zusammenfallen wird, was ein Zufall

USA: PMIs weisen in unterschiedliche Richtungen

Die gestern veröffentlichten Einkaufsmanagerindices des US-Dienstleistungssektors lieferten weniger Erkenntnisse, sondern warfen Fragen auf. Der von Standard & Poors ermittelte PMI stellte sich auf 55,3 Punkte und implizierte damit nachhaltiges Wachstum in diesem Segment der US-Wirtschaft, obwohl in der Gesamtwirtschaft ein Verfall des Momentums an harten Daten erkennbar ist. Dagegen sank der von dem Institute of Supply Managament (ISM, lange Historie) erfasste PMI des Dienstleistungssektors einen Einbruch auf 48,8 Zähler. Dieser Indexstand impliziert eine Kontraktion im Dienstleistungssektor.

Kommentar: Datenqualität ist die Grundlage für Vertrauen mehr gibt es nicht zu sagen!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Finale PMIs: Deutschland schwächer Eurozone etwas besser

Die Erzeugerpreise der Eurozone sanken per Berichtsmonat Mai im Monatsvergleich um 0,2% (Prognose -0,1%) und im Jahresvergleich um 4,2% (Prognose -4,1%, Vormonat -5,7%).

UK: Finale PMIs deutlich besser als erwartet!

USA: Eklatante Divergenz zwischen S&P und ISM PMIs (Dienstleistungen)

Der ADP-Beschäftigungsreport wies per Juni 150.000 neue Jobs in der Privatwirtschaft aus (Prognose 160.000). Der Vormonatswert wurde von 152.000 auf 157.000 revidiert.

Der Auftragseingang der Industrie verzeichnete per Mai im Monatsvergleich einen Rückgang um 0,5% (Prognose 0,2%) nach zuvor 0,4% (revidiert von 0,7%).

Die Handelsbilanz wies per Mai ein Defizit in Höhe von 75,1 Mrd. USD (Prognose -76,2 Mrd. USD) nach zuvor -74,5 Mrd. USD (revidiert von 74,6 Mrd. USD) aus.

Die Arbeitslosenerstanträge lagen per 29. Juni bei 238.000 (Prognose 235.000) nach zuvor 234.000 (revidiert von 233.000).

Russland: Daten auf hohen Niveaus zumeist etwas weicher

Die Einzelhandelsumsätze nahmen per Mai im Jahresvergleich um 7,5% nach zuvor 8,2% zu.

Die Reallöhne stiegen per April im Jahresvergleich um 8,5% nach zuvor 12,9%.

Die Arbeitslosenrate lag per Mai bei 2,6% (Allzeittief, Prognose 2,7%) nach zuvor 2,6%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.