Märkte: Gold gewinnt Deutschland: Stimmung bei Selbstständigen bleibt getrübt EU: Deutschland bleibt größter Nettozahler USA: Inflationserwartungen sinken

13.08.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0937 (05:27 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0916 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 147,35. In der Folge notiert EUR-JPY bei 161,15. EUR-CHF oszilliert bei 0,9468.

Der EUR eröffnet gegenüber dem USD bei 1,0937 (05:27 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0916 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 147,35. In der Folge notiert EUR-JPY bei 161,15. EUR-CHF oszilliert bei 0,9468.Märkte: Gold gewinnt

An den Finanzmärkten sucht man nach Richtung. Die Erholung nach dem Abverkauf Anfang letzter Woche stockte gestern. Gestern waren die Gewinner Gold und Silber, die Währungen ohne Fehl und Tadel.

Das geopolitische Bild bleibt ein latenter Risikofaktor für Real- als auch Finanzwirtschaft. In der Ukraine- als auch der Nahostkrise zeichnen sich weitere Eskalationen ab, die vom Markt noch nicht diskontiert werden.

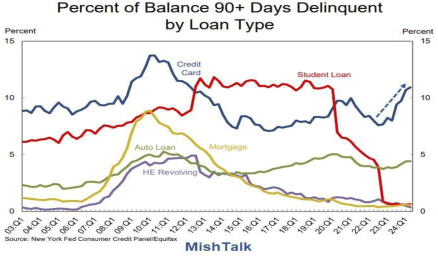

An der Datenfront (siehe Datenpotpourri) ergibt sich bezüglich der Inflation zumeist Entspannungspotential. Daten aus Indien und Dänemark waren diesbezüglich erfrischend. Alle anderen Preisdaten fielen im Rahmen der Erwartungen aus. Im Consumer Survey der NY-Fed sanken Inflationserwartungen auf den 3-Jahreshorizont (siehe unten) auf einen Tiefstwert seit 2013. Russlands Handelsbilanz bleibt solide "aktiv", während der US-Haushalt prekäre Daten offeriert. Ein weiterer Stressfaktor ergibt sich in den USA. Der Prozentsatz überfälliger Kreditkartenschulden (mehr als 90 Tage) überschritt die 10%-Marke und liegt auf den höchsten Niveaus seit 2012.

© Zerohedge/Mish

Goldman Sachs sprach davon, dass auf den ermäßigten Niveaus verstärkt Aktienrückkaufprogramme Raum greifen. Das mag als ein Erklärungsansatz für die Reaktion auf den Abverkauf dienen.

Aktienmärkte: Late Dax -0,34%, EuroStoxx 50 -0,38%, S&P 500 +0,10%, Dow Jones -0,32%, US Tech 100 +0,27%. In Fernost ergibt sich Stand 07:33 Uhr folgendes Bild: Nikkei (Japan) +2,82%, CSI 300 (China) -0,12%, Hangseng (Hongkong) +0,13%, Sensex (Indien) -0,18%, Kospi (Südkorea) -0,11%.

Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,23% (Vortag 2,22%), während die 10-jährige US-Staatsanleihe 3,92% abwirft (Vortag 3,94%). Der EUR hält weiter die Niveaus oberhalb der Marke von 1,09. Gold und Silber waren die Gewinner des Tages mit deutlichem Plus gegenüber dem USD.

Deutschland: Stimmung bei Selbstständigen bleibt getrübt

Die schlechte Stimmung unter den Selbstständigen hat sich laut IFO Geschäftsklimaindex zu Beginn der 2. Jahreshälfte wegen der anhaltenden Auftragsflaute kaum verbessert. Der Index legte von -14,0 auf -13,4 Punkte zu. Die Selbstständigen sind fortgesetzt unzufrieden mit ihrer aktuellen Lage. Ihre Erwartungen blieben nahezu unverändert von Pessimismus geprägt. Die fehlende Nachfrage belaste weiterhin. 44,4% waren im Juli nach zuvor 44,0% von Auftragsmangel betroffen.

Kommentar: Ein Trendwechsel ist nicht erkennbar, da die durch diskretionäre Politik unserer Regierungen verschlechterten Rahmendaten (Strukturen) nicht im erforderlichen Maße neu gestaltet werden. Das Wachstumschancengesetz ist ein halbherziger "Tropfen auf einen brennenden Stein" Das Vertrauen zwischen Wirtschaft und Politik ist zerrüttet wie nie zuvor. Das Vertrauen durch die Politik wieder herzustellen, bedarf umfangreichster Maßnahmen pro Wirtschaft. Es wird zusätzlich Zeit erfordern, dieses Vertrauen nachhaltig zu gestalten.

Ähnlich wie im vorangegangenen Quartal gibt circa jeder vierte Befragte wegen Personalmangel oder Lieferschwierigkeiten an, Waren oder Dienstleistungen nicht uneingeschränkt anbieten zu können.

Der Verband der Gründer und Selbstständigen Deutschland (VGSD) zeigt sich enttäuscht von der Politik. Keine der 49 Maßnahmen, die Mitte Juli unter dem Titel "Wachstumsinitiative" von der Regierung beschlossenen wurden, richtete sich speziell an Solo- und Kleinstunternehmen und damit an die Masse der Unternehmen Deutschlands, so der VGSD-Vorstand Lutz.

Kommentar: Der Vertreter des Verbands VGSD bringt es unmissverständlich auf den Punkt. Mehr gibt es nicht zu sagen. Jeder Tag, der ohne weitere positive Strukturanpassungen seitens der Politik vergeht, ist ein Tag, an dem der die deutsche Wirtschaft blutleerer wird.

EU: Deutschland bleibt größter Nettozahler

Laut einer Studie des IW Köln blieb Deutschland im Jahr 2023 mit 17,4 Mrd. EUR (Vorjahr 19,7 Mrd. EUR, Rückgang wegen schwäche der Ökonomie) der größte Nettozahler der EU gefolgt von Frankreich mit rund 9 Mrd. EUR (Polen größter Profiteur mit Zufluss von circa 8 Mrd. EUR).

Kommentar: Als (noch) größte Volkswirtschaft der EU, ist es nicht erstaunlich, dass Deutschland größter Nettozahler ist. Entscheidender ist die Betrachtung der pro Kopf-Belastung. Dort bewegt sich Deutschland im Mittelfeld.

So prekär die Wirtschaftssituation hier vor Ort ist, so gibt es eben auch einen Lichtblick. Die Nettozahlungen sanken von 25,57 Mrd. EUR per 2021 auf 19,7 Mrd. EUR im Jahr 2022 und auf 17,4 Mrd. EUR per 2023. Setzen wir den Niedergang der Wirtschaft fort, wird sich diese entlastende Tendenz fortsetzen (Vorsicht Sarkasmus).

USA: Inflationserwartungen sinken

Der gestern veröffentlichte New York Fed Consumer Survey lieferte an der Inflationsfront vor den in dieser Woche anstehenden Veröffentlichungen der US-Erzeuger- und Verbraucherpreise Entspannung.

Die Inflationserwartungen für den 1-Jahres- als auch 5-Jahreszeitraum waren unverändert bei 3,0% und 2,8%. Im 3-Jahreszeitraum kam es zu einem markanten Rückgang um 0,6% auf 2,3%. Dieser Wert ist der geringste Wert in der seit 2013 existenten Datenreihe.

Kommentar: Das passt in unser Bild. Wie schon vor Wochen hier thematisiert, werden die Zinssenkungen der US-Notenbank die Vorwahlperiode flankieren. Welchem Kandidaten das wohl nutzen soll? Fragen über Fragen ...

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Keine wesentlichen neuen Erkenntnisse

Deutschland: Die Großhandelspreise stiegen per Berichtsmonat Juli im Monatsvergleich um 0,3% (Vormonat -0,3%). Im Jahresvergleich kam es zu einem Rückgang um 0,1% nach -0,6% per Juni 2024.

Deutschland: Die Leistungsbilanz wies per Juni einen Überschuss in Höhe von 23,2 Mrd. EUR nach zuvor 18,4 Mrd. EUR aus.

Portugal: Die Verbraucherpreise verzeichneten per Juli final im Monatsvergleich einen Rückgang um 0,6%. Im Jahresvergleich stellte sich ein Anstieg um 2,5% ein. Beides entsprach den Prognosen.

Dänemark: Verbraucherpreise (J) bei 1,1%

Die Verbraucherpreise nahmen per Berichtsmonat Juli um 1,1% nach zuvor 1,8% per Juni zu.

Indien: Verbraucherpreise (J) mit geringstem Anstieg seit August 2019

Die Verbraucherpreise stiegen per Berichtsmonat Juli im Jahresvergleich um 3,54% (Prognose 3,65%) nach zuvor 5,08% an. Es war der geringste Anstieg seit August 2019 (3,21%). Die Industrieproduktion legte per Juni im Jahresvergleich um 5,2% nach zuvor 5,4% zu.

Russland: Handelsbilanz mit höher als erwartetem Aktivsaldo

Die Handelsbilanz wies per Berichtsmonat Juni einen Überschuss in Höhe von 11,48 Mrd. USD (Prognose 10,50 Mrd. USD) nach zuvor 12,16 Mrd. USD (revidiert von 12,61 Mrd. USD) aus.

USA: Zweithöchstes Haushaltsdefizit in der Historie per Juli (244 Mrd. USD)!

Das Defizit des Federal Budgets als wesentliche Größe des öffentlichen US-Haushalts stellte sich per Juli auf 244,0 Mrd. USD (Prognose 242,0 Mrd. USD, Vormonat -66,0 Mrd. USD, Vorjahr -221 Mrd. USD). Damit wurde das zweithöchste Defizit in der Historie der Juliwerte markiert.

Japan: Erzeugerpreise (J) erwartungsgemäß bei 3%

Die Erzeugerpreise nahmen per Juli im Monatsvergleich um 0,3% und im Jahresvergleich um 3,0% (Vormonat 2,9%) zu. Beides entsprach den Prognosen.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1.0600 30 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.