Uran + Kernkraft "Vorboten einer gewaltigen Wende"!

06.01.2025 | Uli Pfauntsch

Das Jahr 2024 glich im Uransektor einer wilden Achterbahnfahrt. Im Januar und Mai notierten die Uranwerte auf Rekordhoch, ehe im August und September infolge nachgebender Spotpreise eine heftige Korrektur einsetzte. Von Spätsommer bis Herbst führten die bullischen Nachrichten der Tech-Giganten Microsoft, Google, Amazon, Oracle und Nvidia, den gewaltigen Strombedarf mittels Kernkraft zu decken, zu einer enormen Stimmungsaufhellung im Uransektor.

Das Jahr 2024 glich im Uransektor einer wilden Achterbahnfahrt. Im Januar und Mai notierten die Uranwerte auf Rekordhoch, ehe im August und September infolge nachgebender Spotpreise eine heftige Korrektur einsetzte. Von Spätsommer bis Herbst führten die bullischen Nachrichten der Tech-Giganten Microsoft, Google, Amazon, Oracle und Nvidia, den gewaltigen Strombedarf mittels Kernkraft zu decken, zu einer enormen Stimmungsaufhellung im Uransektor. Als dann noch der Kreml bekanntgab, Kernbrennstofflieferungen in die USA mit sofortiger Wirkung zu stoppen, gab es berechtigte Hoffnung auf einen raschen Anstieg der Uran-Spotpreise. Doch das Gegenteil war der Fall die globale Kernbrennstoff-Lieferkette wurde unterbrochen und es kam zu einem Engpass in der westlichen Uran-Umwandlung und -Anreicherung. Entgegen aller Erwartungen fielen die Uran-Spotpreise unter dem niedrigsten Q4-Volumen seit mindestens 5 Jahren auf zuletzt 75 Dollar der niedrigste Stand seit 13 Monaten. Nun glauben viele Anleger, dass das Angebot höher sein muss als die Nachfrage wie sonst könnte es zu sinkenden Preisen kommen. Wir haben die ominöse Preisbildung am Spotmarkt bereits intensiv behandelt.

Fakt ist, dass die langfristigen Vertragspreise über das Jahr um +22% auf ein 16-Jahreshoch angestiegen sind ein klarer Beweis, dass die Nachfrage höher ist als das Angebot. Vorab: Der weitere Verlauf dieser Analyse führt uns dazu, weshalb das Uranangebot nicht ausreichen wird und das wahrscheinliche Szenario ein Gerangel von Regierungen, Tech-Giganten und Versorgern um das verbleibende Angebot sein wird, das die Preise in unerwartete Höhen treiben wird.

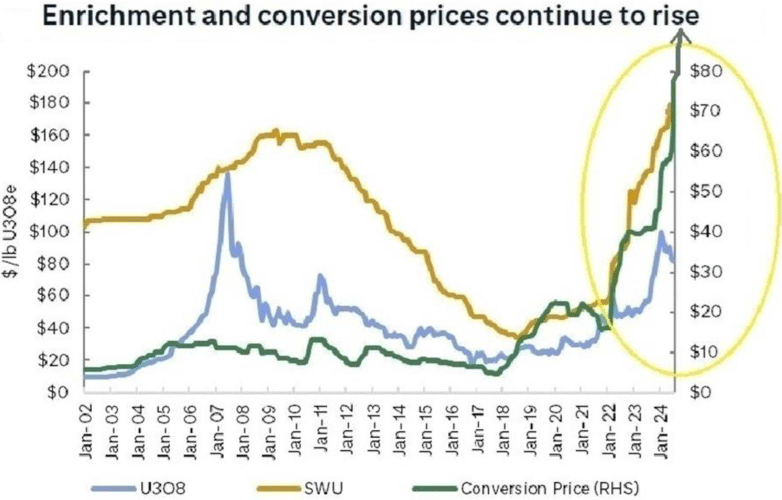

Die großen Preisschwankungen bei Anreicherung und Umwandlung finden statt, während gleichzeitig die Kapazitäten ausgebaut werden, von weit unter den lizenzierten Produktionsraten bis hin zu voller Kapazität und darüber hinaus. Dennoch haben wir noch nicht gesehen, dass die Vertragsvolumina für Uran gleichzeitig deutlich gestiegen sind. Dies liegt, wie sowohl Grant Isaac als auch Tim Gitzel in der Telefonkonferenz von Cameco zum dritten Quartal mehrfach betonten, daran, dass Brennstoffkäufer zuerst die Anreicherungs- und Umwandlungsverträge abschließen und warten, bis die Umwandlungsanlage ihre Bestellungen abarbeitet, bevor sie den U3O8-Rohstoff beschaffen, den ihre Umwandlungsaufträge erfordern.

Die Vertragsvolumina für langfristiges Uran zeigen uns, dass die Nachfragewelle das letzte Glied in der Vertragsunterzeichnungskette, das abgebaute U3O8, noch nicht vollständig erreicht hat. Wir sehen noch nicht den entsprechenden Anstieg des U3O8-Volumens für alle neuen Umwandlungsverträge, die seit 2022 unterzeichnet wurden. Der springende Punkt: Die Uran-Nachfrage ist nicht verschwunden, sie verzögert sich lediglich auf einen späteren Zeitraum.

Lagerbestände und Uranangebot nicht ausreichend!

Die Q2-Präsentatin von Cameco zeigt, dass das Angebot für 2024 nicht ausreicht, um irgendeines der Nachfrage-Szenarien zu decken. Im High-Case-Szenario der WNA, könnte sich die Uran-Nachfrage bis 2040 etwa verdoppeln.

Wie haben es die Versorger bislang geschafft, über die Runden zu kommen? Wie die linke Abbildung von Cameco zeigt, waren die Versorger mit langfristigen Verträgen auch für dieses Jahr noch gut abgedeckt. Doch was kommt danach? UxC schätzt, dass die ungedeckten Verpflichtungen bis 2040 auf etwa 2,1 Milliarden Pfund Uran kommen. Damit sind circa 60% des Bedarfs ungedeckt.

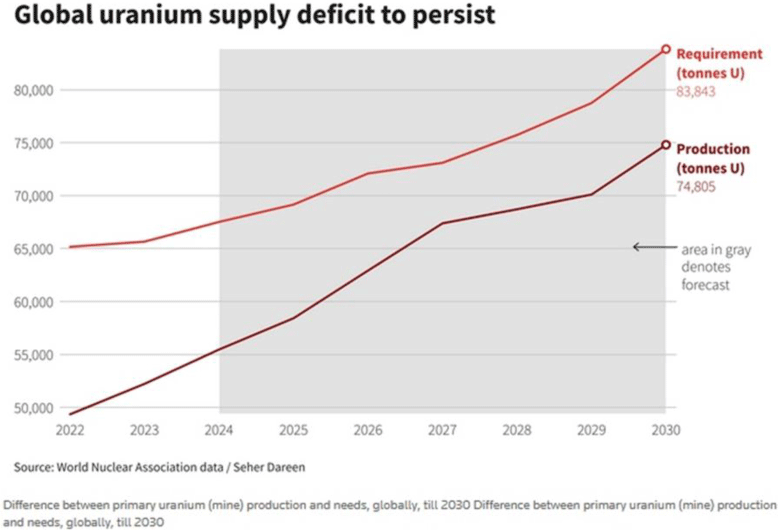

Daten der World Nuclear Assocation zeigen die Differenz zwischen der primären Uran-Bergbauproduktion und dem Bedarf bis 2030. In keinem Szenario liegt das Angebot über der Produktion.