Tiberius Rohstoff-Research: Marktkommentar November 2008

09.12.2008 | Redaktion

- Seite 4 -

Der anschließende Kursaufschwung erbrachte dann in 9 Monaten eine Rendite von rund 50% bevor eine volatile Seitwärtsphase einsetzte. Wir glauben, dass der Verlauf der Aktienmärkte in den kommenden Monaten durchaus weiter dem Muster der Jahre 1974/75 folgen könnte. Vielfach wird heute argumentiert, dass die derzeitige Misere nicht mit früheren Krisen vergleichbar sei. In der Tat gibt es einige Faktoren, die heute auf eine tiefer greifende Schwächephase hinweisen. Dazu zählt vor allem das im Vergleich zur Wirtschaftsentwicklung stark überproportionale Kreditwachstum, das bei Banken und Industrieunternehmen zu einem zu hohen Leverage und bei Privathaushalten zu einer unhaltbar tiefen Sparquote geführt hat. Jedoch gibt es im Vergleich zu den siebziger Jahren auch wesentlich positivere Faktoren. Zum einen sind die geopolitischen Konflikte nicht so stark ausgeprägt wie in den Siebzigern als der Ölpreis von der OPEC als Waffe im Konflikt mit Israel und dem Westen eingesetzt wurde. Die Rezession 1975 war begleitet von einem für die damalige Zeit extrem hohen Ölpreis, der die Industrie und die Verbraucher stark belastete.Heute ist der Ölpreisrückgang der vergangenen Monate ein viel größeres Konjunkturprogramm als es die Regierungen der Industriestaaten jemals beschließen mögen. Des Weiteren reagiert die Wirtschaftspolitik auf Basis der Erfahrungen früherer Rezessionen und Depressionen heute wesentlich expansiver. Kein Notenbanker mag heute über eine deflationäre Volkswirtschaft präsidieren. In ihrem Kampf gegen deflationäre Anpassungsprozesse sind Notenbanken immer bereit, im Zweifel zu viel zu tun und dabei die Grundsätze der konventionellen Geldpolitik über Bord zu werfen (s.u.). Das gleiche gilt in vielen Volkswirtschaften für die Fiskalpolitik, die milliardenschwere Geldhilfen oder Konsumerleichterungen als populäres Wahlkampfthema erkannt hat.

Fazit: Die Konjunkturentwicklung spricht für eine nachhaltige Wende der Rohstoffpreise im Zuge eines erneuten Konjunkturaufschwungs ab dem Ende des zweiten Quartals 2009. Die internationalen Aktienmärkte dürften eine derartige Entwicklung mit einer Bodenbildung im Dezember 2008 / Januar 2009 vorwegnehmen.

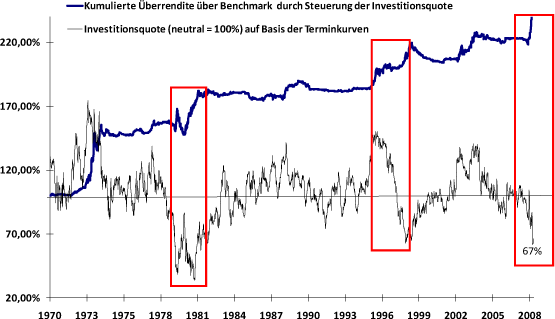

2) Terminkurven und Roll-Renditen

Die Terminkurven haben sich im Verlauf der letzten Jahrzehnte als ein guter Timing-Indikator im Rohstoffbereich erwiesen. Ein attraktives Investmentklima ist gegeben, wenn die Kassapreise mit einer Prämie zu den länger laufenden Kontrakten gehandelt werden (Backwardation). Der Preisabschlag der länger laufenden Kontrakte spiegelt hier keineswegs eine erhöhte Wahrscheinlichkeit wider, dass die Preisaussichten negativ sind. Gerade das Gegenteil ist der Fall. Der Preisaufschlag des sofort verfügbaren Rohstoffes indiziert gemäß der Lagerhaltungstheorie (Theory of Storage) einen physisch knappen Markt. Wir haben in unserem Laufzeitenmodell nachgewiesen, dass die Prämie der Kassapreise (Convenience Yield) negativ mit den Lagerbeständen korreliert. Ein Markt bei dem die vorderen Terminkontrakte im Vergleich zu den länger laufenden Kontrakten relativ schwach tendieren, signalisiert den Übergang von einem Marktdefizit zu einem Marktüberschuss, auch wenn sich dies noch nicht sofort in den offiziellen Lagerbestandsdaten widerspiegelt.

Ein typisches Beispiel für eine derartige Situation ist beim Rohölmarkt gegeben. Noch im Juli 2008 war die Ölpreisterminkurve relativ flach. Mittlerweile wird der Öl-Kassapreis mit einem Abschlag von mehr als 30% zu dem Terminkontrakt mit einem Jahr Restlaufzeit gehandelt, was für eine Überversorgung spricht. Mit einiger Verzögerung steigen jetzt auch die Lagerbestände bei Rohöl über ihren Durchschnitt an. Wir haben die Terminkurven aller 45 in unserem Rohstoffuniversum enthaltenen Terminkurven gleichgewichtet zu einem mittelfristigen Timing-Indikator zusammengefasst. In den letzten Wochen ergab sich durch die starken Kurverluste bei den vorderen Kontrakten in sehr vielen Märkten ein Contango, der in den kommenden Wochen hohe Roll-Verluste wahrscheinlich macht. Aktuell ist das Short-Signal des Modells nahezu so stark ausgeprägt wie während der letzten großen Rohstoffbaisse während der Asien- und Russlandkrise im Jahr 1998.

Zwei Umstände relativieren jedoch die Aussagekraft des Modells. Erstens können Preisabschläge der vorderen Kontrakte auch dadurch resultieren, dass Marktteilnehmer, die üblicherweise in den kurz laufenden Kontrakten investiert sind (z.B. Hedge Fonds, Indexinvestoren), massiv Kapital aus den Rohstoffmärkten abziehen. Der Contango spiegelt in diesem Fall nicht steigende Lagerbestände und Marktüberschüsse, sondern lediglich eine technische Überverkauftsituation in den vorderen Kontrakten wider. Aus unserer Sicht war dies in den letzten Monaten bei den Agrarrohstoffen der Fall. Da im Zuge der Kreditkrise auch zunehmend Lagerverwalter Probleme haben, Finanzierungen für die zwischenzeitliche Lagerung von Marktüberschüssen zu erhalten, ist es insbesondere bei Metallen nicht unwahrscheinlich, dass die Produktionsmengen noch wesentlich stärker gekürzt werden müssen und dadurch die Lagerbestände gar nicht in dem Maße ansteigen, wie dies die Terminkurven implizieren.