Tiberius Rohstoff-Research: Marktkommentar November 2008

09.12.2008 | Redaktion

- Seite 5 -

Und zweitens ist das Terminkurvenmodell zwar gut geeignet, um Abwärtsphasen zu antizipieren, aber wenig geeignet, einen rechtzeitigen Wiedereinstieg in die Märkte zu schaffen. Dies liegt daran, dass in der Regel eine Backwardation erst dann zu beobachten ist, nachdem die Kassapreise absolut und in Relation zu den hinteren Kontrakten stark angestiegen sind. Es handelt sich beim Terminkurvenmodell also um ein prozyklisches Modell, dass Kassapreisanstiege so lange ignoriert bis sie sich auch in einer deutlich verbesserten Terminkurve niederschlagen. In Fällen, bei denen die Kassapreise und die Terminpreise steigen, wie z.B. bei Rohöl im Frühjahr 2007 liefert das Terminkurvenmodell zu lange Short-Signale.Fazit: Die Terminkurven sind aktuell bei fast allen Rohstoffen höchst unattraktiv. Auf Sicht von sechs Monaten ist mit Roll-Verlusten von rund 10% zu rechnen. Da das Modell nach einer starken Baisse die ersten Kursgewinne weitgehend ignoriert, gibt es ähnliche Signale wie ein langer gleitender Durchschnitt. Angesichts der starken Überverkauftsituation bei vielen Rohstoffen würde auf die ersten 20-25% Performance der Rohstoffmärkte verzichtet, wenn das Timing allein an den Terminkurven ausgerichtet würde.

3) Monetäre Rahmenbedingungen

Die weltweiten monetären Rahmenbedingungen sind für die Rohstoffmärkte in zweierlei Hinsicht von Bedeutung. Erstens schlägt eine expansive Geldpolitik mittelfristig auf die Konjunkturentwicklung (s.o.) durch. Jedoch sind hier die Wirkungsverzögerungen (in der Regel 12 bis 18 Monate) und die von der Notenbank nicht direkt steuerbare Eigendynamik des Finanzsektors so groß, dass die monetäre Wirkung auf die Konjunktur kurzfristig für die Bestimmung der Marktphase bei Rohstoffen vernachlässigt werden kann.

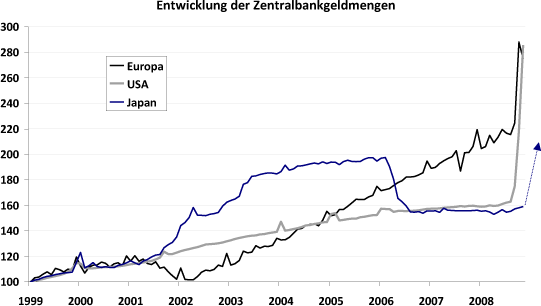

Die Entwicklung der Leitzinsen und der Zentralbankgeldmengen ist jedoch hinsichtlich der allgemeinen Marktliquidität und der langfristigen Inflationserwartungen für die Rohstoffmärkte von zentraler Bedeutung. Aktuell haben die amerikanische Notenbank und die Europäische Zentralbank (EZB) ihre Geldschleusen wieder weit geöffnet. Beide Zentralbanken haben im Vergleich zur historischen Entwicklung sehr viel neues Zentralbankgeld (entspricht der Summe von Bargeld und Guthaben der Geschäftsbanken bei der Zentralbank) an die Geschäftsbanken ausgegeben. Die US-Zentralbankgeldmenge ist von 830 Mrd. US-Dollar Anfang Juli auf aktuell 1.447 Mrd. US-Dollar geradezu explodiert. Die von der EZB verantwortete Zentralbankgeldmenge ist von rund 860 Mrd. Euro auf etwa 1.130 Mrd. Euro ebenfalls um mehr als 30% angestiegen. Noch haben die Geschäftsbanken dieses zusätzliche Zentralbankgeld nicht in den Geld- und Kreditkreislauf gebracht, da das Vertrauen im Interbankenmarkt noch nicht zurückgekehrt ist. Stattdessen wird das Überschussguthaben an Zentralbankgeld bei der Zentralbank zu niedrigeren Zinsen geparkt als die Geldaufnahme bei der Zentralbank kostet. Es ist nur eine Frage der Zeit bis die ersten Treasurer auf die Idee kommen, die übermäßig verabreichten Zentralbankgelder den realen Assetklassen Aktien und Rohstoffe zuzuführen. Erste Ansätze einer technischen Bodenbildung an den Aktienmärkten würden bereits dazu ausreichen.

Der Dammbruch bei den Zentralbankpolitiken ist begleitet von der Diskussion, ob eine Notenbank eine deflationäre Abwärtsspirale überhaupt stoppen kann. Noch hat diese Diskussion nicht ihren Höhepunkt erreicht. Wir vermuten, dass dies analog zum Jahr 2003 im Frühjahr der Fall sein wird. Die Bewertung der Rentenmärkte zeigt, dass die Inflationsraten in den nächsten Jahren und Jahrzehnten praktisch mit Null angenommen werden. Die Rendite dreißigjähriger US-Staatsanleihen ist auf 3,1% gefallen, die Break Even Inflationsrate bei zehnjährigen inflationsgeschützten US-Anleihen ist bis nahe Null Prozent zurückgekommen. Unter dem Deckmäntelchen der Deflationsbekämpfung bereitet sich die größte Inflationierung nominaler Schuldansprüche vor. Rohstoffe werden wie in vorangegangenen Zyklen ein effektiver Hedge gegen die langfristige Entwertung der Schuldtitel sein. Wir können uns vorstellen, dass die Reflationsstory nach dem Vorbild des Jahres 2003 ablaufen wird. Damals sind die Zentralbankgeldmengen in Japan und den USA stark angestiegen, zwischen Yen und US-Dollar ergab sich ein Abwertungswettlauf. Das Signal dürfte erneut von Japan ausgehen, das die Zentralbankgeldmenge in diesem Zyklus noch nicht nennenswert erhöht hat.