Tiberius Rohstoff-Research: Marktkommentar November 2008

09.12.2008 | Redaktion

- Seite 6 -

Fazit: Die Reflationsstory des Jahres 2003 wird neu aufgelegt. Die realen Vermögenswerte Aktien und Rohstoffe werden im Laufe des Jahres 2009 stark von dem wiederauflebenden Interesse institutioneller Anleger nach einem langfristigen Inflationsschutz profitieren. Aktuell dominiert noch die Deflationsdiskussion, spätestens zum Frühjahr 2009 liegt der Fokus auf den langfristigen Implikationen der weltweiten Geldpolitiken.4) Währungsentwicklung

Japan steckt in einer schwierigen Zwickmühle. Einerseits scheinen gerade die asiatischen Schwellenländer, die Absatzmärkte Japans, mit voller Wucht von dem internationalen Konjunktureinbruch erfasst worden zu sein. Auch die japanische Binnenkonjunktur präsentiert sich extrem schwach. Andererseits ist die Finanzkrise auch besonders durch die Yen-Knappheit geprägt. Die internationale Finanzgemeinde sucht händeringend nach Yen, um die Carry Trades rückabwickeln zu können. Die japanische Notenbank steht vor der Aufgabe, genügend Yen-Liquidität bereit zu stellen, damit diese Rückabwicklung geordnet ablaufen kann. Der permanente Aufwertungsdruck der heimischen Währung verschärft für den Nettoexporteur Japan die konjunkturelle Abwärtsbewegung. Der japanische Yen ist von 107 auf 93 Yen je US-Dollar geklettert. Die psychologische Marke von 100 Yen, welche die japanische Regierung vor Jahren noch eisern verteidigt hatte, ist längst gefallen. Gleichzeitig versuchte China in den letzten Tagen den Wirtschaftsabschwung abzumildern, indem es in Grenzen eine Abwertung der Landeswährung Renminbi gegenüber dem US-Dollar zulässt. Die relativ verhaltene Geldpolitik und die Aufwertung des Yen resultierten in einer relativen Schwäche des japanischen Aktienmarkts zum Weltaktienindex MSCI, der die japanischen Finanzintermediäre auf Dauer überfordern könnte.

Die japanische Wirtschaftspolitik, die sich in diesen Tagen als wenig handlungsfähig erweist, hat angesichts der praktisch erreichten Nullzinsschwelle nur noch einen Ausweg, bei dem beide Problembereiche - eine ausreichende Liquiditätsversorgung der heimischen Finanzmärkte und die Schwächung des Yen - simultan gelöst würden: die Flutung der Kapitalmärkte mit Zentralbankgeld ähnlich wie im Jahre 2003. Aus unserer Sicht ist es sehr wahrscheinlich, dass Japan diesen Weg gehen wird. Insofern rechnen wir damit, dass der Wechselkurs des Yen zum Euro im Laufe des Jahres 2009 wieder in Richtung 150 Yen je Euro tendiert. Da die USA gleichzeitig eine expansive unkonventionelle Geldpolitik (Zulassung von kurzlaufenden Unternehmensanleihen als Collateral für Offenmarktgeschäfte) durchführen dürfte, könnte die europäische Einheitswährung erneut als der Einäugige unter den Blinden dastehen, zumal die momentan an den Währungsmärkten gehandelten Erwartungen, dass der Leitzins im Euroraum bis auf 1% abgesenkt werden könnte, uns nach wie vor stark überzogen scheinen. Wir rechnen nach wie vor mit einem Zinstief in Europa zwischen 1,5% und 2%, d.h. der Zinsvorsprung der europäischen Einheitswährung dürfte, wenn auch in geringerem Maße, erhalten bleiben.

Fazit: Die Tage der Yen- und Dollar-Stärke neigen sich dem Ende zu. Der Liquidationszwang bei Carry Trades scheint allmählich nachzulassen. Aus technischer Sicht deutet sich ein Boden des Euro bei 1,25 US-Dollar und 117 Yen an. Wir rechnen damit, dass im Laufe des Jahres 2009 erneut 150 Yen und 1,5 US-Dollar je Euro tangiert werden. Die Performance der Rohstoffmärkte wird die erwartete Dollar-Schwäche mehr als ausgleichen.

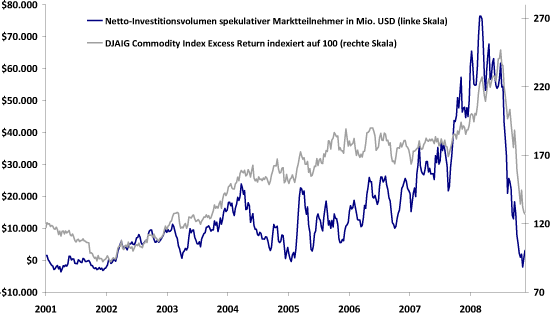

5) Investorensentiment

Das Investorensentiment hat unter zwei Aspekten Extremwerte erreicht. Erstens sind die Kurse an den Rohstoffmärkten so stark überverkauft wie nie zuvor. Wir hatten bereits in den letzten beiden Marktkommentaren darauf hingewiesen, wie außergewöhnlich ein derartig steiler Abwärtstrend ohne jede technische Gegenreaktion ist. Die Marktteilnehmer, die sich vor sechs Monaten noch nicht einmal vorstellen konnten, welche Faktoren die Rohstoffmärkte von ihrem hohen Niveau herunterbringen könnten, sind von einer euphorischen in eine manisch depressive Stimmung übergewechselt. Jetzt erst werden die Makro-Schätzungen für die Nachfrage korrigiert, die wir bereits zum Jahresanfang 2008 kräftig gestutzt hatten. Gerade spiegelverkehrt zur Situation im Sommer 2008 halten viele Marktteilnehmer jetzt eine erneute Aufwärtsbewegung, obwohl diese angesichts der extremen Angebotskürzungen bei einzelnen Rohstoffen nicht unwahrscheinlich ist, praktisch für unmöglich. Wir tendieren bei derartig extremen Stimmungsschwankungen die Gegenposition einzunehmen. Aus unserer Sicht befindet sich der Rohstoffmarkt in einer Art Agonie, der durch eine plötzliche und starke technische Reaktion nach oben abgelöst werden wird. Unserer Meinung nach wird diese Rallye der erste Bote einer langfristigen Bodenbildung sein, die im Frühjahr 2009 abgeschlossen sein sollte.

Das zweite Kennzeichen für eine weitgehende Kapitulation spekulativer Anleger ist die Entwicklung der Nettokaufpositionen gemäß unserem CFTC-Modell. Bekanntlicherweise teilt die US-Regulierungsbehörde für die Futures-Märkte (CFTC) die Marktteilnehmer in Non Commercials, spekulative Marktteilnehmer - vor allem Hedge Fonds und CTAs, und Commercials, Unternehmen, die auf ihr originäres Geschäft Absicherungsgeschäfte vornehmen, ein. Wir hatten im Laufe des ersten Halbjahres 2008 praktisch in allen Marktkommentaren darauf hingewiesen, dass der plötzliche Abverkauf der riesigen spekulativen Netto-Long-Position der Non-Commercials von in der Spitze 70 Mrd. US-Dollar ein gewaltiges Damoklesschwert darstellt. Diese Position ist mittlerweile komplett abverkauft. Viele Märkte, die ein hohes spekulatives Engagement aufwiesen (z.B. Getreide, Softs) sind heute wieder ausgeglichen, bei anderen Märkten wechselten die Non-Commercials von einer Net-Long-Position auf eine Net-Short-Position über (z.B. Rohöl). Der Markt ist aus technischer Sicht bereinigt. Weitere Verkäufe spekulativer Anleger drohen nach unserer Ansicht nach nicht mehr.

Fazit: Die Rohstoffmärkte werden 2009 einen Kursanstieg von mindestens 20% aufweisen. Dafür sprechen die langfristig fundamentalen Faktoren (ab Q2 2009) und eine global angelegte Reflation der Real Assets. Aus technischer Sicht, vor allem aufgrund des Währungsmotivs, scheint eine starke Rallye überfällig, die den Auftakt zu einer langfristigen Bodenbildung im ersten Halbjahr 2009 darstellen sollte.

© Tiberius Rohstoff-Research