Internationale Geldpolitik vor historischem Paradigmenwechsel

01.01.2009 | Markus H. Schiml

- Seite 3 -

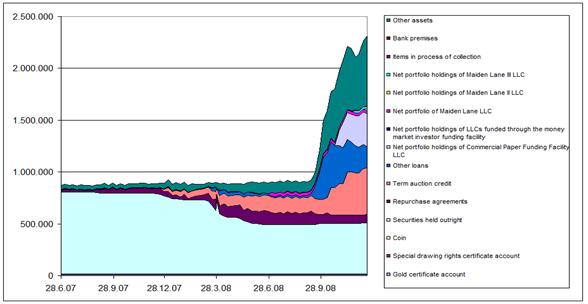

Notenbankbilanzanalyse der Federal ReserveEinen kleinen Eindruck über das Ausmaß der Entwicklung zeigt folgende Abbildung, welche die Aktiv-Seite der Notenbankbilanz der FED veranschaulicht.

Entwicklung der Aktivseite der Notenbankbilanz der FED seit dem Ausbruch der Krise im Juni 2007 (in Millionen Dollar)

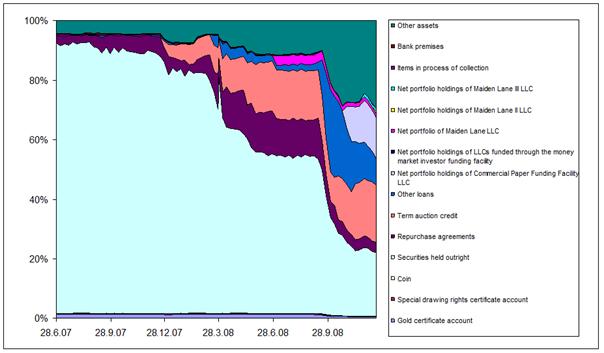

Auf der Aktivseite der Notenbankbilanz findet man im Großen und Ganzen die Sicherheiten, die der Notenbank von den Geschäftsbanken für die Überlassung von Geld hinterlegt werden. Auf den ersten Blick ist eine dramatische Verlängerung der Notenbankbilanz augenscheinlich. Allerdings beginnt dieser Prozess erst im September 2008. Dennoch ist bereits ab Dezember 2007 eine strukturelle Veränderung ersichtlich, die sich ab März 2008 beschleunigt. Folgende Abbildung veranschaulicht die strukturellen Veränderungen durch eine prozentuale Betrachtung der verschiedenen Aktiv-Bilanzpositionen:

Strukturelle Entwicklung der Aktivseite der Notenbankbilanz der FED seit dem Ausbruch der Krise im Juni 2007 (in Prozent)

Hintergrund dieser Entwicklung ist in erster Linie der Tausch relativ hochwertiger Sicherheiten gegen minderwertigere in der ersten Phase.

Dramatische Bilanzverschlechterung

Bis Dezember 2007 änderte sich die Bilanzsumme der Federal Reserve nur wenig. Die Bilanzstruktur veränderte sich ebenfalls nur moderat. Dabei nehmen relativ hochwertige amerikanische Staatsanleihen zugunsten von Repogeschäften leicht ab. Ab dem 17. August 2008 weitete sich die Kreditdauer der Diskontkredite von Übernacht auf 30 Tage aus.

Im Dezember 2007 erreichte die Krise eine neue Dynamik, als man die Citigroup bei ihren Refinanzierungsproblemen von außerhalb der Bilanz stehenden "Structured Investment Vehicles" (SIV) unterstützte. Danach beschleunigte sich der Verkauf von Staatsanleihen, der die Hereinnahme von neuen Krediten in die Bilanz durch einen Aktivtausch sterilisierte. Diese Kredite wurden mittels der neu ins Leben gerufenen "Term Auction Facility" (TAF) vergeben, welche 28- und 35-tägige Kredite an Banken darstellen und mit Sicherheiten schlechterer Qualität hinterlegt werden, die zuvor nicht als solche akzeptiert worden sind. Während der gesamten Krise ist diese Bilanzposition kontinuierlich angestiegen.

Ab März 2008, als die Investmentbank Bear Stearns in Schieflage geriet und durch die Federal Reserve gerettet wurde, beschleunigte sich die Dynamik der Notenbankbilanzveränderung erneut. Die Übernahme von schlechten und unverkäuflichen Krediten, die Morgan Stanley bei der Übernahme von Bear Stearns nicht in ihre Bilanz übernehmen wollte, sind als "Net portfolio of Maiden Lane LLC" aufgeführt. Zusätzlich können Primary Dealer im Zuge der Krise von Bear Stearns ab dem 16. März 2008 hypothekenbesicherte Wertpapiere als Sicherheiten für die Nutzung des Diskontfensters hinterlegen. Diese Maßnahmen sollte dem belasteten Interbankenmarkt Liquidität zuführen. Zusätzlich wurde die maximale Laufzeit der Diskontkredite nochmals auf 90 Tage erhöht und die sog, "Term Securities Lending Facility" am 27. März 2008 aufgelegt. Mit diesem Instrument können sich Primary Dealers für 27 Tage US Staatsanleihen unter Hinterlegung von Wertpapiere von geringerer Qualität ausleihen.