Internationale Geldpolitik vor historischem Paradigmenwechsel

01.01.2009 | Markus H. Schiml

- Seite 5 -

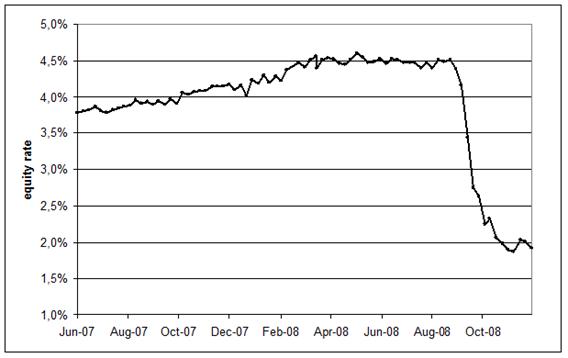

Auf dem zweiten Blick: Eigenkapitalquote und bereinigte EigenkapitalquoteAm 25.11.2008 gab es für die Geldpolitik der Federal Reserve eine weitere entscheidende Wendung. An diesem Tag machte Ben Bernanke die Ankündigung von neuen unkonventionellen geldpolitischen Maßnahmen. Anstatt Banken Kredite bei Hinterlegung von Sicherheit zu geben, kündigte Bernanke an, nun Kredite direkt zu kaufen. Die Entwicklung ging vom Kredit zum Kauf und damit zur vollen Übernahme des Ausfallrisikos durch die Federal Reserve. Es wurde angekündigt für 500 $ Milliarden hypothekengesicherte Wertpapiere (Mortgage backed securities), welche von Fannie Mae, Ginnie Mae und Freddie Mac ausgegeben wurden, zu erwerben.

Für 100 $ Milliarden sollen direkte Schulden von Fannie Mae, Freddie Mac und Federal Home Loans Banks gekauft werden. In einem 200 $ Milliarden Programm sollten ferner, Konsumentendarlehen und Darlehen an kleine Unternehmen gekauft werden. Diese Maßnahmen führen zu einer Bilanzverlängerung und Verschlechterung. Die Federal Reserve übernahm nun direkt das volle Kreditrisiko. Ein Kreditausfall schlägt damit unmittelbar auf das Eigenkapital der Federal Reserve durch. Berechnet man die Eigenkapitalquote der FED, so zeigt sich, dass der Hebel (Leverage) mit dem die FED wirtschaftet von 22 auf sage und schreibe 50 gestiegen ist.

Entwicklung der Eigenkapitalquote

Würde nur ein kleiner Teil der unsicheren Notenbankbilanzaktiva ausfallen, so ist ein negatives Eigenkapital erreicht und der Staat bzw. der Steuerzahler müssten einschreiten. Denn auf Einlagen der an der FED beteiligten Banken als zweite Alternative sollte man nicht hoffen, da diese selbst stark unter Druck stehen.

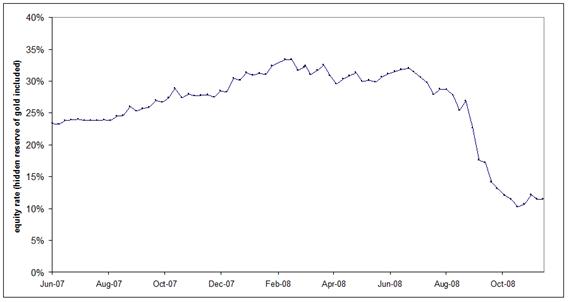

Barbarisches Relikt als Rettungsanker für die FED

Bei all diesen Schreckensmeldungen und Hiobsbotschaften, mag es fast schon ironisch klingen, wenn die Gold-Position in der Bilanz den Rettungsanker der FED darstellen könnte. Von Keynes bereits als Barbarisches Relikt bezeichnet und fast schon aus den Notenbankbilanzen verschwunden, könnten sie nicht nur in der Anlegergunst wieder einen hohen Stellenwert erreichen sondern sogar bei den geldpolitischen Global Playern. Denn die Gold-Positionen werden immer noch zu 42,44 Dollar pro Feinunze bilanziert. Bei etwa 8.134 Tonnen und einem aktuellen Preis für die Feinunze von über 800 US$ bedeutet dies eine Menge an stillen Reserven. Würde man diese in einer Neubewertungsrücklage im Eigenkapital berücksichtigen, so wäre die ganze Sache gar nicht so dramatisch wie es sich anhört, wie folgende Abbildung anhand dieser bereinigten Eigenkapitalquote zeigt. Hier wäre aktuell die Eigenkapitalquote mit 15 Prozent noch ein angenehmes Polster.

Entwicklung der Eigenkapitalquote unter Berücksichtigung der Stillen Reserven der Goldbestände (Bewertung der Goldpositionen nach dem Londoner Goldfixing)

Es muss aber auch gleichzeitig darauf hingewiesen werden, dass dies nur die halbe Wahrheit ist. Denn würden diese Goldpositionen wirklich liquidiert werden, was ja nicht im Sinne von Goldreserven ist, so würden die 8.134 Tonnen zusätzliches Goldangebot den Marktpreis und damit die Stillen Reserven doch entscheidend reduzieren. Mit anderen Worten ist dies nur ein theoretisches Gedankenspiel. Dass diese Stillen Reserven also wirklich realisiert werden könnten ist also in der Praxis ausgeschlossen.

Ausblick

Für die nahe Zukunft wird sich für Notenbanker und Marktbeobachter der Focus von der Zinsanalyse hin zu einer Notenbankbilanzanalyse verschieben. Für Wissenschaftler und Journalisten ist das natürlich eine einzigartige Gelegenheit für Innovationen und neuen Herausforderungen. Volkswirte werden wohl eine Zusatzausbildung für Bilanzpolitik benötigen.

Aus diesem Anlass haben wir mit zwei wissenschaftlichen Ausarbeitungen diesem neuen zu erwarteten Trend Rechnung getragen und zum einen eine Grundlagenarbeit für eine Notenbankanalyse vorgeschlagen und zum anderen diese Kennzahlen und Kennzahlensysteme zunächst auf die Notenbankbilanz der FED angewandt. Beide Artikel erscheinen demnächst in der "German Review of New Austrian Economics" (ISSN: 1864-4597, www.lvmf.de), sind aber im Vorfeld für Interessierte unter info@oeconomy.com bereits einzusehen. Vorstehender Beitrag ist eine verständliche Einführung in den neuen Problembereich.

© Dr. Philipp Bagus (Universität Madrid) und Markus H. Schiml (Universität Bayreuth)

www.oeconomy.com

Philipp Bagus und Markus H. Schiml (2008):

Bilanzpolitik und -analyse von Notenbanken im Kontext der Qualitätstheorie des Geldes, in: German Review of New Austrian Economics, 2. Jg. 2008, Nr 3.

Philipp Bagus und Markus H. Schiml (2009):

Die Subprime-Krise im Lichte der Notenbankbilanz der FED - eine Notenbankbilanzanalyse, unveröffentlicht.

Philipp Bagus und Markus H. Schiml (2008):

The Insolvency of the Fed. Mises.org daily article. Erscheint in Kürze.