Ist die kurze Rallye nur das "Hüpfen einer toten Katze"?

02.03.2009 | Eugen Weinberg

Energie

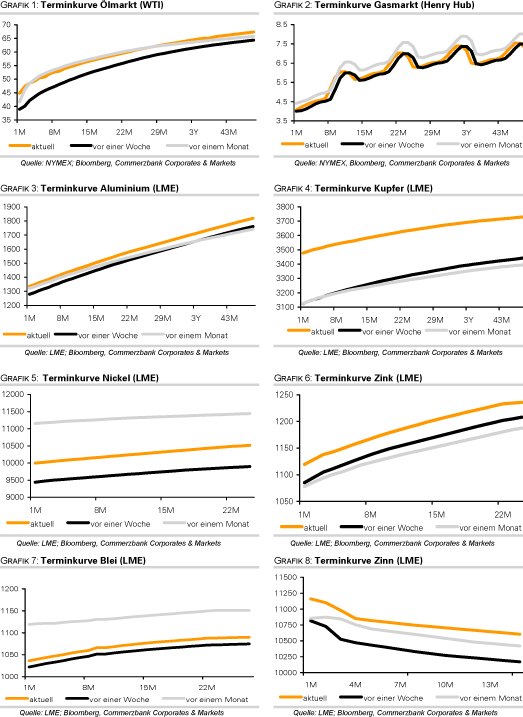

EnergieDer April-Kontrakt von WTI eröffnet die Woche leicht im Minus bei 44 USD je Barrel. Das US-Energieministerium gab am Freitag bekannt, dass die Ölnachfrage in den USA im vergangenen Jahr um 6,1% auf 19,419 Mio. Barrel pro Tag zurückgegangen ist, den niedrigsten Stand seit 10 Jahren. Zudem gibt es Zweifel, ob die OPEC die Fördermenge im März nochmals kürzen wird. Der iranische Ölminister Nozari erwartet dies zumindest nicht. Bislang gehörte der Iran zu den Ländern, welche sich vehement für Produktionskürzungen zur Stabilisierung des Ölpreises ausgesprochen hatten. Nozari sagte, die bisherigen Kürzungen wären zu 80% umgesetzt worden und hätten geholfen, den Ölpreis zu stabilisieren.

In der Tat sehen wir erste Anzeichen, dass die bisherigen Produktionskürzungen Wirkung zeigen (siehe auch Rohstoffe kompakt vom 27. Februar). So sind die Rohölimporte in die USA in den letzten zwei Wochen unter die zu dieser Jahreszeit übliche 5-Jahresspanne gefallen. Der Preisabschlag für schweres, saures Öl im Vergleich zu leichtem süßem Öl ist zuletzt deutlich zurückgegangen. Die Preise für Rückstandsprodukte wie Bunkeröl und Naphtha sind im Verhältnis zu Rohöl gestiegen, ebenso wie der Wert von Benzin im Vergleich zu Diesel.

All dies deutet unseres Erachtens auf eine geringere Verfügbarkeit von OPEC-Öl hin und dürfte dazu beitragen, dass der Ölpreis kurzfristig nicht mehr deutlich fällt und mittel- bis langfristig wieder Aufwärtspotenzial besitzt. Da Spekulationen auf eine weitere OPEC-Produktionsdrosselung in der vergangenen Woche mit dazu beigetragen hatten, dass der Ölpreis um bis zu 10% steigen konnte, könnten nun aufkommende Zweifel den Ölpreis kurzzeitig belasten.

Die kurzfristig orientierten Anleger haben die Netto-Long Positionen an der NYMEX in der Woche zum 24. Februar um 16 Tsd. auf 28.749 Kontrakte reduziert, obwohl der WTI-Ölpreis im Zuge der Kontraktumstellung in der entsprechenden Woche steigen konnte.

Edelmetalle

Der Goldpreis kann am Morgen auf 950 USD je Feinunze steigen, nachdem am Freitag bei 930 USD ein 2-Wochentief verzeichnet wurde. Den Hauptantrieb bezieht Gold weiterhin von einer anhaltend hohen Risikoaversion. Am Freitag war bekannt geworden, dass die US-Wirtschaft im vierten Quartal um 6,2% geschrumpft ist, was der stärkste annualisierte Rückgang seit 26 Jahren war. Ein im Februar gesunkener ISM-Index dürfte die weiterhin schwierige Verfassung der US-Wirtschaft heute Nachmittag bestätigen.

Der angeschlagene Versicherungskonzern AIG dürfte heute den größten Quartalsverlust seiner Firmengeschichte ausweisen. Von diesen Entwicklungen dürfte Gold profitieren, auch wenn die Investmentnachfrage seit einer Woche stagniert. Die Goldbestände von SPDR GoldTrust verharrten am Freitag bei 1.029,3 Tonnen. Die spekulativen Goldanleger an der COMEX haben ihre Netto-Long Positionen in der Woche zum 24. Februar um 4 Tsd. auf 161.865 Kontrakte reduziert. Das Korrekturpotenzial bleibt somit beträchtlich.

Industriemetalle

Die kurze Erholung bei Industriemetallen hat sich als "Hupfen einer toten Katze" herausgestellt. Die schwachen US-BIP Zahlen vom Freitag und die darauf folgende Schwäche der Aktienmärkte die asiatischen Börsen schlossen heute 3-4% tiefer - belasten die Metallpreise. Sogar der Rückgang der Lagerbestände bei Kupfer konnte diesen Preisverfall nicht aufhalten. Die Lagerbestände in Shanghai sind zuletzt um 1800 Tonnen und die im LME-System um fast 3200 Tonnen gefallen.

Der Nickelpreis ist erneut unter die psychologisch wichtige Marke von 10.000 USD je Tonne gerückt. Laut dem Verband für die Nicht-Eisenmetallindustrie plante das Staatliche Reservenbüro Chinas nicht wie früher berichtet bis zu 20.000 Tonnen Nickel zu kaufen, weil die Preise nicht mehr so tief wie Ende 2008 waren. Da sich China opportunistisch verhält, gehen wir davon aus, dass jetzt bei den niedrigen Preise die Position überdacht wird.

Auch die Kassapreise für Eisenerz sind laut SBB nach einem kurzen Intermezzo in nur 2 Wochen um 14% wieder gefallen. Die hohen Lieferungen von etwa 31 Mio. Tonnen Erisenerz bis 10. März haben offensichtlich auch die Befürchtungen geweckt, dass der Markt kurzfristig einen starken Überschuss verzeichnen wird. Dies unterstreicht unsere Meinung zu den Preisverhandlungen über die Jahreskontrakte, wobei wir den Optimismus der Produzenten nicht teilen, die nach Informationen von WSJ eine Preiserhöhung von 5% durchsetzen wollen.

Agrarrohstoffe:

Die US-Bauern werden nach Prognosen des US-Landwirtschaftsministeriums (USDA) in diesem Jahr 12,365 Mrd. Scheffel Mais produzieren. Das wäre die zweithöchste Ernte aller Zeiten. Bei Sojabohnen erwartet das USDA einen Rekordwert von 3,24 Mrd. Scheffel, bei Weizen dagegen einen Ernterückgang um 15% auf 2,12 Mrd. Scheffel. Die Ernteprognosen stehen im Einklang mit der vom USDA erwarteten Entwicklung der Anbauflächen, welche eine Ausweitung bei Sojabohnen, eine Verringerung bei Weizen und eine weitgehende Stagnation bei Mais unterstellen (siehe TagesInfo vom Freitag).

Das USDA erwartet für dieses Jahr einen Durchschnittspreis bei Mais von 3,60 USD je Scheffel und von 8 USD je Scheffel bei Sojabohnen. Der Weizenpreis soll 5,15 USD je Scheffel betragen. Verglichen mit dem derzeitigen Preisniveau bedeutet dies unveränderte Preise bei Mais und Weizen und ein Preisrückgang bei Sojabohnen um 8%. Während bei Weizen die Unterstützung seitens eines geringeren Angebots kommt, dürfte Mais von einer steigenden Nachfrage zur Herstellung von Ethanol profitieren. Bei Sojabohen wird viel davon abhängen, wieviel des zusätzlichen Angebots durch die chinesische Importnachfrage absorbiert wird. Da wir von einer anhaltend robusten chinesischen Nachfrage ausgehen, sind wir für die Preise optimistischer als das USDA. Allerdings sind durch die jüngsten Ernteprojektionen die Abwärtsrisiken für unsere Preisprognosen gestiegen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.