Attacke gegen Spanien (und Italien) wird fortgesetzt

13.06.2012 | Folker Hellmeyer

wird fortgesetzt") Der Euro eröffnet heute (07.29 Uhr) bei 1.2495, nachdem im Verlauf der letzten 24 Handelsstunden Höchstkurse im amerikanischen Handel bei 1.2515 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 79.65. In der Folge notiert EUR-JPY bei 99.52, während EUR-CHF bei 1.2014 oszilliert.

Der Euro eröffnet heute (07.29 Uhr) bei 1.2495, nachdem im Verlauf der letzten 24 Handelsstunden Höchstkurse im amerikanischen Handel bei 1.2515 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 79.65. In der Folge notiert EUR-JPY bei 99.52, während EUR-CHF bei 1.2014 oszilliert. Die merkwürdige Situation in der Eurozone erstaunt nicht nur uns. Die EZB fordert von den Märkten, dass sie die Stabilisierung der spanischen Banken und damit des Staates anerkennen. Die Märkte agieren im diametralen Widerspruch zu dieser Auffassung. Der Sprung, den EUR/USD über das Wochenende machte und uns Montag morgen eine starke Eröffnung brachte, war bereits am gleichen Nachmittag wieder geschlossen und verdeutlicht sehr gut die Reaktion der Märkte. Die Erleichterung über den Hilferuf wich einer sehr kritischen Wahrnehmung.

In der Folge rentierten gestern spanische Anleihen so hoch wie seit Einführung des gemeinsamen Währungsraumes nicht mehr. In der Spitze lag die Rendite von 10Y-Anleihen bei 6,857% und damit nahe des 7%-Levels, das Griechenland, Portugal und Irland unter den Rettungsschirm gezwungen hat.

Nach den letzten Entwicklungen hat die Ratingagentur Fitch Ratings gestern noch einmal spanische Kredithäuser ins Visier genommen und in einer großen Aktion 18 Institute herunter gestuft. Sie folgt damit der größeren Agentur Moody´s, die diese "downgrade genannte Maßnahme schon vor einigen Tagen getroffen hat. Bereits letzte Woche hatte Fitch die Bonität des Staates Spanien auf BBB gesenkt und damit seine Sorgen gegenüber der Bankenlandschaft des Landes ausgedrückt. Der Ausblick wurde auf negativ gesetzt, was eine weitere Herabstufung in den nächsten 90 Tagen wahrscheinlich macht.

Auch die Titel des zweitgrößten europäischen Schuldners - Italien - gerieten stark unter Druck und rentierten sich mit über 6,3%. Besondere Beachtung hat diese Konstellation, denn Italien wird heute und morgen Geldmarktpapiere und Langläufer um 9,5 Mrd. EUR emittieren.

Der Bund-Future verlor in diesem Umfeld Traktion und befindet sich seit seinem high Anfang des Monats im freien Fall. Dies zeigt unserer Meinung, dass sich viele Investoren die Frage stellen, wie hoch die kommenden Belastungen aus der Eurokrise für Deutschland ausfallen werden. Fitch-Boss Ed Parker warnte gestern vor den indirekten Konsequenzen in Form von Ansteckungseffekten auf andere Euroländer. Er drohte damit, den letzten Euroländern die AAA-Ratings (Deutschland, Niederlande, Luxemburg und Finnland) zu entziehen.

Diese spekulative Attacke gegen den Euro durch die größten Shortpositionen in der Geschichte wird durch Interessen aus den angloamerikanischen Staaten gesteuert. Warum wird sonst eine 100-Mrd. EUR Kreditlinie nicht als Mittel gegen die Krise anerkannt ? Auch der ESM, der mit einer Brandmauer von 800 Mrd. EUR ausgestattet ist und für Abschirmung von Reformländern dienen wird, wird nicht sachlich diskontiert. Es geht nicht um Fakten, sondern um Machterhalt und Einfluss.

Durch die strengen Sparpakete wurde die europäische Konjunktur stark eingebremst und so neue Problemzonen geschaffen. Wir sprachen in letzter Zeit häufiger von Wachstumsimpulsen statt strenger Austeritätspolitik bei der Bekämpfung der Eurokrise. Diese Lernkurve scheint in der Politik vorhanden zu sein - die 100 Mrd. EUR Rekapitalisierungslinie für die spanischen Banken soll eben nicht nur dazu dienen vorhandene Löcher zu stopfen, sondern vielmehr wieder Wachstum generierende Kredite an Firmen zu vergeben.

Solche Fakten werden aber derzeit einfach nicht beachtet und bringen die gesamten Reformbemühungen in den Krisenländern in Gefahr und vielmehr noch die Stabilität des Euros.

Die eingebrochene Konjunktur im Euroraum bremst inzwischen auch andere Länder immer stärker ein (China, Brasilien) - Es wird mit dem Wohlstand von einem Großteil der Welt gespielt !

Wir die nächsten Tage erwarten wir bei EUR/USD, wie schon Anfangs der Woche erwähnt, wenig Bewegung (im Rahmen von 1,2460-1,2580). Der Fokus liegt nun stark auf der Griechenland Wahl am Wochenende, was uns bei positivem Ausblick eine 1,2615 und kurzfristig die 1,2800 bringen kann. Dort befindet sich ein starker Widerstand, an dem die Entwicklung Dynamik verlieren dürfte. Sollten die Nachrichten dagegen negativ ausfallen, stützt unten 1,2170 und weitere Abwärtstendenzen wären wahrscheinlich.

Werfen wir noch einen Blick auf die Daten von gestern:

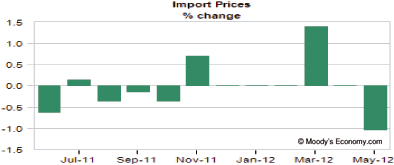

Die US-Importpreise per Mai sanken so stark wie seit zwei Jahren nicht mehr. Der Rückgang mit 1,0% wurde im Vorfeld in dieser Höhe von den Befragten richtig vorausgesagt. Besonders die Mineralölimporte verbilligten sich um 4,2% und hatten wie schon zuvor einen großen Einfluss auf den Gesamtwert. Sollte die Eurozone tiefer in die Rezession rutschen, werden sich die Abwärtsrisiken in den USA verstärken.

Die Exportpreise verringerten sich dagegen um 0,4% - diese Entwicklung tut der Wirtschaft gut und bremst die Preise auf ein Niveau knapp über 2,0% zurück.

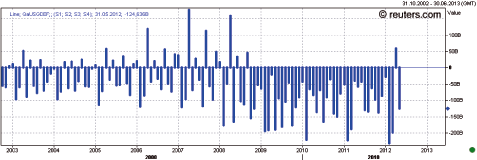

Nach dem ersten Überschuss seit 42 Monaten im Steuermonat April wurde das Federal Budget (Teilmenge des US-Haushalts) für den Berichtsmonat Mai mit -124,6 Mrd. USD ermittelt. Im bisherigen Haushaltsjahr hat sich das Haushalsdefizit damit auf 844,5 Mrd. USD summiert. Aufgrund ausbleibender Strukturreformen werden in den nächsten Monaten keine positiven Tendenzen zu erwarten sein.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein nachhaltiges Überwinden des Widerstandsfelds bei 1.2820 - 50 neutralisiert den negativen Bias des Euros.

Viel Erfolg!

© Moritz Westerheide

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.